Il mercato delle criptovalute, dopo un 2022 disastroso per il settore, sta vivendo un vero e proprio 'risveglio'. Tuttavia, anche il rialzo del 140% di Bitcoin non ha soddisfatto gli investitori, che guardano al futuro con crescente ottimismo. Da dove viene questa ventata di speranza? E il futuro davvero luminoso di Bitcoin, nel 2024, è già una conclusione scontata?

Montagne russe speculative

La prima metà del 2024 si preannuncia estremamente emozionante, a causa delle decisioni finali dell'autorità di regolamentazione della SEC statunitense, nel caso delle tanto attese richieste di ETF e del quarto halving di Bitcoin. Il mercato si aspetta che l’effetto sinergico di entrambi questi eventi dia inizio ad un nuovo mercato rialzista delle criptovalute. Il calo dei rendimenti obbligazionari e un tasso privo di rischio più basso stanno gettando gli investitori, ancora una volta, tra le braccia degli asset rischiosi. Ma il futuro di Bitcoin è certo prima ancora che il nuovo anno sia iniziato? Il fatto è che la creazione di ETF spot su Bitcoin, suscita associazioni simili ai primi fondi di questo tipo sul mercato dell'oro o all'indice S&P 500, che hanno favorito l'apprezzamento dei prezzi di tali asset nel medio e lungo termine. Analizzando il possibile impatto di uno scenario del genere sul prezzo del Bitcoin, è necessario capire in cosa differirebbe il nuovo strumento rispetto a tutti quelli disponibili finora?

Storicamente, eventi come il lancio dei primi futures Bitcoin sulla borsa CBOE di Chicago nel dicembre 2017 o il primo ETF basato sui futures nel 2021 hanno portato a prese di profitto. Non sono riusciti a determinare la tendenza a medio termine e non hanno avuto gli effetti positivi ampiamente attesi. Questa volta sarà diverso? Fonte: ricerca XTB

Storicamente, eventi come il lancio dei primi futures Bitcoin sulla borsa CBOE di Chicago nel dicembre 2017 o il primo ETF basato sui futures nel 2021 hanno portato a prese di profitto. Non sono riusciti a determinare la tendenza a medio termine e non hanno avuto gli effetti positivi ampiamente attesi. Questa volta sarà diverso? Fonte: ricerca XTB

I fondi ETF seguirebbero il prezzo di mercato del Bitcoin, acquistando Bitcoin direttamente dal mercato, per conto degli investitori, che fungerebbero da copertura per tale fondo. Con un’offerta limitata di Bitcoin, ciò fa sì che in caso di grandi acquisti istituzionali, il risultato naturale potrebbe essere un forte aumento dei prezzi. Tutto ciò avverrebbe in modo tecnicamente identico alle azioni, senza la necessità di effettuare transazioni su scambi di criptovaluta o possedere i cosiddetti portafogli hardware.

Secondo diverse analisi, ciò faciliterebbe l’accesso agli investimenti in Bitcoin per chi è riluttante a innovare e per istituzioni come i fondi pensione, che, grazie agli ETF, potrebbero entrare nel mercato delle criptovalute, finora inaccessibile, in conformità con le normative requisiti. Vale la pena notare che, per il momento, tale opportunità sarebbe limitata alle istituzioni statunitensi. In Europa esiste già da tempo la possibilità di investire in Bitcoin al di fuori degli scambi di criptovalute, ad esempio tramite il Bitcoin Tracker ETN svedese, denominato in EUR, che tuttavia non ha suscitato un serio interesse.

Osservando lo sforzo compiuto da un totale di 13 istituzioni che hanno presentato domanda per creare il primo ETF spot su Bitcoin e il coinvolgimento dell'agenzia stessa, concludiamo che l'approvazione delle richieste è fattibile. Reuters sottolinea che la SEC ha intensificato gli sforzi e la frequenza dei contatti con le parti interessate, e che il più grande fondo di investimento del mondo, BlackRock, ha modificato ancora una volta la sua applicazione. Allo stesso tempo, nel breve termine, l’impatto degli ETF su Bitcoin potrebbe essere inferiore a quanto previsto dal settore, portando un mercato surriscaldato a realizzare profitti e ad uno scenario “compra le voci, vendi i fatti”. Senza dubbio, tuttavia, un fondo ETF sul prezzo spot è qualcosa che potrebbe aumentare significativamente la domanda e aumentare l’interesse per Bitcoin.

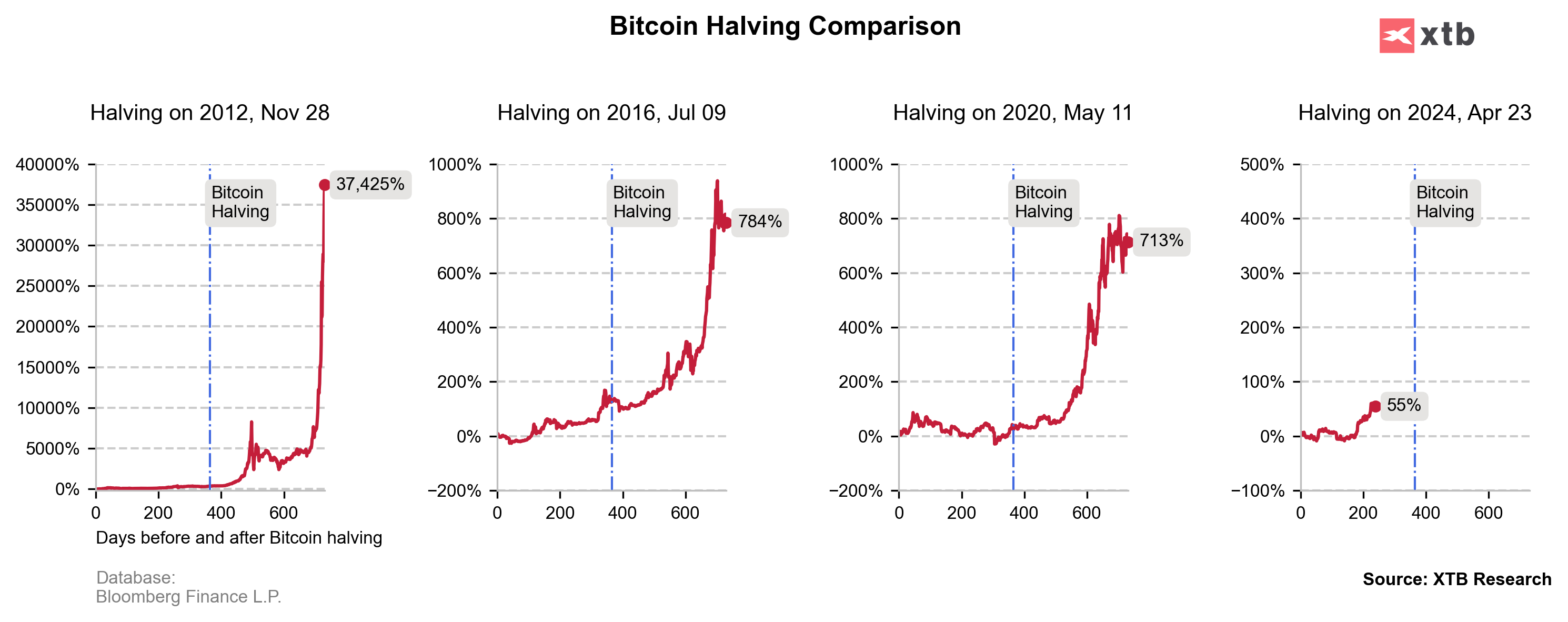

I cicli di halving di Bitcoin

La storia di Bitcoin ha solo 15 anni, ma gli investitori del settore seguono da vicino la stagionalità e le dinamiche dei cicli associati al cosiddetto halving. Sebbene il mercato relativamente giovane fornisca dati che potrebbero non avere un valore statistico significativo, le dinamiche dei tre precedenti cicli di dimezzamento di Bitcoin suggeriscono che tutti hanno influenzato il prezzo in modo simile. Ridurre della metà la nuova offerta e la ricompensa di Bitcoin per i "minatori" influisce sul sentiment degli investitori. Allo stesso tempo, è importante ricordare che il passato non deve necessariamente ripetersi nel futuro, anche se la semplice riduzione dell’offerta di un asset disponibile dovrebbe essere per esso positivo – come lo è, ad esempio, nel mercato delle materie prime.

Dopo i precedenti halving, che si verificano in media ogni quattro anni circa, il tasso di crescita di Bitcoin ha accelerato. Ciò ha portato il mercato a collegare l’halving agli incrementi del mercato delle criptovalute, anche se tre tentativi sono decisamente troppo pochi per acquisire sufficiente fiducia nella durabilità di tale relazione. Il 90% dell'offerta totale di Bitcoin è già sul mercato, il che limita chiaramente l'impatto reale di ulteriori cicli di dimezzamento. Fonte: ricerca XTB

Dopo i precedenti halving, che si verificano in media ogni quattro anni circa, il tasso di crescita di Bitcoin ha accelerato. Ciò ha portato il mercato a collegare l’halving agli incrementi del mercato delle criptovalute, anche se tre tentativi sono decisamente troppo pochi per acquisire sufficiente fiducia nella durabilità di tale relazione. Il 90% dell'offerta totale di Bitcoin è già sul mercato, il che limita chiaramente l'impatto reale di ulteriori cicli di dimezzamento. Fonte: ricerca XTB

Gli eventi che potrebbero interrompere l’ulteriore crescita di Bitcoin potrebbero essere non solo eventi casuali e imprevedibili, ma anche una forte recessione economica o una seconda ondata di inflazione. Nessuno di questi casi sembra probabile al momento. Il calo dell’inflazione giustifica i primi tagli dei tassi da parte della banca centrale, che, con i consumatori ancora forti, creano un ambiente di crescita favorevole per le criptovalute, nel 2024. Inoltre, non vi è alcuna base per un crollo del sentiment a Wall Street (ma ovviamente, può sempre accadere ). Con rendimenti più bassi e un sentiment positivo nel mercato azionario, ci sono solide ragioni per cui un dollaro USA più economico dovrebbe fornire un ambiente macroeconomico favorevole per un ulteriore rialzo del Bitcoin. Tornando al “ciclo di dimezzamento” e al possibile effetto del debutto degli ETF, i fondamentali per una crescita continua sono forti. Naturalmente c'è spazio per la delusione o per la realizzazione del profitto di cui sopra. Tuttavia, va notato che le cosiddette riserve di Bitcoin degli indirizzi a lungo termine (statisticamente riluttanti a vendere in un mercato rialzista) sono ai massimi storici (circa il 75% dell'offerta disponibile), con saldi Bitcoin ai minimi storici, sugli scambi di criptovaluta . Ciò potrebbe significare che molti investitori si stanno preparando alla continuazione del trend, limitando l’offerta.

Eventi chiave:

- 10 gennaio 2024 - La SEC può prendere le decisioni finali sulle richieste di ETF.

- 23 aprile 2024: quarto halving di Bitcoin

Bitcoin (Grafico D1)

BITCOIN, Grafico D1. La criptovaluta ha reagito con un calo dopo aver raggiunto, a 44.000 dollari, il 38,2% del ritracciamento di Fibonacci dell'onda rialzista di marzo 2020. Se la SEC respingesse le richieste dell'ETF, la prima zona di domanda da testare potrebbe risultare essere i livelli di $ 28.000 e $ 22.000 dove vediamo il 61,8 e 71,6 del ritracciamento di Fibonacci. A sua volta, un segnale positivo da parte dei regolatori potrebbe spingere Bitcoin al di sopra del 23,6 del ritracciamento di Fibonacci a 53.600 dollari nel medio termine, da dove il mercato inizierebbe a speculare seriamente su un nuovo mercato rialzista. Secondo Glassnode, nonostante l'ultimo terzo calo giornaliero più grande dell'intero 2023, Bitcoin viene scambiato con un premio significativo rispetto a molti indicatori fondamentali di valutazione on-chain, che suggeriscono livelli compresi tra $ 30.000 e $ 36.000 come relativamente neutrali. Il rally ha perso slancio, ma ciò non significa che Bitcoin "dormirà" nei prossimi mesi, in una tendenza laterale. Fonte: xStation5

BITCOIN, Grafico D1. La criptovaluta ha reagito con un calo dopo aver raggiunto, a 44.000 dollari, il 38,2% del ritracciamento di Fibonacci dell'onda rialzista di marzo 2020. Se la SEC respingesse le richieste dell'ETF, la prima zona di domanda da testare potrebbe risultare essere i livelli di $ 28.000 e $ 22.000 dove vediamo il 61,8 e 71,6 del ritracciamento di Fibonacci. A sua volta, un segnale positivo da parte dei regolatori potrebbe spingere Bitcoin al di sopra del 23,6 del ritracciamento di Fibonacci a 53.600 dollari nel medio termine, da dove il mercato inizierebbe a speculare seriamente su un nuovo mercato rialzista. Secondo Glassnode, nonostante l'ultimo terzo calo giornaliero più grande dell'intero 2023, Bitcoin viene scambiato con un premio significativo rispetto a molti indicatori fondamentali di valutazione on-chain, che suggeriscono livelli compresi tra $ 30.000 e $ 36.000 come relativamente neutrali. Il rally ha perso slancio, ma ciò non significa che Bitcoin "dormirà" nei prossimi mesi, in una tendenza laterale. Fonte: xStation5

Eryk Szmyd Analista dei mercati finanziari presso XTB

Walid Koudmani MSTA - Chief Market Analyst XTB

Market Wrap: stagnazione nel Regno Unito, i dazi pesano sui giganti e le criptovalute si stabilizzano

Notizie del mattino (12.02.2026)

🚨 Bitcoin scende a $ 69.000 📉 Uno scenario di correzione 1:1?

Panoramica del mercato: Novo Nordisk balza di oltre il 7% 🚀

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.