Le azioni di Beyond Meat (BYND.US), produttore di sostituti della carne ad alto contenuto proteico e di origine vegetale, stanno salendo di oltre il 50% oggi nel trading pre-mercato di Wall Street. L’azienda sta cercando di riprendersi da un periodo di costi elevati e di domanda contenuta di costosi prodotti a base vegetale. Anche se le difficoltà non sono certamente finite, gli investitori sperano in un graduale miglioramento della redditività. Le azioni della società hanno subito una notevole svendita negli ultimi anni, durante la quale la capitalizzazione della società è scesa da oltre 14 miliardi di dollari nel 2020 a meno di 500 milioni di dollari di oggi. Perché tanta euforia dopo i risultati trimestrali, e i consumatori torneranno alla carne di origine vegetale?

Beyond non sta cambiando la sua strategia, la sta perfezionando

Nel Beyond Meat possiamo trovare praticamente di tutto. Dall'euforia, al panico e alle accuse, al presunto lobbying del settore farmaceutico e della carne in termini di ricerche e opinioni negative sui prodotti vegetali "carichi di sostanze chimiche". L'azienda non intende abbandonare la strategia esistente, vuole invece svilupparla e crede nella sua validità. Ha migliorato la ricetta dei suoi "hamburger a base vegetale" di punta riducendo il contenuto di sodio e aggiungendo olio di avocado, proteine di fagioli e lenticchie rosse. Il prodotto sarà disponibile nei negozi in primavera e l'azienda ritiene che ciò favorirà le vendite. Secondo il direttore Ethan Brown, l'azienda deve presentare tali prodotti in modo che la loro "salute" non possa mai essere messa in discussione. Gli investitori cominciano ad apprezzare questo approccio. Secondo lui, il nuovo hamburger dovrebbe rappresentare un passo avanti davvero rivoluzionario. Per molto tempo, le accuse sulla superiorità della vera carne rispetto ai suoi prodotti hanno colpito l’intero modello di business e l’espansione del settore. Soprattutto negli Stati Uniti.

In risposta, Beyond ha collaborato a un nuovo prodotto a base di hamburger con la Stanford University School of Medicine e rinomati nutrizionisti. In questo modo l'azienda non vuole lasciare alcun argomento ai critici. È consapevole che la maggior parte dei suoi consumatori desidera scegliere sostituti della carne esclusivamente a causa della dieta e del suo impatto sulla salute. La sua ultima campagna di marketing si è concentrata su Beyond Steak, che è stato considerato "sano per il cuore" dall'American Heart Association (AHA). Ma anche in questo campo possono sorgere difficoltà. Uno studio Mintel dello scorso anno ha indicato che la nutrizione è la seconda ragione principale (35%) dell’avversione dei consumatori alla carne di origine vegetale. Nel 2020, la metà dei consumatori statunitensi considerava salutari le alternative vegetali. Nel 2022 era solo il 38%. Il CEO di Beyond Meat, Ethan Brown, ha fatto eco alle sue preoccupazioni del trimestre precedente, stimando che questo sia il risultato delle pressioni di industrie ostili.

La domanda dormiente si risveglierà?

La categoria delle carni vegetali ha perso interesse da parte dei consumatori negli ultimi anni. Non necessariamente per ragioni di gusto o morali. L’inflazione ha esaurito i portafogli dei consumatori, colpendo la spesa discrezionale; anche la domanda di sostituti della carne costosi. Ora l’inflazione sta gradualmente diminuendo, facendo sperare in una crescita positiva degli utili reali. Ciò potrebbe portare uno slancio favorevole alla società, così come l’atteso allentamento della politica monetaria potrebbe darle più respiro in termini di servizio del suo elevato debito.

Secondo i dati forniti da Circan, al 28 gennaio 2024, le vendite al dettaglio di prodotti alternativi a base di carne sono diminuite del 33,6% su base annua.

Sebbene ciò non rappresenti un ambiente favorevole alla crescita, questi dati da soli non pregiudicano le dinamiche per il resto dell’anno e oltre. Inoltre, col tempo potrebbero sostenere la crescita trainata dalla “base bassa”; effetto. L'azienda punta al mercato globale; le vendite negli Stati Uniti, dove le "bistecche" dominano ancora le tavole, rimangono modeste. È interessante notare che in Europa, dove i consumatori sembrano essere in condizioni più deboli rispetto agli Stati Uniti, la domanda per i suoi prodotti è rimasta abbastanza stabile. Ciò non fa altro che sottolineare che il mercato di nicchia dei sostituti della carne regna.

Focus delle imprese sull’Europa

Con la “polarizzazione della società e la politicizzazione del mercato della carne statunitense”, il management intende concentrarsi sul mercato europeo. Ciò è dimostrato dai commenti stessi dell'azienda e dalla chiusura della produzione del sostituto vegetale della carne bovina "jerky", che era in produzione dal 2022, in collaborazione con PepsiCo. Nonostante il notevole potenziale di crescita del prodotto, soprattutto negli Stati Uniti. I cambiamenti fondamentali nel business, tuttavia, si concentrano sull'Europa e, in un contesto di mancanza di redditività, l'azienda deve scegliere con attenzione il territorio di espansione. L'azienda ha inoltre valutato che la collaborazione con McDonald's ha un impatto positivo sulla domanda, in europa. Il mercato statunitense di Beyond Meat ha registrato un calo delle vendite del 32% su base annua, nel 2023. Nonostante i prezzi dei prodotti più bassi, i ricavi sono diminuiti del 27%. Secondo le stime della ricerca di Circan, le vendite al dettaglio di carne vegetale da parte di tutti i produttori negli Stati Uniti sono diminuite di circa l’11% su base annua nel gennaio 2024, a circa 1 miliardo di dollari. Non sorprende che l'azienda non abbia intenzione di espandersi ulteriormente in un mercato che non le sembra promettente.

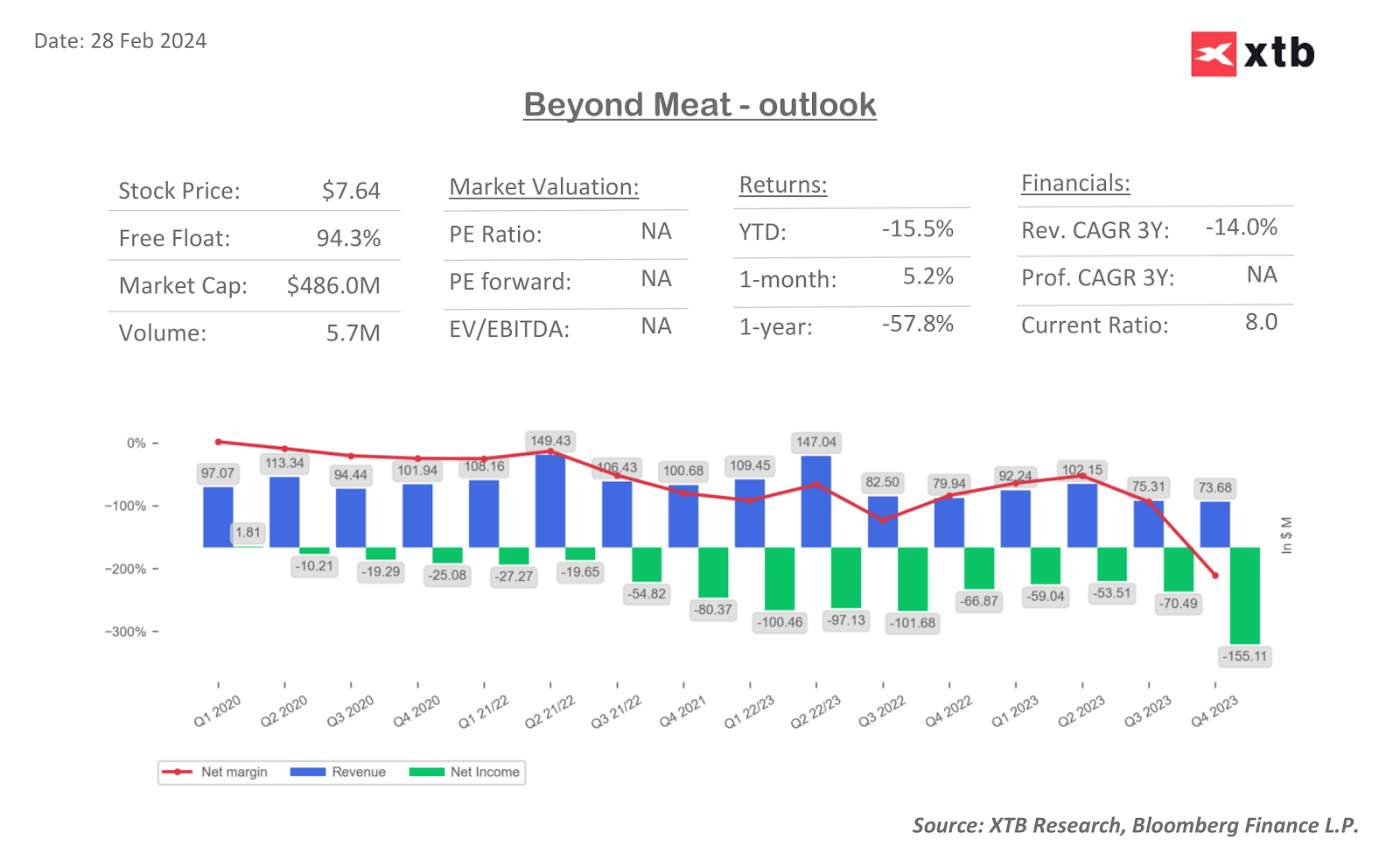

Nel frattempo, le perdite di Beyond nel 2023 si sono ridotte del 2,5% su base annua a 338 milioni di dollari. Sì, non è un gran risultato, soprattutto se si considera il suo debito di circa 1,1 miliardi di dollari. Tuttavia, sembra che le misure di ristrutturazione e di riduzione dei costi nel 2023 potrebbero avere un impatto positivo sul miglioramento dei margini nel nuovo anno. Inoltre, il calo degli investimenti pari all'85% a/a conferma che la società intende concentrarsi sull'ottimizzazione delle operazioni e solo in un secondo momento prendere in considerazione eventuali espansioni. Le perdite nette di Beyond Meat nel quarto trimestre sono raddoppiate rispetto al trimestre precedente, ma sono state fortemente influenzate da addebiti una tantum di 85 milioni di dollari. La società li ha pagati come parte di una revisione delle sue operazioni globali nel 2023. La revisione è stata avviata lo scorso novembre per rivalutare gli elementi dell’attività che non sono in linea con i piani di redditività (potenziale ristrutturazione delle operazioni in Cina).

Q4 debole, ma Wall Street 'vuole crederci'

Beyond Meat ha registrato vendite superiori alle aspettative nel quarto trimestre e prevede aumenti di prezzo per il 2024. La perdita netta nell'ultimo trimestre del 2023 si è rivelata maggiore del previsto, ma il mercato ne ha marginalizzato l'importanza, grazie ai commenti dall'amministratore delegato. A suo avviso, quest'anno l'azienda ridurrà drasticamente i costi operativi e utilizzerà la liquidità in modo limitato. Nell'ultimo trimestre, un contesto di domanda inferiore ha costretto l'azienda a tagliare i prezzi per clienti come McDonald's e Yum! Catene. Il 2024 potrebbe dare all’azienda più respiro e migliorare gli utili netti.

Il management stima che i licenziamenti annunciati nel 2023 abbiano allentato la pressione sui margini. I volumi di vendita nel quarto trimestre del 2023 sono aumentati dell’8% su base annua, rispetto a un aumento del 3,5% nel terzo trimestre. I ricavi del quarto trimestre sono diminuiti del 7,8% su base annua, a 83,7 milioni di dollari, ma hanno superato le previsioni di 66,7 milioni di dollari e si sono rivelati molto inferiori al calo medio annuo del 18%, per tutto il 2023. I ricavi trimestrali sono diminuiti solo del 2% contro un calo del 26% tra il secondo e il terzo trimestre del 2023.

La perdita per azione è stata di 0,92 dollari rispetto agli 0,88 dollari previsti. La stima dei ricavi annuali della società, compresa tra 315 e 345 milioni di dollari, è stata inferiore alle aspettative di 343 milioni di dollari. È vero che i risultati stessi non hanno mostrato un miglioramento sostanziale del business, ma lo slancio, sebbene debole, crea margini di miglioramento. Nei prossimi trimestri, Wall Street osserverà da vicino in particolare l'utile netto, verificando se i commenti di Brown sulla riduzione dei costi, il catalizzatore del nuovo hamburger Beyond IV e l'adeguamento dei volumi di produzione per soddisfare la domanda si rifletteranno nei risultati futuri. Questa volta gli investitori hanno deciso di credere in un futuro più ottimista, con il titolo in ripresa da livelli estremi di ipervenduto.

Grafico Beyond Meat (D1)

Se il titolo apre vicino a 11 dollari per azione, la media mobile semplice di 200 sessioni (linea rossa) verrà superata, segnalando che la tendenza al ribasso potrebbe essere invertita.

Fonte: xStation5

Dopo un periodo di utile netto, nel 2020 la società è entrata in una serie disastrosa di perdite crescenti. La valutazione è gravata da un debito elevato, ma gli investitori stanno iniziando a riesaminare le prospettive della sua attività, dopo anni di cali disastrosi e le azioni di il management che, nonostante le avversità, mantiene i propri obiettivi originari in termini di qualità del prodotto e modello di business; sottolineando la fiducia in un’alternativa salutare ai prodotti a base di carne.

Fonte: XTB Reserach, Bloomberg Finance LP

Walid Koudmani MSTA - Chief Market Analyst

XTB Financial Markets Analyst Eryk Szmyd

Azione della settimana: Datadog. Un monitoraggio che paga (12.02.2026)

Le azioni CME raggiungono un livello record 📈 Il maggiore beneficiario della crescente attività di mercato?

Palo Alto acquisisce CyberArk. Un nuovo leader nella sicurezza informatica!

US OPEN: i salari esorbitanti segnalano un percorso più lento verso i tagli dei tassi?

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.