Il rapporto sull'inflazione dei prezzi al consumo (CPI) degli Stati Uniti, che sarà pubblicato oggi alle 14:30 CEST, sarà la lettura macroeconomica più importante della settimana, offrendo maggiori indicazioni su se i dati statunitensi, davvero molto solidi visti di recente, si tradurranno in un aumento dell'inflazione e metteranno maggiore pressione sulla comunicazione accomodante della Fed. Wall Street sta negoziando vicino ai massimi storici prima del rapporto, e i rialzisti non sono stati spaventati dal rafforzamento del dollaro e dai rendimenti decennali, che sono saliti al 4,09%, recuperando quasi 46 punti base dai minimi di settembre.

Un rapporto significativamente al di sopra delle previsioni potrebbe rafforzare notevolmente il dollaro e portare a un'altra ondata di aumento dei rendimenti, giustificando al massimo un solo taglio dei tassi quest'anno. Al contrario, un CPI inferiore o in linea con le previsioni potrebbe rassicurare il mercato sul fatto che la Fed non sarà costretta a cambiare la sua comunicazione (almeno in questa fase), e che le pressioni sui prezzi nell'economia stanno diminuendo. La Fed sarà costretta a rinunciare al suo annuncio di un "ciclo aggressivo" di tagli?

Cosa aspettarsi dal rapporto di oggi?

- L'inflazione CPI è prevista in calo al 2,3% su base annua rispetto al precedente livello del 2,5% su base annua. I minori costi energetici dovrebbero essere principalmente responsabili del calo.

- Su base mensile, la lettura è prevista allo 0,1% m/m, contro un precedente aumento dello 0,2% m/m.

- L'inflazione core, che è più rilevante dal punto di vista della Fed, dovrebbe rimanere stabile al 3,2% su base annua, in linea con la lettura precedente.

- Su base mensile, la crescita è prevista allo 0,2% m/m, leggermente inferiore rispetto alla lettura precedente dello 0,3% m/m. Una crescita dello 0,2% m/m è coerente con il raggiungimento dell'obiettivo d'inflazione entro il periodo previsto.

- È interessante notare che il calo dei prezzi delle automobili si è chiaramente rallentato di recente, quindi l'impatto dei loro prezzi sarà probabilmente marginale. Nelle letture recenti, i prezzi delle auto e dei pezzi di ricambio hanno avuto un impatto significativo sul contenimento dell'inflazione.

- L'inflazione degli affitti e l'aumento dei prezzi degli hotel continueranno a essere uno dei principali motori dell'inflazione.

- Anche i salari più elevati sono un fattore che suggerisce che l'inflazione core rimarrà elevata.

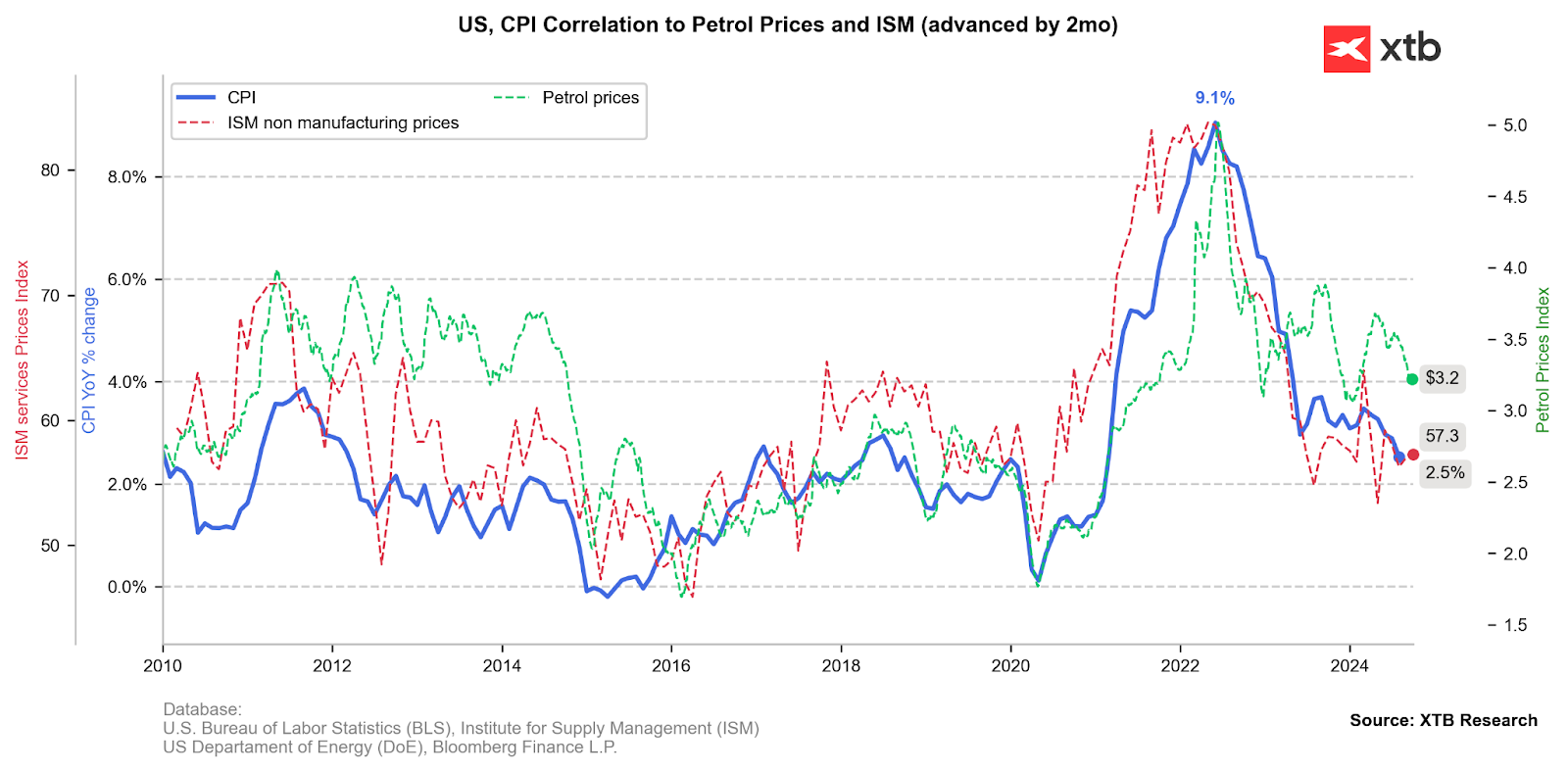

I prezzi del carburante sono diminuiti in modo significativo, il che probabilmente porterà a un calo dell'inflazione. Il sottoindice dei prezzi del settore dei servizi è rimasto relativamente invariato nelle letture recenti. Fonte: Bloomberg Finance LP, XTB

Il calo dei prezzi delle automobili si è chiaramente rallentato. Sebbene la disinflazione su base annua sia evidente, un aumento mensile dei prezzi non è da escludere. Ciò indica una pressione continua sui prezzi di fondo. Fonte: Bloomberg Finance LP, XTB

L'inflazione degli affitti è recentemente rimbalzata, sebbene l'indicatore anticipatore a 18 mesi, rappresentato dai prezzi Case Shiller, indichi che l'inflazione degli affitti dovrebbe continuare a diminuire per diversi mesi. L'inflazione degli affitti è uno dei principali fattori che influenzano sia l'inflazione complessiva che quella core. Fonte: Bloomberg Finance LP, XTB

Perché l'inflazione è importante per la Fed?

Le recenti dichiarazioni dei membri della Fed suggeriscono che, nonostante l'aumento dei prezzi del petrolio e i solidi dati sul mercato del lavoro, il consenso all'interno della Federal Reserve è che le pressioni sui prezzi siano comunque sotto controllo e ancora in linea per raggiungere l'obiettivo del 2%.

D'altro canto, i verbali di ieri hanno mostrato che la decisione di tagliare i tassi di 50 punti base a settembre non è stata ovvia, rendendo, secondo i mercati, un rapporto potenzialmente superiore alle previsioni quasi in grado di escludere ulteriori tagli oltre i 25 punti base quest'anno.

Dati ancora più forti dal mercato del lavoro, salari o PIL non sono un "garante" di inflazione più alta, poiché la preferenza dei consumatori riguardo all'allocazione del capitale potrebbe essere cambiata (a causa della ricostruzione dei risparmi familiari, ancora relativamente bassi dopo l'ondata di inflazione).

EURUSD (intervallo D1)

La coppia si è indebolita e ha rotto al di sotto del supporto chiave di lungo termine al livello della EMA200, vicino a 1.095. Tuttavia, l'RSI mostra un livello di ipervenduto record e, negli ultimi trimestri, l'Eurodollaro è sceso ripetutamente al di sotto della media esponenziale a 200 sedute, in risposta all'indecisione del mercato. Tuttavia, la formazione di un doppio massimo appare preoccupante per la coppia, specialmente nel contesto delle recenti pubblicazioni deboli provenienti dalla zona euro.

Fonte: xStation5

L'indice US100 balza in seguito al rapporto NFP statunitense più forte del previsto

Tasso Disoccupazione Usa al 4,3%, NFP a 130k. Boom Economico?

Calendario economico: dati NFP e rapporto sulle scorte di petrolio degli Stati Uniti 💡

Notizie del mattino 🏛️(February 11, 2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.