Mentre il gas naturale non domina più i titoli come nel 2022, quando i prezzi europei superarono i 300 euro per megawattora, i prezzi attuali sono diversi volte inferiori, ma comunque significativamente più alti rispetto ai livelli visti solo pochi anni fa. Tuttavia, gli americani continuano a godere dei benefici del gas a basso costo. I prezzi per i consumatori, pur essendo distinti dai prezzi delle borse merci, sono ancora una frazione di quelli in Europa. Tuttavia, il panorama degli Stati Uniti sta cambiando. Mentre il presidente degli Stati Uniti, Donald Trump, intende perseguire un approccio "drill baby drill" per massimizzare la produzione di petrolio e gas, la domanda interna è in aumento e le ambizioni di esportazione stanno crescendo. Al contempo, le necessità di gas in Europa potrebbero essere in aumento. Potrebbe questo segnare la fine del gas a basso costo negli Stati Uniti, sacrificato per l'espansione internazionale?

Declino delle forniture russe: un cambiamento reale?

Prima della guerra in Ucraina, la Russia era il principale fornitore indiscusso di gas naturale per l'Europa, principalmente tramite gasdotti. Il conflitto ha modificato drasticamente questa dinamica, fermando quasi completamente le consegne tramite gasdotti. Tuttavia, l'Europa rimane un acquirente significativo di GNL russo. Nel 2024 sono state registrate importazioni record di GNL russo, nonostante il calo delle consegne dagli Stati Uniti. Il gas russo, inclusa la sua forma liquefatta, è semplicemente più economico, un fatto sfruttato dalle principali economie europee. L'UE mira a ridurre questa pratica, aprendo potenzialmente le porte ad altri fornitori, in particolare gli Stati Uniti.

Gli Stati Uniti: una potenza nel GNL

Circa un anno fa, la capacità di esportazione degli Stati Uniti era di circa 12 miliardi di piedi cubi, ma ora supera frequentemente i 15 miliardi. L'Amministrazione per l'Informazione Energetica degli Stati Uniti (EIA) prevede che la capacità di esportazione di GNL del Nord America raddoppi a 24,4 miliardi di piedi cubi entro il 2028. Gli Stati Uniti intendono sfruttare il loro potenziale, capitalizzando sui prezzi più alti all'estero.

L'EIA indica che la capacità di esportazione del Nord America potrebbe raddoppiare. Fonte: EIA

Le necessità di gas in Europa rimangono, tra interrogativi sul Green Deal e scorte esaurite. Donald Trump ha esortato l'Europa ad aumentare le importazioni di GNL per affrontare il sostanziale deficit commerciale. Si presenta un'opportunità tempestiva poiché l'Europa, avendo esaurito le riserve di gas all'inizio di quest'inverno, probabilmente cerca di diversificare le forniture lontano dalla Russia.

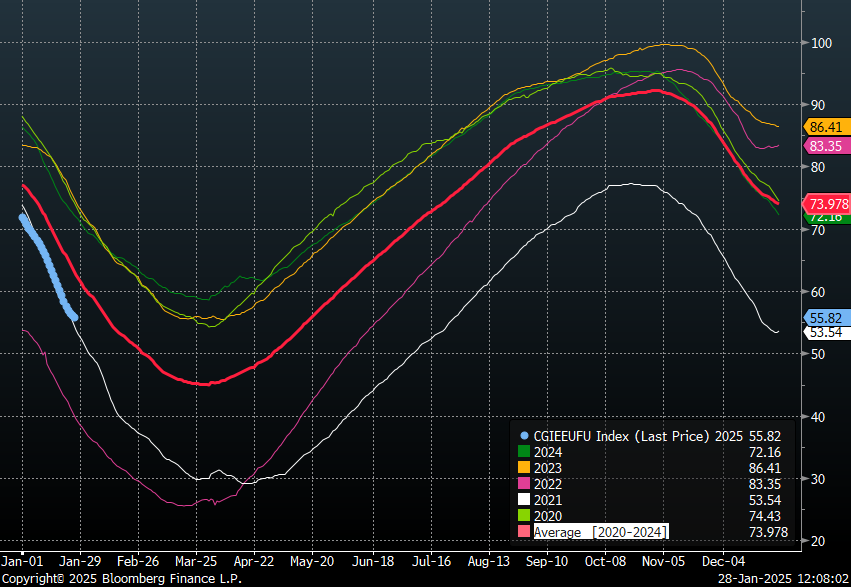

I livelli di stoccaggio in Europa sono attualmente intorno al 55%, al di sotto della media quinquennale, richiamando la situazione del 2021 quando la Russia iniziò a ridurre le consegne. Raggiungere l'obiettivo del 90% di capacità di stoccaggio entro i primi di novembre richiederà un aumento delle importazioni dagli Stati Uniti. Fonte: Bloomberg Finance LP, XTB

Influenza del meteo

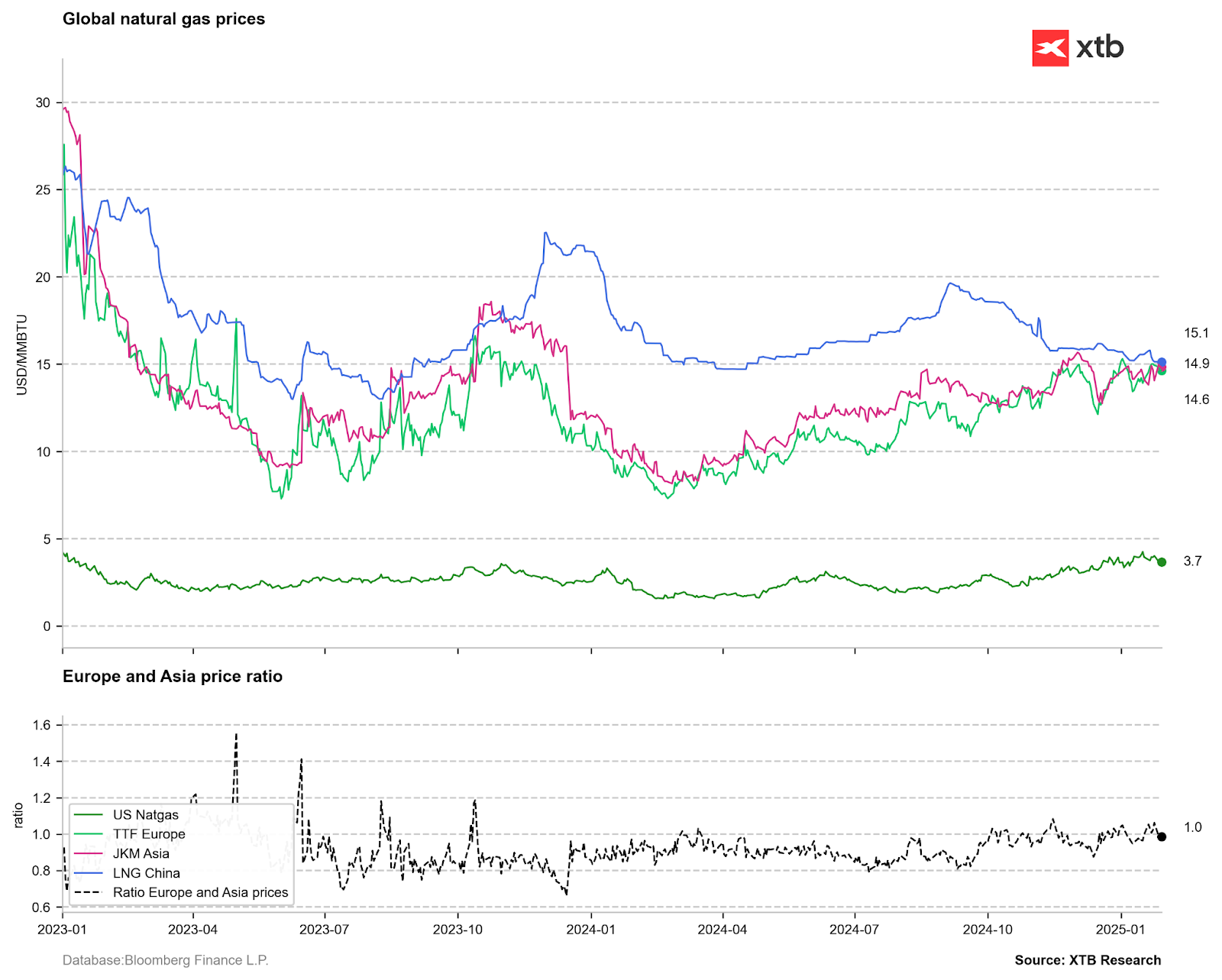

Le ondate di freddo all'inizio dell'anno sia negli Stati Uniti che in Europa hanno intensificato la domanda di riscaldamento. I due anni precedenti hanno visto un consumo di gas contenuto. Di conseguenza, i prezzi in entrambe le regioni sono aumentati. Tuttavia, i modelli climatici sono volatili, e le indicazioni suggeriscono che il peggio dell'inverno potrebbe essere alle spalle. L'Europa, tuttavia, affronta una realtà diversa, lottando ancora con un'offerta limitata e prezzi sopra i 50 €/MWh. Al contrario, i prezzi negli Stati Uniti sono già scesi di quasi il 30% dal picco stagionale. Se la tendenza dello scorso anno dovesse ripetersi, è plausibile una riduzione del 40-50% rispetto al picco dei prezzi, potenzialmente ritornando a una fascia di prezzo tra i 2,2 e i 2,5 $/MMBTU, intervallo visto lo scorso autunno.

Previsioni dei prezzi

I prezzi in Europa e Asia rimangono molto più alti rispetto a quelli degli Stati Uniti. Considerando i costi di trasporto e liquefazione, il divario tra i benchmark globali e i prezzi negli Stati Uniti si ridurrebbe notevolmente. Tuttavia, l'aumento della capacità di esportazione degli Stati Uniti restringerà l'offerta interna. Sebbene esista un potenziale di crescita della produzione, la domanda locale è destinata anch'essa ad aumentare, guidata dalla crescita delle infrastrutture per l'AI. Donald Trump ha suggerito che le necessità energetiche degli Stati Uniti potrebbero raddoppiare nei prossimi anni, con le centrali a gas che rappresentano oltre il 40% della produzione di elettricità statunitense. Questo potrebbe portare a una pressione sull'offerta interna a fronte dell'aumento della domanda, spingendo inevitabilmente i prezzi verso l'alto. Questo è in parte riflesso nella curva dei futures, che prevede prezzi di 4,5-4,6 $ per gennaio prossimo, anche se questi livelli potrebbero essere raggiunti prima. Si prevede che l'estate prossima porti temperature estreme, mettendo ulteriormente sotto pressione le necessità energetiche degli Stati Uniti e limitando il rifornimento delle scorte prima della prossima stagione di riscaldamento. La domanda quindi diventa: siamo di fronte al tramonto del gas americano a basso costo?

Live Mercati in Sintesi

Briefing geopolitico (06.02.2026): l'Iran è ancora un fattore di rischio?

L'argento aumenta del 5% 📈

Notizie del mattino: svendita del settore tecnologico (06.02.2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.