Durante la conferenza stampa, Christine Lagarde ha sottolineato in particolare che il recente rialzo dei rendimenti mette a rischio le condizioni finanziarie nell'eurozona. Secondo lei, l'inflazione è guidata principalmente da fattori temporanei. Ha sottolineato ancora una volta che l'aumento dei tassi di mercato potrebbe causare un cambiamento precoce delle condizioni monetarie, accelerando quindi il ritmo degli acquisti nel prossimo trimestre. La BCE rimane flessibile in termini di programma di acquisto di attività. Indica che in caso di miglioramento costante, il programma PEPP non deve essere utilizzato completamente. Lagarde ha inoltre sottolineato che i rischi rimangono ancora alti quando si tratta di pandemia, ma si stanno lentamente riequilibrando. Tuttavia, i rischi a breve termine sono elevati e indicano prospettive negative.

Previsioni del PIL:

- 2021: 4% precedente 3,9%

- 2022: 4,1% precedente 4,2%

- 2023: 2,1% invariato

Previsioni di inflazione HICP dalla BCE:

- Il precedente era + 1,0%

- 2022 + 1,2% contro + 1,1% a dicembre

- 2023 + 1,4% contro + 1,4% a dicembre

- Le aspettative di inflazione a lungo termine rimangono contenute

- Quando l'effetto pandemico svanirà, la BCE si aspetta una pressione crescente sull'inflazione di fondo

- L'inflazione di fondo dovrebbe aumentare quest'anno

Per la BCE, la cosa importante qui è che l'inflazione dovrebbe essere ancora al di sotto dell'obiettivo per l'orizzonte di previsione. Ciò significa la continuazione della politica attuale (cioè tassi di interesse zero e negativi). Negli ultimi 12 mesi, la BCE ha acquistato in media 100 miliardi di euro al mese nell'ambito di tutti i programmi (l'APP è di circa 20 miliardi al mese). A gennaio e febbraio il ritmo è sceso a circa 80 miliardi di euro, quindi ci si può aspettare un'accelerazione, o di fatto un ritorno alla media, che può essere visto positivamente dalle borse, ma anche teoricamente dall'euro. Perché? Ciò può causare pressione sui rendimenti. Il recente aumento dei rendimenti obbligazionari ha causato potenziali problemi in alcune economie. Pertanto, il ritmo più rapido degli acquisti potrebbe in definitiva essere positivo per l'euro. Tuttavia, osserviamo la debolezza dell'euro e l'aumento dei rendimenti obbligazionari. È interessante notare che i rendimenti negli Stati Uniti reagiscono in modo più deciso che in Germania.

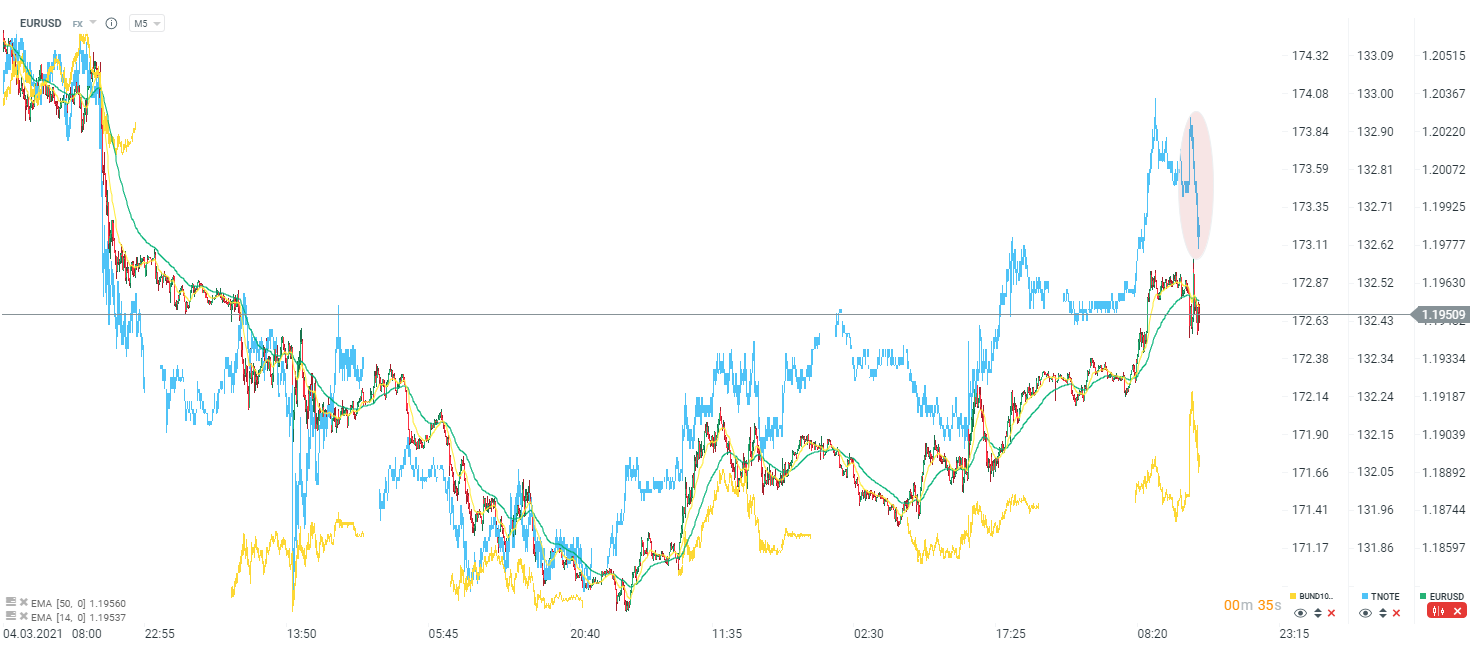

EURUSD sta cercando di trovare supporto intorno a 1.1950. I rendimenti, invece, sono in aumento, nonostante le forti pressioni di Lagarde sull'accelerazione del ritmo degli acquisti. Tuttavia, come indicato sopra, un aumento del ritmo degli acquisti può di fatto significare un ritorno alla media dei 12 mesi. Fonte: xStation5

Durante la sessione di domande e risposte, Lagarde ha sottolineato che un aumento del ritmo degli acquisti richiede una decisione del Consiglio. L'aumento del ritmo dovrebbe essere significativo, ma non è stato fissato in modo specifico.

Si può vedere che la BCE sta cercando in qualsiasi modo di costringere i rendimenti a ritirarsi. D'altra parte, la banca centrale non ha molti strumenti per farlo. Il ritmo degli acquisti può essere cruciale. Come indicato sopra, il ritmo medio degli acquisti negli ultimi 12 mesi è stato di 100 miliardi di euro, mentre all'inizio di quest'anno è sceso a 80 miliardi di euro. È probabile che il mercato accontenti di qualcosa al di sopra dei 100 miliardi di euro.

- Lagarde sottolinea che la BCE non utilizza il controllo della curva dei rendimenti (ai mercati potrebbe non piacere necessariamente).

- Restano da utilizzare circa 1 trilione di euro nell'ambito del programma PEPP.

Il DAX sta cercando di riprendersi dal calo di questa mattina. Fonte: xStation5

Il DAX sta cercando di riprendersi dal calo di questa mattina. Fonte: xStation5

US Open: Wall Street sale nonostante le deboli vendite al dettaglio

VENDITE AL DETTAGLIO NEGLI USA INFERIORI ALLE ASPETTATIVE

US2000 vicino ai livelli record 🗽 Cosa mostrano i dati NFIB?

Grafico del giorno 🗽 Il rimbalzo dell'US100 continua mentre la stagione degli utili statunitensi dà i suoi frutti

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.