La Federal Reserve (Fed) degli Stati Uniti ha pubblicato un nuovo rapporto sulla politica monetaria, offrendo approfondimenti sull’attuale clima economico, sull’inflazione e sulle condizioni del mercato del lavoro. Evidenzia, tra le altre cose, il potenziale impatto dell’intelligenza artificiale sull’aumento dell’efficienza dei lavoratori e, di conseguenza, dei guadagni; questo sembra essere un altro argomento a favore dell'approccio “più alto più a lungo”. Sembra improbabile che senza una situazione di “stato di emergenza” nell'economia, la Fed mirerebbe nuovamente a tagliare i tassi dello 0,5%. Ecco i punti chiave del rapporto:

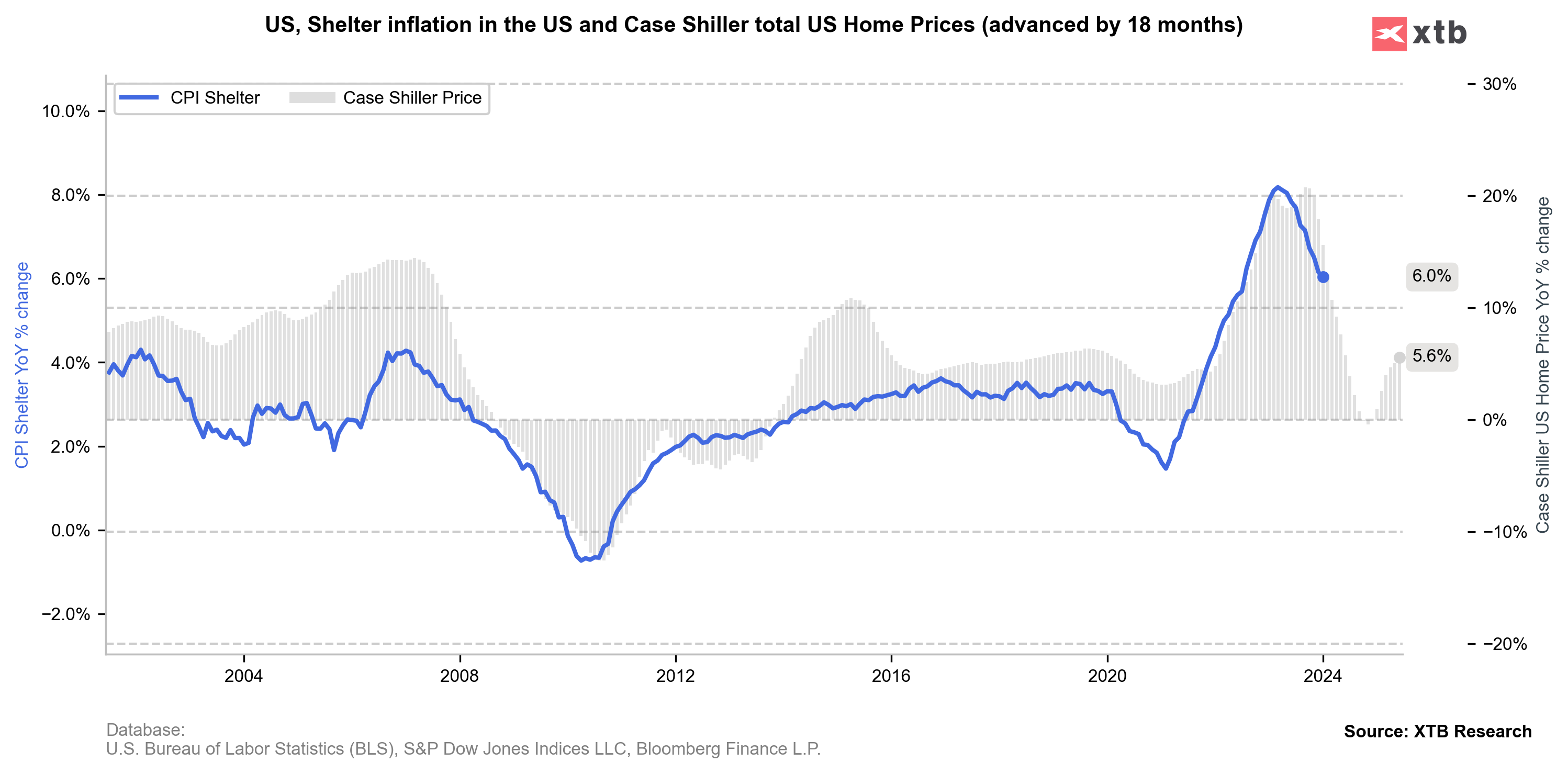

Prospettive macroeconomiche e inflazione: il rapporto evidenzia un notevole indebolimento della domanda di lavoro e miglioramenti nell’offerta di lavoro, che dovrebbero contribuire a un ulteriore rallentamento dell’inflazione dei prezzi dei servizi primari. La Fed osserva un indebolimento degli affitti di mercato, indicando una continua decelerazione dei prezzi dei servizi immobiliari nel prossimo anno. Inoltre, la rapida adozione di nuove tecnologie come l’intelligenza artificiale e la robotica potrebbe potenzialmente stimolare la crescita della produttività.

Salari e mercato del lavoro: il mercato del lavoro rimane relativamente ristretto, con un calo della domanda e un aumento dell’offerta. Gli aumenti salariali hanno rallentato nel 2023, ma continuano a superare il ritmo compatibile con un’inflazione del 2%. Il rapporto rileva inoltre le forti condizioni del mercato del lavoro e tendenze come il lavoro da casa, che hanno sostenuto la domanda immobiliare nonostante i tassi più elevati.

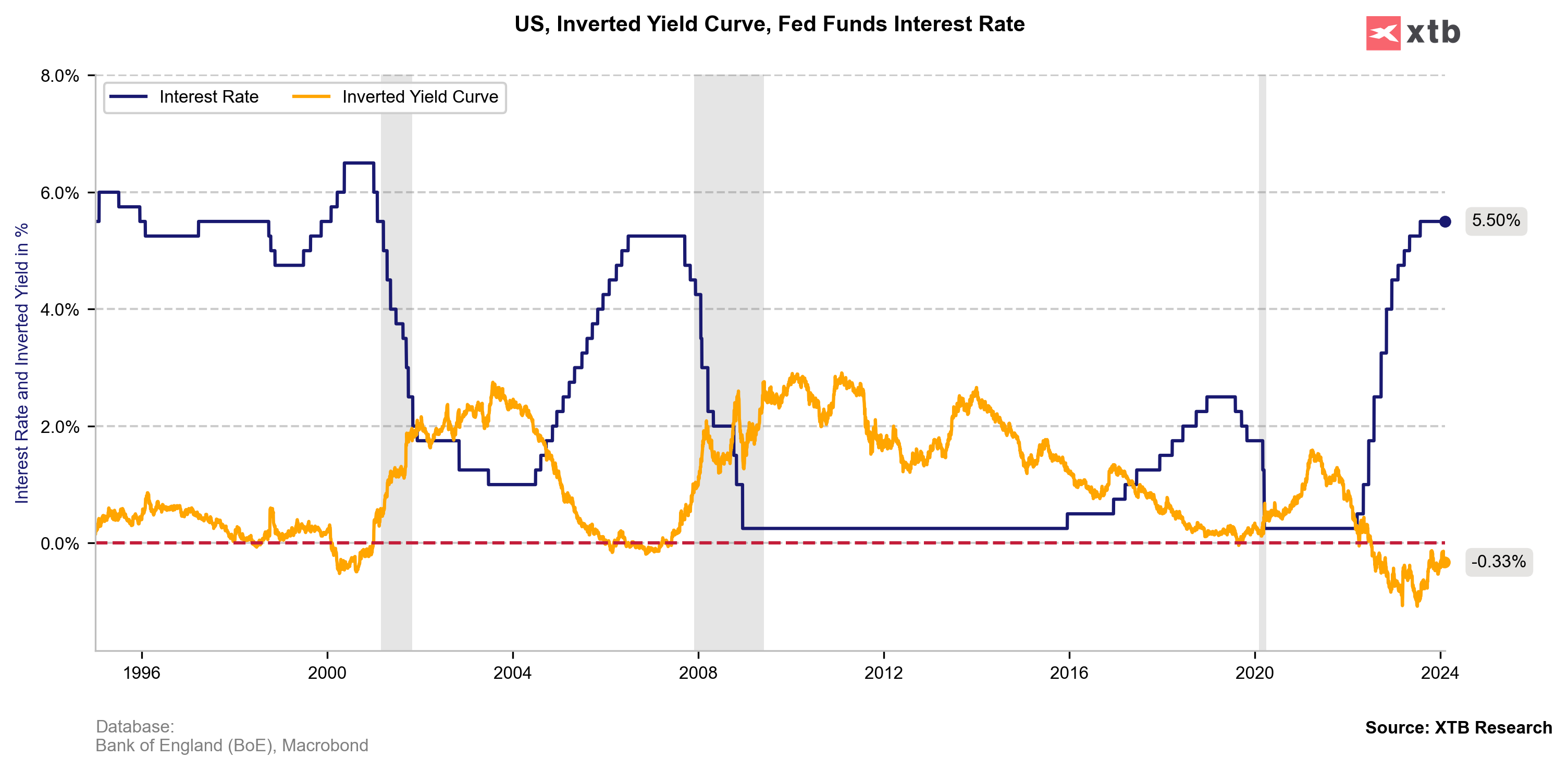

Aspettative per i tassi di interesse della Fed: la Fed sottolinea il suo impegno a raggiungere un tasso di inflazione del 2%, affermando che non è appropriato ridurre l’intervallo target finché non vi sarà maggiore fiducia che l’inflazione si stia muovendo in modo sostenibile verso questo obiettivo. Il rapporto suggerisce che, sebbene l’inflazione abbia rallentato, rimane elevata. Il prossimo incontro per decidere i tassi di interesse è previsto per il 19-20 marzo, con aspettative di mantenimento del tasso attuale, seguito da potenziali tagli dei tassi nei prossimi mesi poiché l’inflazione mostra segni di ritorno all’obiettivo del 2%.

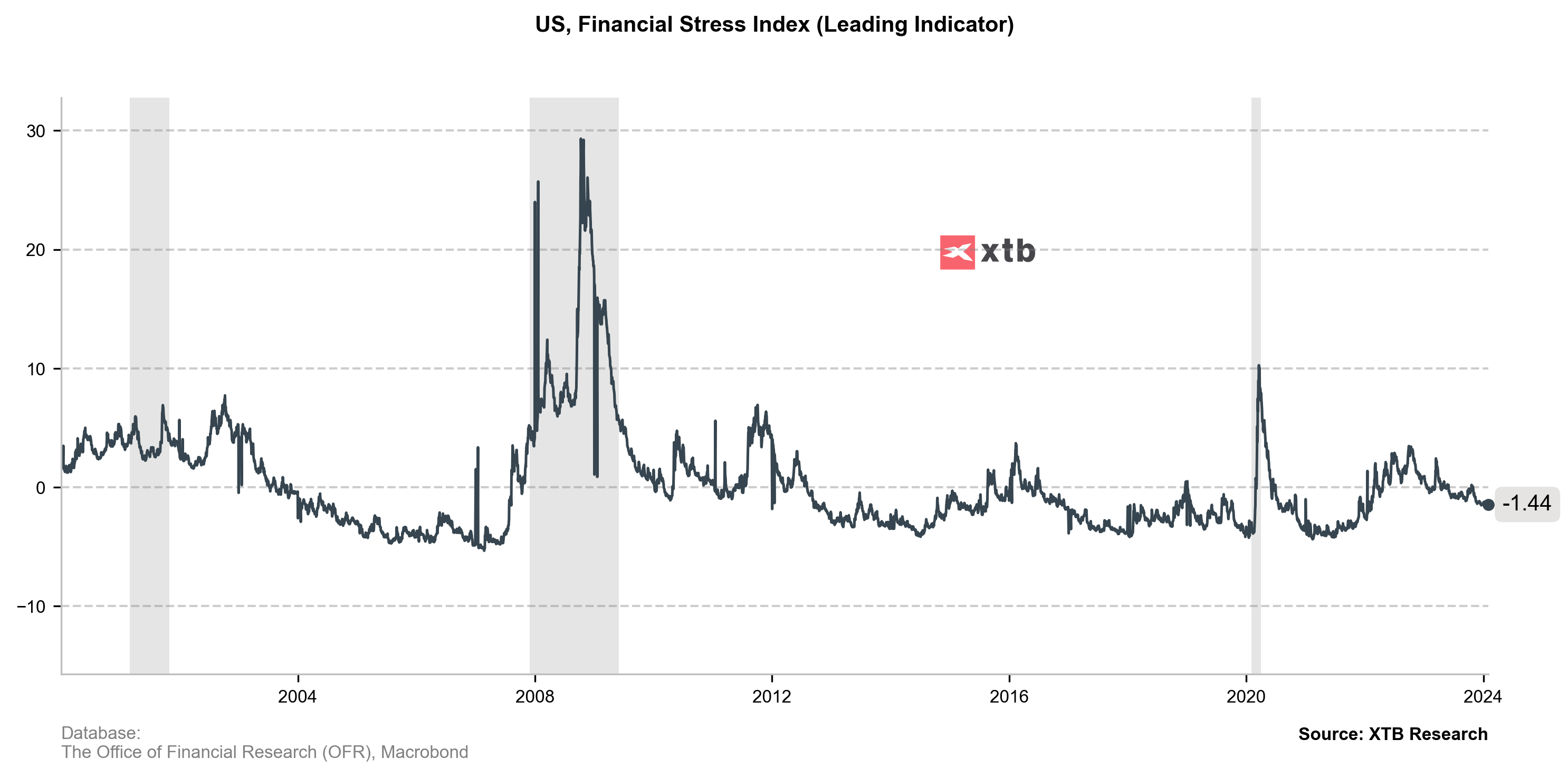

Stabilità finanziaria e prospettive future: il rapporto menziona vulnerabilità “notevoli” nella stabilità finanziaria, sebbene lo stress acuto nel sistema bancario si sia attenuato dalla primavera scorsa. Il Federal Open Market Committee (FOMC) non prevede di ridurre il target range finché non si avrà maggiore fiducia che l’inflazione si sta muovendo in modo sostenibile verso il 2%. Il rapporto, che funge da precursore della testimonianza al Congresso di Jerome Powell, dovrebbe rispondere alle domande dei legislatori sulla posizione politica della Fed e sulle aspettative di allentamento. Le prossime decisioni della Fed sui tassi di interesse saranno seguite con attenzione, soprattutto considerando il contesto dell'anno elettorale.

Richieste di sussidio di disoccupazione negli Stati Uniti leggermente superiori alle attese

Calendario economico: richieste di sussidi di disoccupazione negli Stati Uniti e discorsi della BCE per dare respiro ai mercati (12.02.2026)

Sterlina congelata dopo i dati sul PIL del Regno Unito inferiori alle attese 🇬🇧

L'indice US100 balza in seguito al rapporto NFP statunitense più forte del previsto

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.