I dati sull'inflazione CPI statunitense per giugno sono stati pubblicati ieri alle 13:30 BST. Il rapporto ha sorpreso positivamente poiché l'inflazione è stata inferiore alle aspettative. I dati hanno mostrato una diminuzione del tasso dei prezzi al consumo al 3,0% su base annua (le aspettative erano per il 3,1% su base annua), mentre l’indicatore principale (esclusi i prezzi dell’energia e dei prodotti alimentari) è sceso al 3,3% su base annua. anno (le aspettative erano per il 3,4% su base annua). Dopo la pubblicazione, abbiamo osservato forti guadagni negli indici statunitensi, nonché un forte calo del dollaro statunitense e dei rendimenti obbligazionari. Tuttavia, i principali indici, vale a dire US500 e US100, hanno rapidamente cancellato questi guadagni e hanno chiuso la giornata in ribasso rispettivamente dello 0,88% e del 2,20%. È interessante notare che i guadagni dell’indice small-cap US2000 (Russell 2000) sono stati mantenuti, il che potrebbe essere influenzato dalla speranza di un certo sollievo tra le imprese più piccole con i prossimi tagli dei tassi di interesse. Tuttavia, il taglio dei tassi alla riunione del FOMC di settembre è un affare fatto? Dai un'occhiata alla nostra analisi basata sui dati più recenti.

Inflazione primaria e core

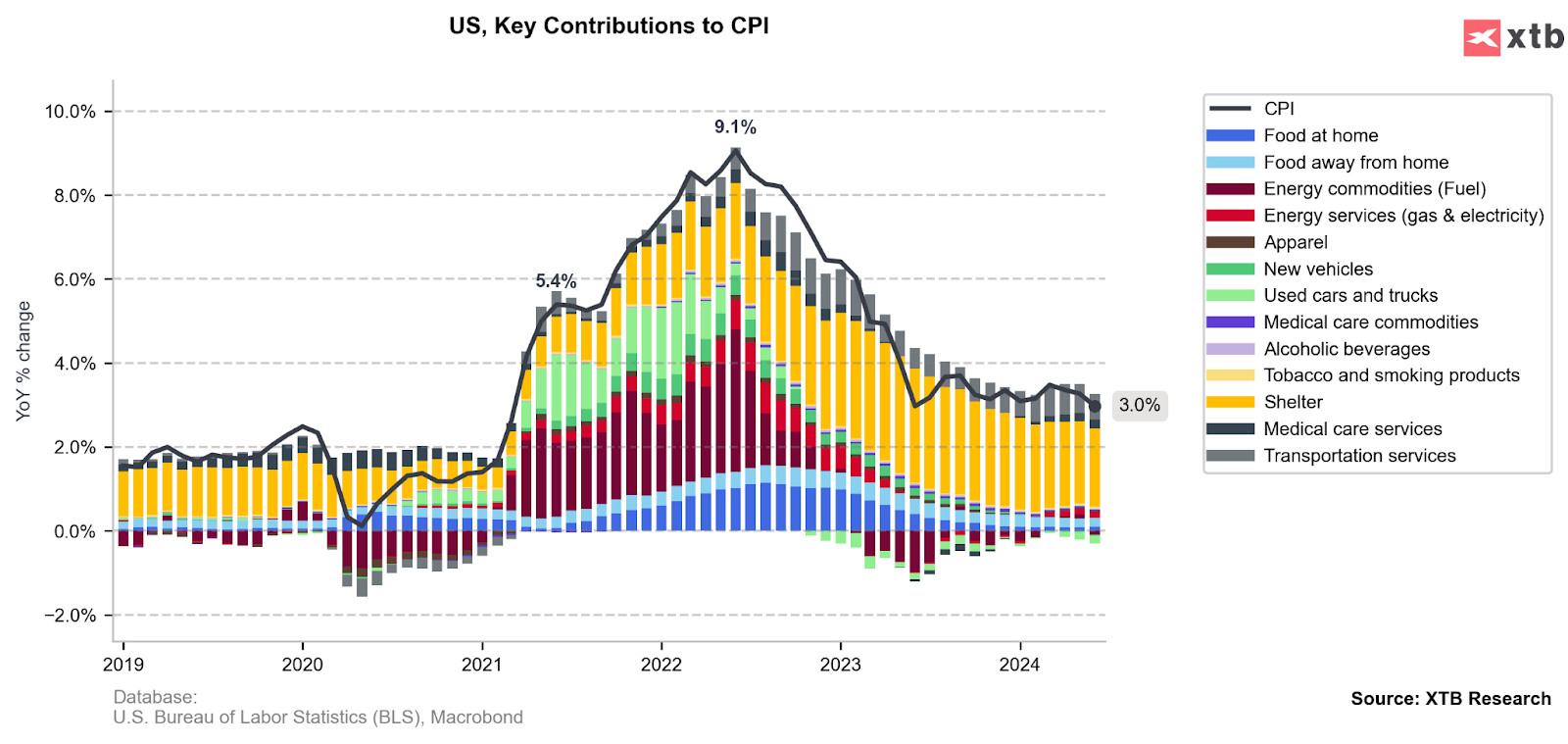

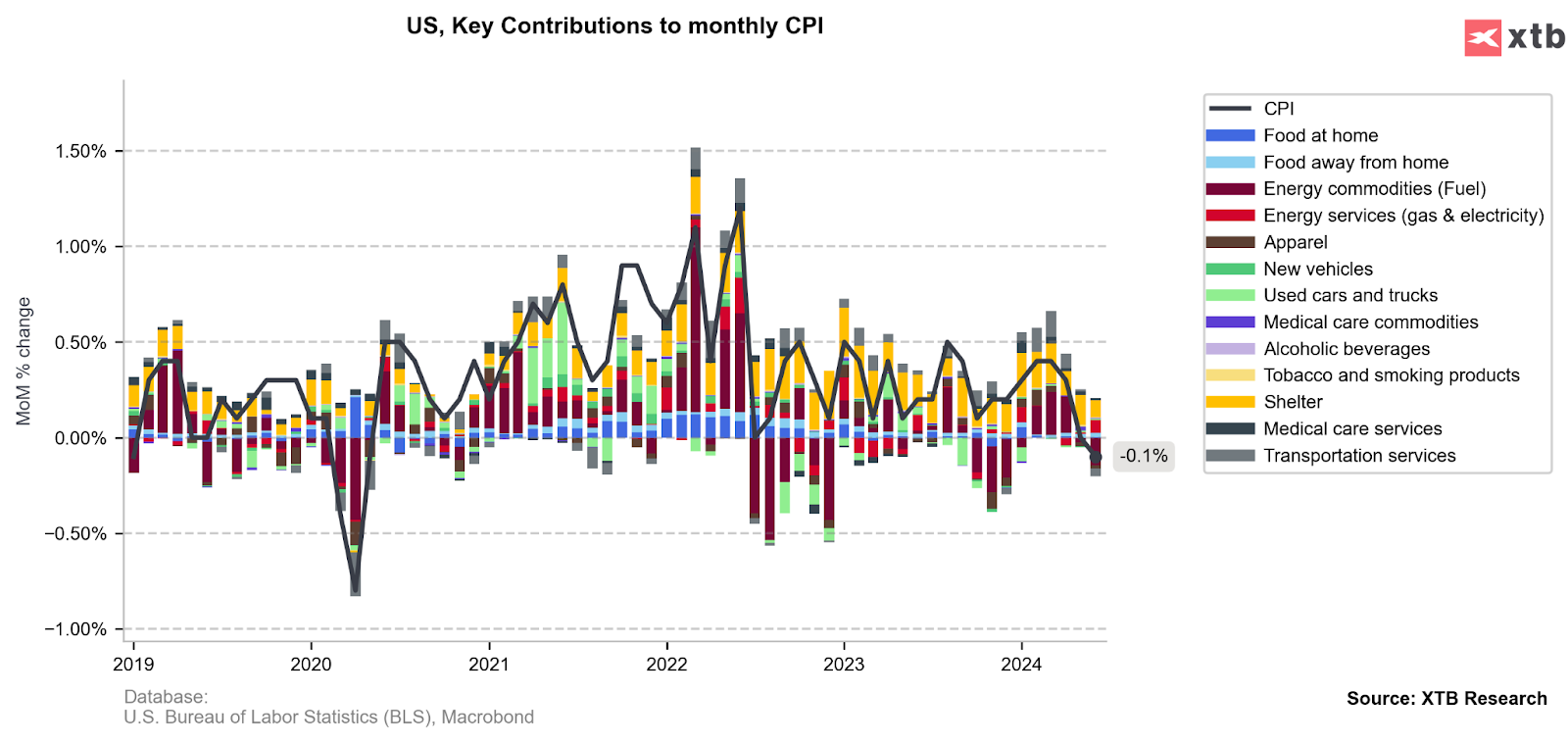

Le misure annuali sull’inflazione sono state effettivamente inferiori alle attese, ma il tasso di aumento dei prezzi nel persistente settore dei servizi rimane elevato. Il dato inferiore alle attese è stato in gran parte possibile a causa dei dati deflazionistici o neutrali provenienti da altri settori dell’economia. A contribuire alla disinflazione sono state categorie come le automobili nuove e usate, i bassi prezzi dei prodotti alimentari e i prezzi dell’energia. Nel frattempo, i prezzi degli affitti continuano a rappresentare la quota maggiore dell’inflazione, che si sta lentamente ma costantemente avviando verso la stabilizzazione.

Può persistere una bassa inflazione?

Il potenziale per un’ulteriore decelerazione della crescita dei prezzi in alcuni settori potrebbe essere limitato, soprattutto in quelli che finora hanno contribuito alla disinflazione del dato principale.

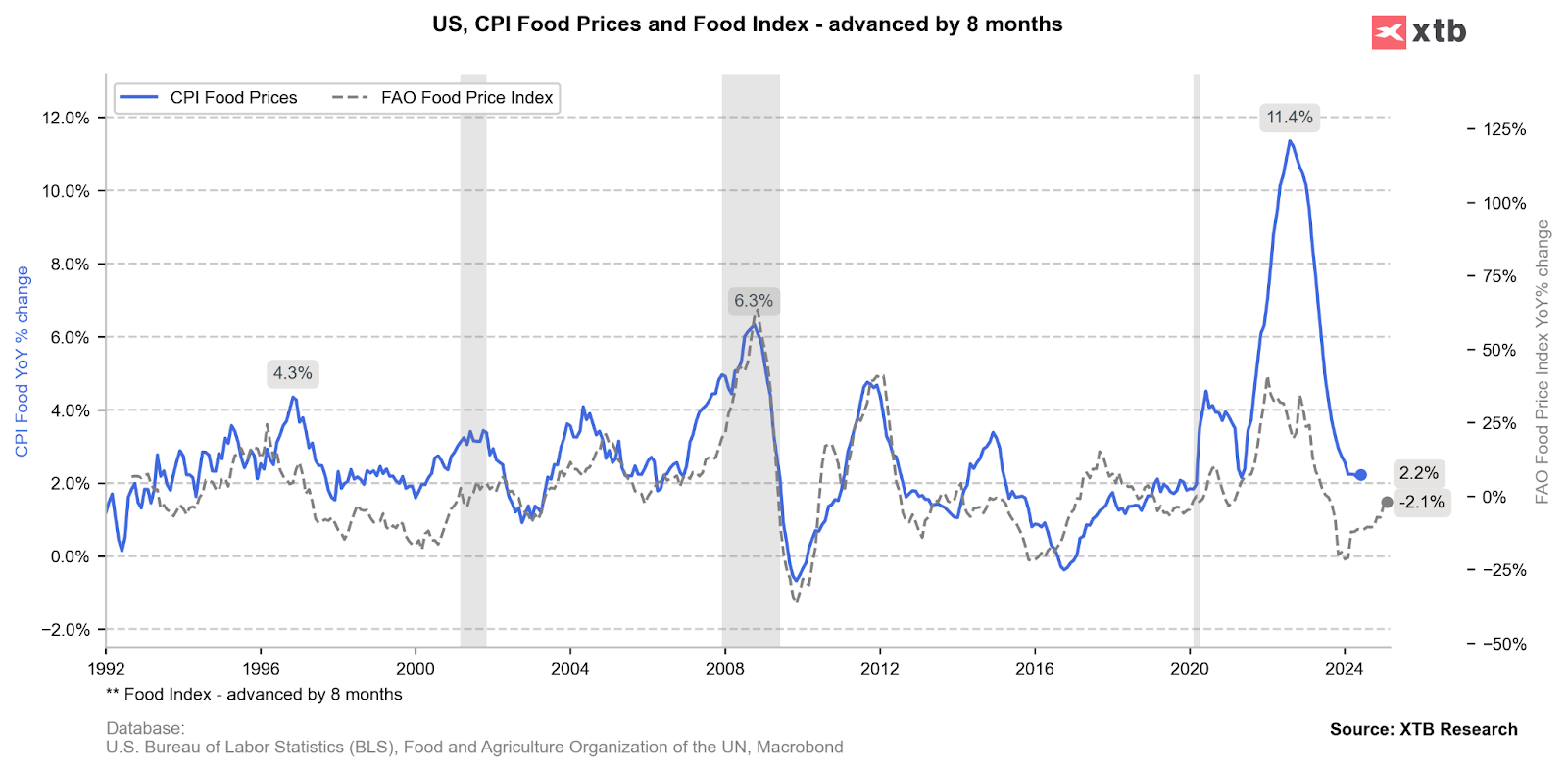

L’inflazione alimentare resta bassa e per questo motivo il loro impatto positivo nei prossimi mesi potrebbe essere limitato.

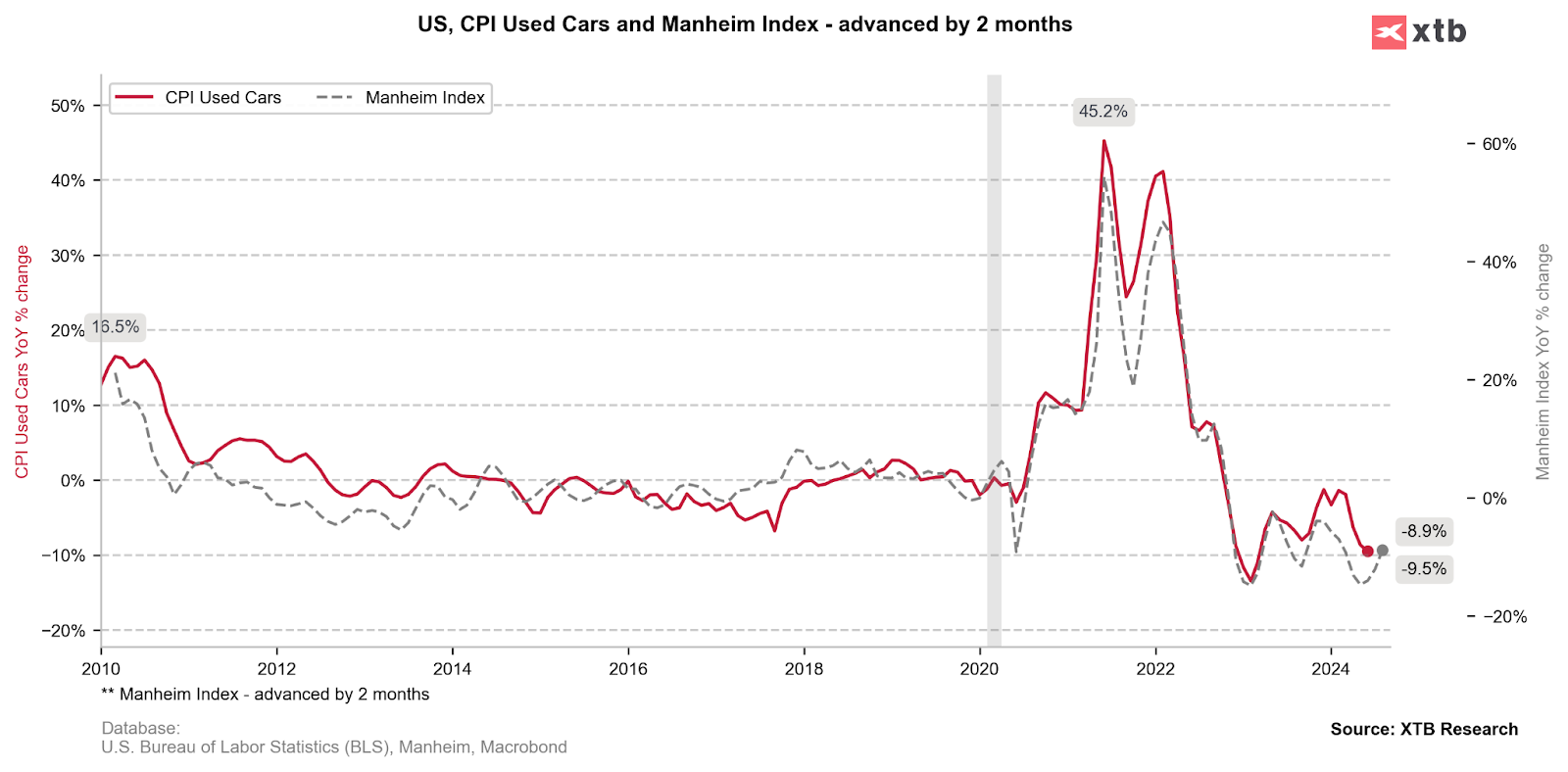

Allo stesso modo, la situazione appare nel settore delle auto usate e nuove. I cali degli ultimi mesi significano poche possibilità di un ulteriore trend al ribasso con una base così bassa.

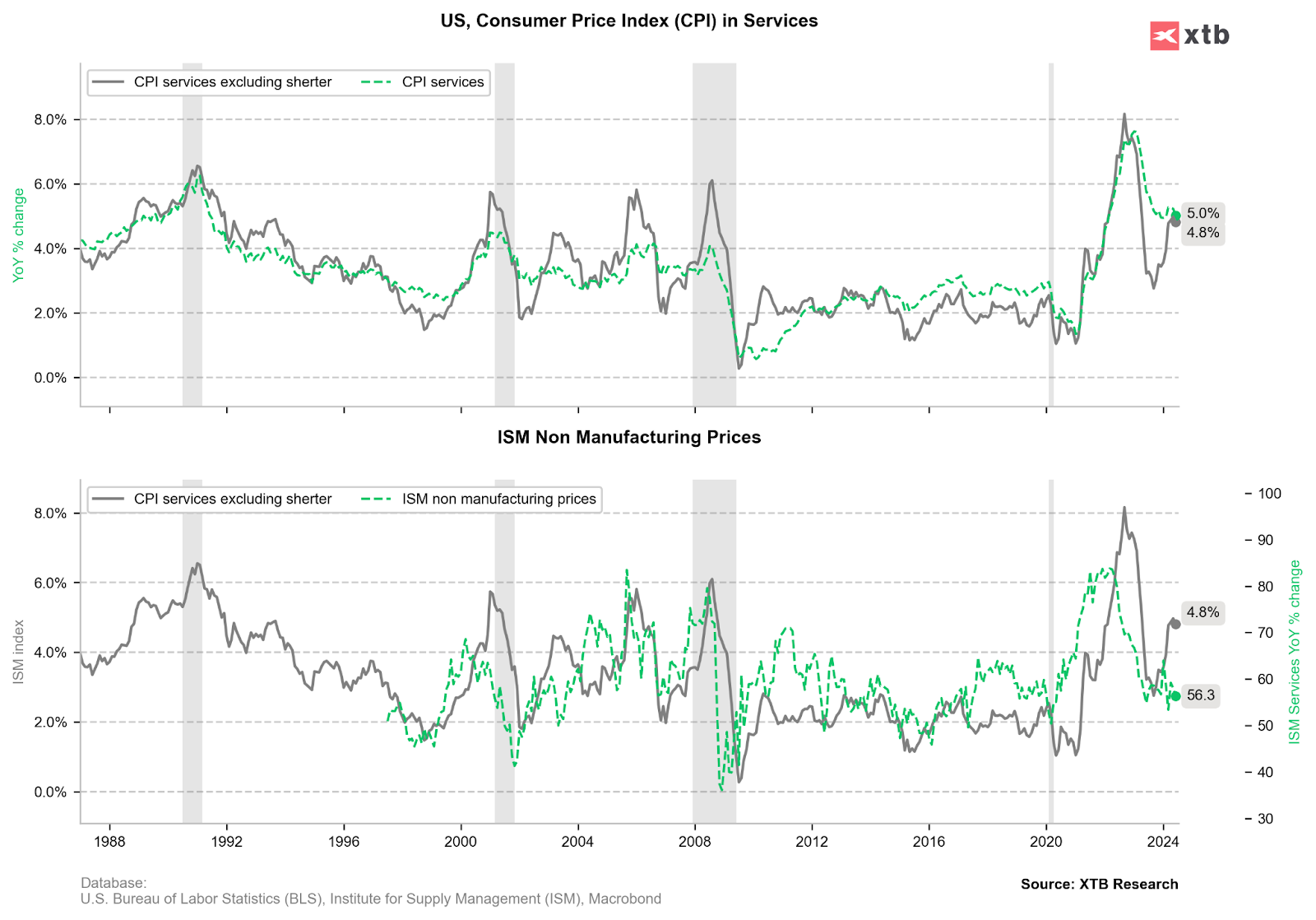

Pertanto, ogni speranza resta nell’inflazione del settore dei servizi, che finora rimane elevata. Il fatto è che i dati mensili sembrano migliori di quelli annuali. Tuttavia, la stretta correlazione tra i prezzi degli affitti e quelli degli immobili (Case Shiller Price Index) indica che la tendenza al ribasso potrebbe durare ancora qualche mese prima di un potenziale rimbalzo all’inizio del prossimo anno.

I dati mensili alimentano l’ottimismo

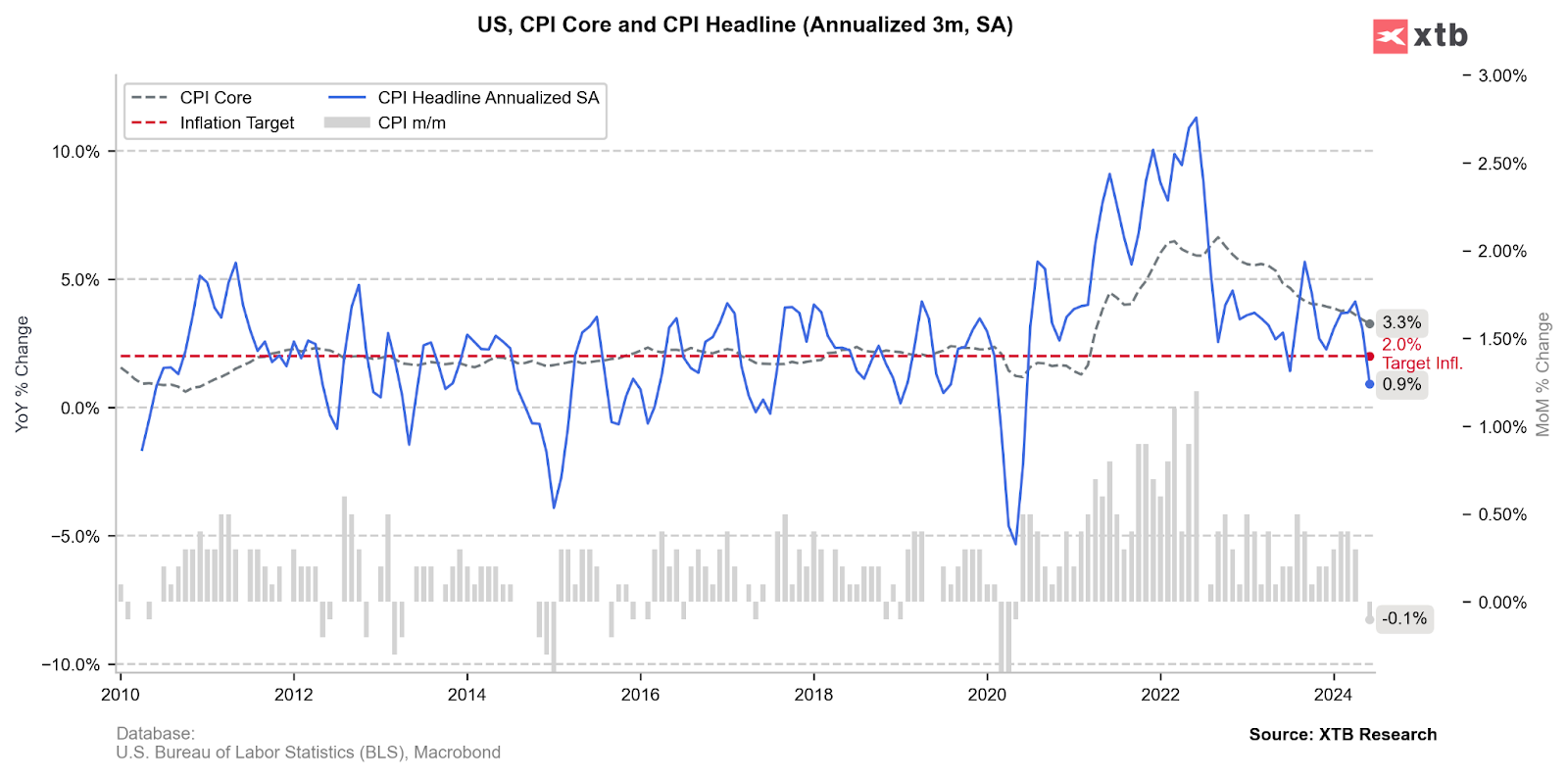

Sono proprio i dati mensili a costituire un forte argomento a favore della Fed per effettuare il primo taglio dei tassi di interesse alla riunione di settembre. Il calo dell’inflazione dello 0,1% su base mensile nel mese di giugno, dopo la crescita piatta di maggio (0,0% su base mensile), sta attualmente alimentando la speculazione del mercato.

Ciò è dovuto al fatto che l'inflazione annualizzata negli ultimi tre mesi è scesa allo 0,9%, il livello più basso degli ultimi 4 anni e ben al di sotto dell'obiettivo della Fed.

La Fed inizierà a tagliare i tassi a settembre?

In definitiva, tutto dipende ancora dai dati sull’inflazione di luglio e agosto. La cosa più importante per la Fed è mantenere un trend disinflazionistico sostenibile. I dati degli ultimi due mesi sono stati molto positivi in questo contesto e, se reggeranno, molto probabilmente assisteremo al primo taglio di 25 punti base a settembre. I prossimi 3-4 mesi sono un buon momento per allentare la politica monetaria. Attualmente i mercati scontano pienamente il primo taglio dei tassi alla riunione di settembre, mentre prima del rapporto le probabilità erano del 78%. Gli investitori stimano ora un totale di 2,43 tagli per l’intero 2024, rispetto ai 2,02 precedenti al rapporto. Ciò significa che per ora sembrano probabili tagli a settembre e dicembre di quest’anno, con la possibilità di un altro taglio nel mezzo (novembre).

VENDITE AL DETTAGLIO NEGLI USA INFERIORI ALLE ASPETTATIVE

Calendario economico: indici ed EURUSD attendono il rapporto sulle vendite al dettaglio negli Stati Uniti

Notizie del mattino (10.02.2026)

Panoramica del mercato: Novo Nordisk balza di oltre il 7% 🚀

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.