Fino a due settimane fa il mondo godeva di prezzi del petrolio estremamente bassi (per gli standard odierni). Il prezzo del Brent è sceso a 70 dollari al barile, il livello più basso da dicembre 2021. Tuttavia, questa mattina il prezzo è salito di 15 dollari per lo stesso barile di Brent! Un cambiamento così volatile nei prezzi del petrolio può essere causato dal taglio inaspettato della produzione dai paesi dell'OPEC, dalla Russia e dal Kazakistan. Sembrava che i prezzi del petrolio più bassi avrebbero aiutato l'economia globale a emergere più rapidamente da un periodo di alta inflazione, ma non sembra più così certo.

I prezzi del petrolio sono molto più alti su quasi tutta la curva dei future rispetto a una settimana fa! Fonte: Bloomberg, XTB

L'OPEC taglia la produzione di oltre 1 milione di barili

Il comitato consultivo dell'OPEC+ doveva riunirsi il primo giorno lavorativo di aprile e formulare raccomandazioni per i livelli di produzione nel mese successivo. L'incontro ha avuto luogo, ma non è stato un fattore scatenante per il notevole spostamento. I paesi dell'OPEC hanno concordato durante il fine settimana di effettuare tagli volontari alla produzione per stabilizzare i prezzi sul mercato del petrolio. Inutile dire che questa è una risposta al recente calo sul mercato petrolifero, quando i prezzi sono scesi a causa del deterioramento del sentiment nei confronti delle banche. Tuttavia, quei cali sono stati per lo più già invertiti. Nonostante questo, è stato annunciato un taglio della produzione di 1,16 milioni di barili con l'Arabia Saudita responsabile di circa 500.000 barili al giorno e l'Iraq di altri 211.000 barili al giorno. Gli Emirati Arabi Uniti, che recentemente si diceva stiano valutando l'uscita dall'OPEC nel tentativo di espandere la produzione, hanno concordato un taglio di 144,000 barili al giorno. Il Kuwait taglierà la produzione di 128,000 bpg.

Tuttavia, sono stati annunciati tagli alla produzione anche al di fuori dell'OPEC. La Russia ha annunciato che estenderà il suo taglio di 500.000 barili al giorno fino alla fine dell'anno (doveva terminare a giugno). Il Kazakistan, anch'esso membro dell'OPEC+, ha ridotto la sua produzione di 78.000 barili al giorno.

L'OPEC ha tagliato la produzione prima, ma questa volta sarà più "reale"

Non bisogna dimenticare che questa non è la prima volta che l'OPEC ridurrà la produzione. Il gruppo ha annunciato un taglio di 2 milioni di barili nell'ottobre dello scorso anno. Tuttavia, il taglio della produzione "reale" è stato molto inferiore poiché i paesi stavano già rispettando le quote. Tuttavia, i tagli ammonteranno ora a un totale di 3,66 milioni di barili, pari a circa il 3,7% dell'offerta globale. I nuovi tagli alla produzione non sono semplicemente un adeguamento alla realtà com'era prima. Gli attuali tagli alla produzione dovrebbero essere realizzati attraverso paesi che hanno i mezzi per produrre di più. Inoltre, la natura sorprendente della decisione sta avendo un grande impatto.

La politica gioca un ruolo: l'Arabia Saudita è furiosa

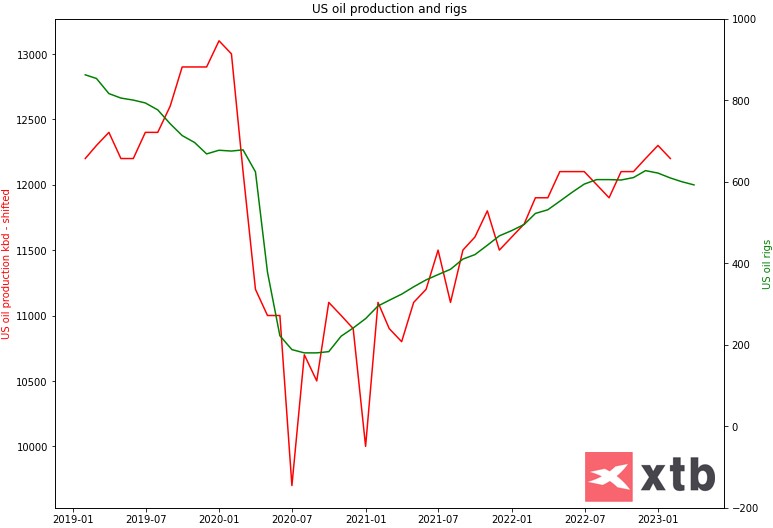

L'OPEC, e più precisamente l'OPEC+, ora ha un impatto molto maggiore sui prezzi rispetto a qualche anno fa. Il settore dello scisto statunitense non è un fattore così importante nel mercato petrolifero globale come lo era in passato: le compagnie petrolifere statunitensi sono più concentrate sulla suddivisione dei profitti tramite riacquisti piuttosto che sull'investimento in capacità. Il numero di impianti di perforazione non finiti è diminuito in modo significativo, mentre il numero di impianti di perforazione attivi suggerisce che gli Stati Uniti hanno un potenziale limitato per aumentare la produzione nei prossimi due mesi.

Gli Stati Uniti hanno possibilità limitate di aumentare la produzione a causa della mancanza di nuovi investimenti. Piattaforme petrolifere attive statunitensi (principali) e produzione statunitense. Fonte: Bloomberg, XTB

L'OPEC non ha paura dello scisto statunitense e non ha paura dell'amministrazione statunitense. Le autorità statunitensi hanno impattato il mercato con riserve petrolifere strategiche statunitensi che attualmente si trovano al livello più basso dagli anni '80! Questo indica che gli Stati Uniti non hanno troppe 'opzioni' per compensare i tagli dell'OPEC. Fino a un milione di barili di petrolio sono stati rilasciati dalle riserve strategiche degli Stati Uniti a un certo punto! Dato che questi rilasci si sono fermati e l'OPEC ha annunciato un ulteriore taglio della produzione di oltre 1 milione di barili al giorno, l'effetto sui prezzi è chiaramente rialzista.

L'Arabia Saudita si è rivolta agli Stati Uniti per avviare la ricostruzione delle riserve strategiche con il greggio saudita. Tuttavia, la pubblica negazione che il rifornimento di SPR inizierà presto ha fatto infuriare l'Arabia Saudita. Alcune promesse potrebbero essere state fatte in precedenza all'Arabia Saudita, che sono state infrante dalla dichiarazione dell'EIA sulle riserve strategiche.

Quanto meno petrolio ci sarà e che impatto avrà?

L'obiettivo di produzione dell'OPEC+ non viene raggiunto in questo momento. È fissato a poco più di 40 milioni di barili al giorno e la produzione attuale nel gruppo OPEC+ è di poco superiore a 38 milioni di barili al giorno. Nonostante i tagli siano volontari e siano stati una sorpresa per il mercato, sono ancora legati all'obiettivo di produzione, quindi l'impatto reale sulla produzione sarebbe probabilmente la metà. Dato un attuale, leggero eccesso di offerta sul mercato, l'equilibrio del mercato non dovrebbe cambiare drasticamente nel secondo trimestre del 2023: il mercato passerà da un piccolo surplus a un piccolo deficit. Fattore chiave nella seconda metà dell'anno sarà la domanda in Cina e la variazione delle scorte USA. Ciononostante, si sono rafforzate le possibilità di aumenti nell'ultima parte dell'anno e ciò potrebbe ostacolare gli sforzi per ridurre l'inflazione.

Il mercato del petrolio è in equilibrio in questo momento, il che significa che l'offerta incontra la domanda. Da notare, però, che nella prima fase della pandemia il mercato era in deficit significativo, che spesso si attestava sui 2-3 milioni di barili. A meno che la domanda non aumenti, le attuali azioni dell'OPEC+ non dovrebbero portare a un deficit superiore a 1 milione di barili al giorno. È significativo in termini storici, ma se diamo uno sguardo agli ultimi anni, non così tanto. Fonte: Bloomberg, XTB

Qual è il prossimo passo per i prezzi?

JPMorgan e Goldman Sachs sono tra le banche più rialziste quando si tratta del petrolio. Il primo indica che un deficit di 1 milione di barili potrebbe portare a un rally di 15-25 dollari al barile sul mercato petrolifero. Dati i prezzi pre-weekend, suggerirebbe un target in area 100-105$. Goldman Sachs ha aumentato le sue previsioni sui prezzi del Brent di dicembre 2023 da $ 90 a $ 95. A nostro avviso, lo spazio per il rialzo potrebbe essere limitato dal fatto che l'impatto dei tagli annunciati sulla produzione "reale" sarà limitato e rimarrà sconosciuto fino alla fine di maggio. La seconda metà dell'anno sarà fondamentale, in particolare la domanda in Cina e negli Stati Uniti. A meno che la domanda non si riprenda, il deficit da solo potrebbe non essere sufficiente a giustificare livelli di prezzo di 100 dollari al barile.

Il petrolio ha iniziato la settimana con un enorme gap di prezzo rialzista, superando le medie mobili di 50 e 100 sessioni per la prima volta da giugno 2022. D'altra parte, il rimbalzo in corso non ha ancora superato il range della più grande correzione al rialzo nel trend ribassista in corso. Fonte: xStation5

Incredibile aumento delle riserve di petrolio negli Stati Uniti!

Live Osservatorio del Trading

Market wrap: il petrolio guadagna terreno tra le tensioni tra Stati Uniti e Iran 📈 Gli indici europei sono in sordina prima del rapporto NFP degli Stati Uniti

📈 L'oro balza dell'1,5% in anticipo rispetto ai dati NFP, raggiungendo il livello più alto dal 30 gennaio

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.