Il petrolio greggio è sceso questa settimana ai livelli più bassi da metà febbraio. Il prezzo è sceso di circa il 30,0% dal massimo di marzo, quando il mercato temeva che la Russia potesse fermare i trasferimenti di petrolio. Sembra che da questo momento il mercato petrolifero si sia notevolmente stabilizzato, anche se a questo punto si tratta non solo di problemi di offerta, ma soprattutto di domanda, che potrebbe reagire negativamente a un potenziale rallentamento dell'economia. Il greggio si è spostato sotto i 100 dollari al barile per due settimane. La situazione attuale continuerà? O forse in autunno i prezzi riprenderanno a salire?

Le più grandi preoccupazioni circondano la Cina!

La Cina è attualmente il fattore sconosciuto più grande per quanto riguarda la domanda globale di petrolio. Nonostante il forte aumento delle importazioni di petrolio dalla Russia, la lavorazione del petrolio in Cina è ai minimi da marzo 2020. Le raffinerie private in Cina operano solo al 62% e se le restrizioni covid tornano, la lavorazione potrebbe scendere ai livelli di marzo e febbraio.

Le raffinerie private in Cina trasformano sempre meno petrolio. Un calo della capacità di elaborazione al 60% indicherà un indebolimento della domanda. Fonte: Bloomberg

Le raffinerie private in Cina trasformano sempre meno petrolio. Un calo della capacità di elaborazione al 60% indicherà un indebolimento della domanda. Fonte: Bloomberg

La domanda negli Stati Uniti non sembra male, ma...

Molti commenti sono emersi nelle ultime settimane in merito alla debolezza della domanda statunitense. In effetti, la domanda implicita era inferiore all'inizio dell'estate, sebbene ciò fosse anche associato a prezzi della benzina estremamente elevati. Ma quando il prezzo al gallone è sceso di un dollaro, la domanda di carburante è rimbalzata. D'altra parte, la Fed potrebbe continuare a muoversi verso un rallentamento più forte, che ridurrà anche la domanda statunitense.

La domanda implicita di benzina negli Stati Uniti è tornata al di sopra della media quinquennale, ma per l'intero anno il consumo è stato più debole. Fonte: Bloomberg

La domanda implicita di benzina negli Stati Uniti è tornata al di sopra della media quinquennale, ma per l'intero anno il consumo è stato più debole. Fonte: Bloomberg

Il mercato fisico non è più così rigido come prima

Il crack spread, ovvero la differenza tra il prezzo del prodotto e quello del petrolio, è calato sensibilmente, pur rimanendo intorno ai 40 dollari al barile. D'altra parte, lo spread tra i contratti petroliferi Brent più vicini è diminuito in modo significativo (da $ 4 sotto $ 1), dimostrando che la domanda temporanea si è indebolita. La curva in avanti si è notevolmente appiattita, sebbene sia ancora in zona contango. Un marcato appiattimento suggerisce che la domanda di petrolio sta iniziando a diminuire.

Il crack spread e il COCO spread mostrano che la domanda fisica è diminuita in modo significativo. Fonte: Bloomberg

Il crack spread e il COCO spread mostrano che la domanda fisica è diminuita in modo significativo. Fonte: Bloomberg

La curva forward si è notevolmente appiattita. Fonte: Bloomberg

La curva forward si è notevolmente appiattita. Fonte: Bloomberg

EIA e Bloomberg prevedono un eccesso di offerta nella seconda metà dell'anno

La crescita della produzione dell'OPEC + è limitata, ma la produzione dagli Stati Uniti e persino dalla Russia è in aumento. Con una domanda limitata a causa del rallentamento economico, il mercato potrebbe dover affrontare un eccesso di offerta nella seconda metà dell'anno!

Bloomberg ed EIA sottolineano che la creazione implicita di scorte potrebbe raggiungere 0,5-1 milione di barili al giorno per trimestre. Fonte: VIA

Bloomberg ed EIA sottolineano che la creazione implicita di scorte potrebbe raggiungere 0,5-1 milione di barili al giorno per trimestre. Fonte: VIA

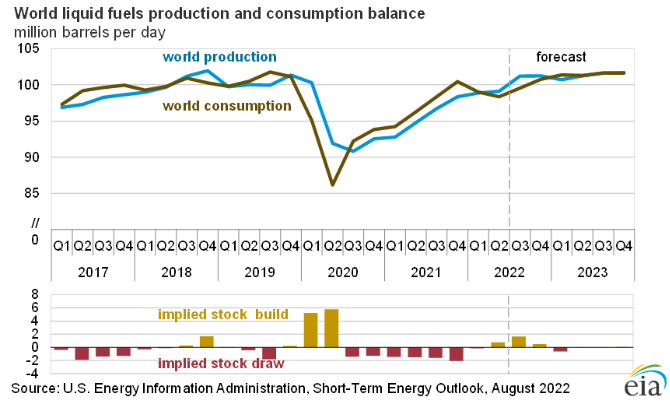

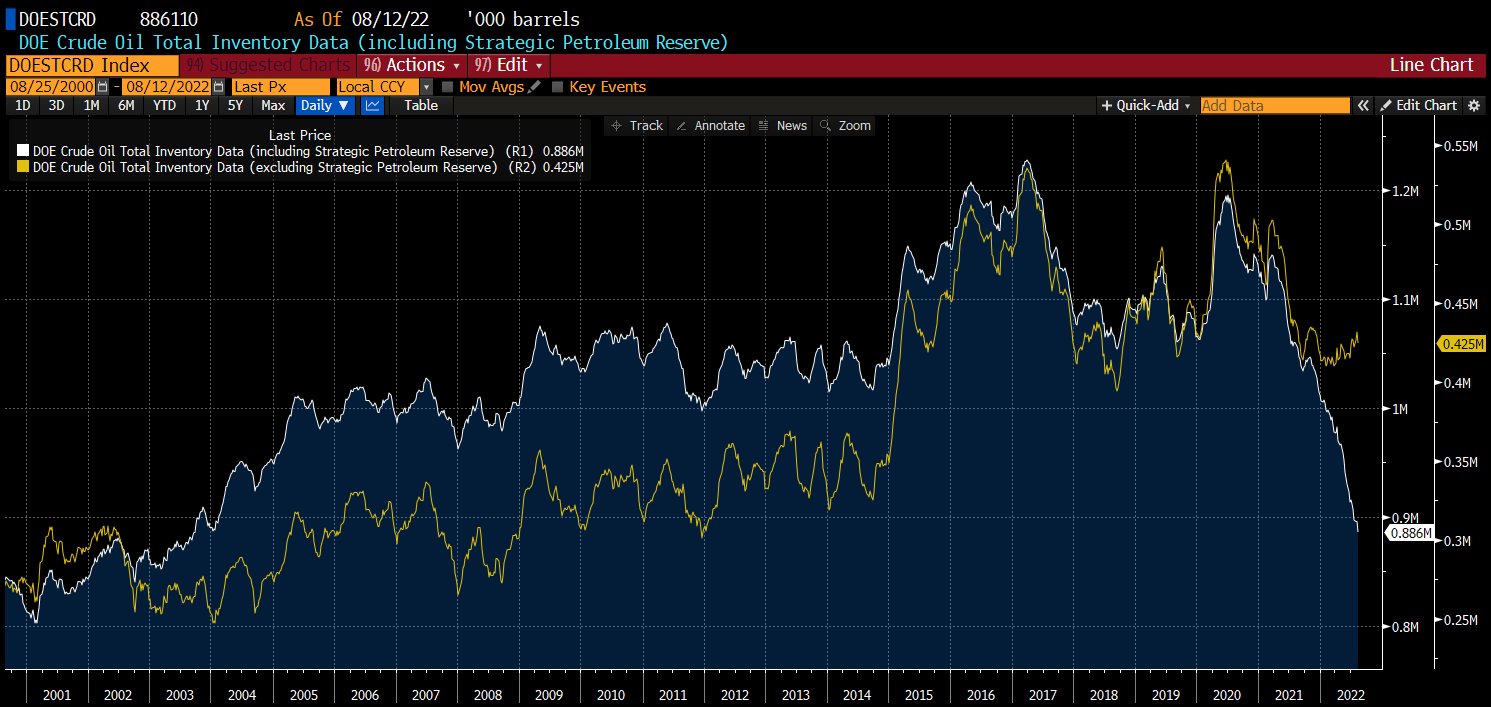

Tuttavia, la domanda non deve essere necessariamente debole!

Nel periodo autunnale e invernale è possibile un calo della domanda, che però può essere compensato da un aumento del consumo di petrolio in relazione al gas. Molti paesi che dispongono di centrali elettriche a petrolio decidono di riprendere le loro attività, poiché il prezzo del gas nell'equivalente di un barile di petrolio è addirittura 2-3 volte superiore, compresi i costi associati ai permessi di emissione. Il cosiddetto passaggio da gas a petrolio potrebbe generare fino a 1-5 milioni di barili al giorno di domanda aggiuntiva. Inoltre, vale la pena ricordare che da ottobre in poi, è probabile che gli Stati Uniti smettano di rilasciare riserve petrolifere strategiche, che sono scese ai livelli più bassi in quasi 20 anni! Senza un ulteriore milione di barili al giorno, le scorte commerciali potrebbero diminuire molto, il che potrebbe portare a prezzi più alti alla fine dell'anno!

Le scorte, comprese le riserve strategiche, sono diminuite di 120 milioni di barili dall'inizio dell'anno! Fonte: Bloomberg

Le scorte, comprese le riserve strategiche, sono diminuite di 120 milioni di barili dall'inizio dell'anno! Fonte: Bloomberg

Cosa ci possiamo aspettare per i prezzi?

Le crescenti preoccupazioni per un potenziale rallentamento o addirittura una recessione, i problemi in Cina potrebbero portare a un'offerta eccessiva sul mercato, che potrebbe spingere i prezzi del petrolio a minimi ancora più bassi. Sembra, invece, che si possa mantenere il trend rialzista post-covid. Per questo il prezzo non dovrebbe scendere sotto gli 85 dollari al barile. Allo stesso tempo, l'aumento della domanda e l'incertezza sull'offerta potrebbero spingere il prezzo sopra i 100 dollari al barile. Tuttavia esiste la possibilità che il prezzo entri nel periodo di consolidamento intorno a questo livello, come è avvenuto nel 2011-2014

Fonte: xStation5

L'argento sale del 3% 📈 Un ritorno dello slancio rialzista nei metalli preziosi?

Tasso di Disoccupazione e NFP

Nikkei di nuovo forte

NATGAS scivola del 6% a causa delle previsioni meteorologiche variabili

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.