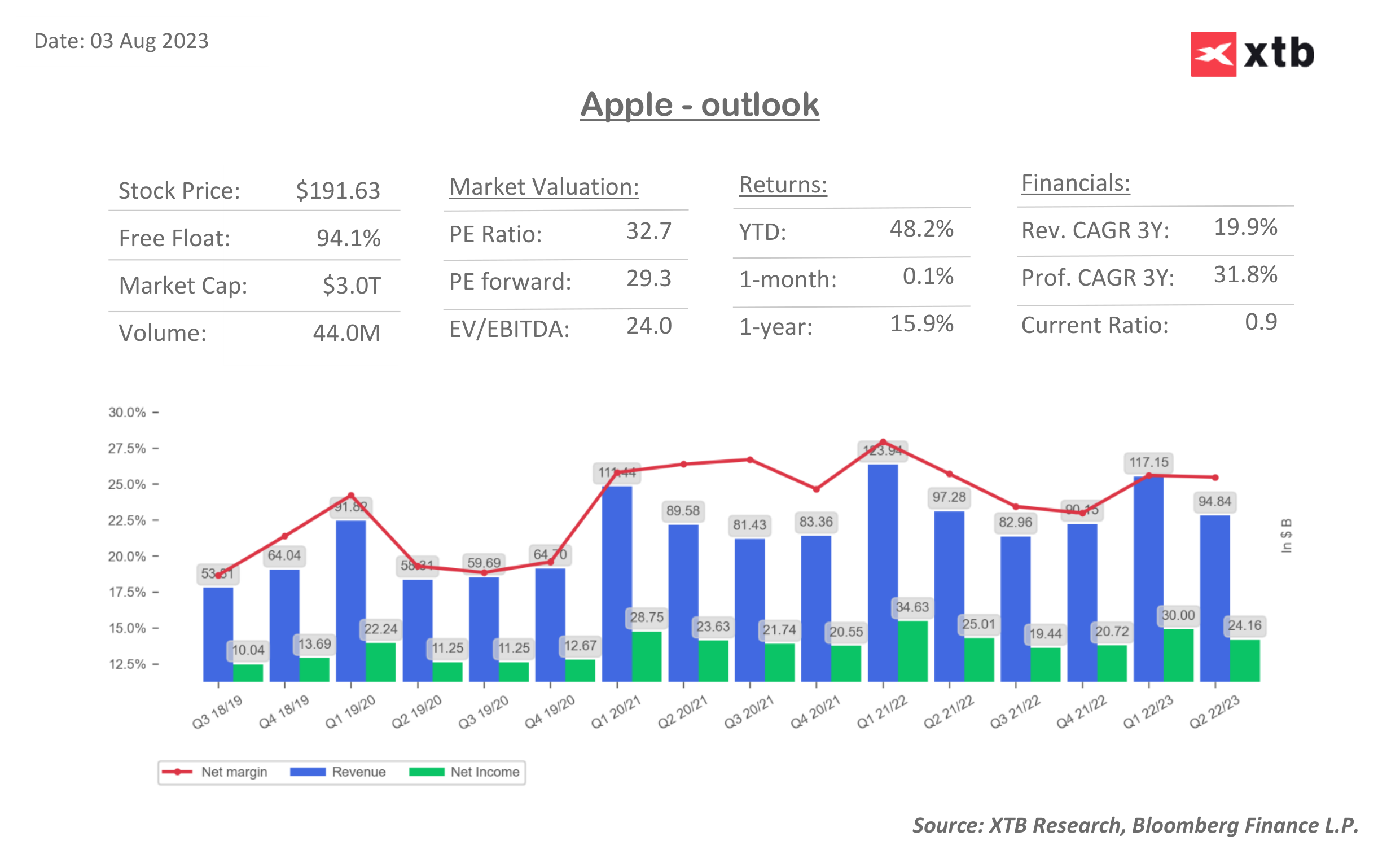

Apple (AAPL.US) è la società con il valore più alto al mondo con oltre 3 trilioni di dollari di capitalizzazione e uno dei principali driver di Wall Street. Dopo la sessione odierna, riporterà il rapporto sugli utili del secondo trimestre. Nel 2022 ha mostrato una notevole resilienza e ha perso relativamente poco sullo sfondo dei giganti della tecnologia. Al contrario, quest'anno sta guadagnando quasi il 55% contro un rally del 40% nel Nasdaq. Il mercato negli ultimi mesi è stato entusiasta della dichiarata espansione dell'azienda nella tecnologia VR in autunno e del rilascio dell'iPhone15 a settembre. Allo stesso tempo, il forte consumo negli Stati Uniti, in Europa e il miglioramento del sentiment dei consumatori su base annua in Cina non hanno portato i mercati ad aspettarsi una crescita dei ricavi. Wall Street prevede un terzo trimestre consecutivo di cali dei ricavi su base annua e cali a una cifra nelle vendite di iPhone e MacBook. Tuttavia, le previsioni potrebbero rivelarsi fondamentali, eccole:

- Entrate: 81,7 miliardi di dollari contro 94,48 miliardi di dollari nel primo trimestre (calo del 2,3% su base annua) (FactSet)

- Utile per azione (EPS): $ 1,19 contro $ 1,52 nel primo trimestre e $ 1,20 nel secondo trimestre 2022 (FactSet)

- Fatturato delle vendite di iPhone: $ 39,0 miliardi rispetto a $ 51,33 miliardi nel primo trimestre 2023 (in calo del 2% su base annua)

- Ricavi MacBook: $ 6,3 miliardi rispetto a $ 7,17 miliardi nel primo trimestre 2023 (in calo del 2% su base annua).

- Ricavi iPad: $ 6,2 miliardi rispetto a $ 6,67 miliardi nel primo trimestre (in calo dell'11% su base annua)

- Ricavi da servizi: $ 20,7 miliardi (in aumento di oltre il 5% su base annua)

Stagionalmente, il secondo trimestre è il più debole per Apple. Le principali minacce al sentiment sono previsioni caute e minori vendite di iPhone di punta. Di recente, le agenzie tecnologiche hanno segnalato un business relativo agli smartphone più deboli. È indirettamente influenzato da tassi di interesse più elevati. La società non fornisce previsioni dettagliate dal 2020 attraverso le quali il mercato dovrà fare affidamento sui commenti sulle vendite e sulla narrativa generale attorno al rapporto. Date le dimensioni e la portata globale dei prodotti Apple, i mercati sono anche in attesa di vedere se l'azienda si aspetta una domanda più elevata nei trimestri futuri. Uno scenario del genere renderebbe più probabile un "atterraggio morbido" positivo per le economie.

Mercati emergenti?

- Apple ha riportato un calo su base annua delle vendite in Cina nei due trimestri precedenti - da questo lato probabilmente non ci sarà alcun catalizzatore positivo e i ricavi dal terzo mercato più grande di Apple diminuiranno su base annua - tuttavia, gli analisti di Piper Sandler prevedono un leggero calo vendite di iPhone in Cina;

- Gli investitori reagiranno positivamente se la società punta alla stabilizzazione della situazione tesa nella catena di approvvigionamento cinese (il principale luogo di produzione) - che ha causato minori vendite negli ultimi anni;

- Il mercato rivolgerà la sua attenzione all'aumento delle quote in India, che essendo il paese più popoloso del mondo è diventato il quinto mercato più grande dell'azienda nel secondo trimestre - come mercato in crescita, può attenuare la debolezza in Cina. Morgan Stanley stima che i ricavi indiani potrebbero raggiungere i 40 miliardi di dollari in un orizzonte di 10 anni;

- La crescita di Apple in India è stata recente ea marzo ha sorpreso con un fatturato record di 6 miliardi di dollari dal paese in cui domina Android. Gli analisti sottolineano che la crescita positiva della società nei mercati emergenti sta incoraggiando gli investitori a lungo termine insieme alla classe media emergente.

Servizi, AI e VR: Possibile sorpresa positiva?

- Il mercato potrebbe ricevere positivamente una crescita dei ricavi superiore alle previsioni dal segmento dei servizi ad alto margine (AppStore, ApplePay, AppleMusic, AppleCare) - Detusche Bank indica i miglioramenti nel settore della pubblicità online come possibile fattore pronostico positivo;

- Con lo sviluppo della tecnologia VR (VisionPro), che competerà principalmente con Oculus (META.US), il mercato si aspetta anche che l'azienda aumenti la propria competitività con altre tecnologie all'ombra della speculazione che indica che Apple sta sviluppando un proprio modello di intelligenza artificiale simile a GPT da Microsoft e OpenAI. Wells Fargo, tuttavia, si aspetta che i commenti al riguardo siano superficiali.

Le azioni Apple (AAPL.US) stanno mantenendo un trend rialzista, tuttavia, hanno superato una linea di tendenza quasi verticale e se i risultati sorprenderanno negativamente - in una situazione di estremi, potrebbero cercare supporto al livello SMA200 (linea rossa) vicino a $ 182 . Un rapporto e previsioni positive potrebbero portare il titolo al di sopra della resistenza psicologica, fino a $ 200 (livelli record). Fonte: xStation5

Fonte: Bloomberg Finance LP, ricerca XTB

Fonte: Bloomberg Finance LP, ricerca XTB

Palo Alto acquisisce CyberArk. Un nuovo leader nella sicurezza informatica!

US OPEN: i salari esorbitanti segnalano un percorso più lento verso i tagli dei tassi?

Market wrap: il petrolio guadagna terreno tra le tensioni tra Stati Uniti e Iran 📈 Gli indici europei sono in sordina prima del rapporto NFP degli Stati Uniti

Calendario economico: dati NFP e rapporto sulle scorte di petrolio degli Stati Uniti 💡

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.