Analisi di Hermès: Il Maestro Indiscusso del Lusso

Gli annunci accomodanti della Banca Popolare Cinese (PBOC) e del governo cinese hanno inizialmente portato significativi benefici al settore del lusso francese, per poi essere temperati dalla realtà dei risultati aziendali. Infatti, LVMH e Kering hanno appesantito l'intero settore, riportando risultati ben al di sotto dei loro standard degli ultimi anni. I ricavi di LVMH sono diminuiti del 3% nel terzo trimestre, influenzati dalla Cina, mentre Kering ha registrato una performance ancora più deludente, con una diminuzione del 16% dei ricavi, inclusa una perdita del 25% per il suo marchio di punta Gucci. Moncler non è stata immune da questa tendenza, con una riduzione del 3% dei ricavi. Tuttavia, tra questa marea di cattive notizie, una compagnia continua a resistere: Hermès.

Hermès: Quasi Due Secoli di Eccellenza

Fondata nel 1837 come produttore di articoli di lusso per l'equitazione, Hermès ha successivamente diversificato il proprio portafoglio includendo borse, abbigliamento e profumi. Il marchio è rinomato per l'eccezionale qualità dei suoi prodotti, progettati per durare e spesso prodotti in quantità limitate, aumentando così la loro esclusività.

Come quarto gruppo di lusso francese per fatturato, dopo LVMH, Chanel e Kering, Hermès ha generato 13,43 miliardi di euro di vendite e un profitto di 4,31 miliardi di euro nel 2023. Valutato circa 210 miliardi di euro alla Borsa di Parigi, il gruppo è di proprietà familiare al 66,6%, con la famiglia Hermès che detiene anche il 75,9% dei diritti di voto. La famiglia Arnault possiede l'1,87% delle azioni, e nessun investitore istituzionale detiene più dell'1,5%. Questa struttura di governance rende la famiglia leader praticamente inaccessibile, soprattutto perché Hermès non è una normale società per azioni, ma una società in accomandita semplice con azioni, che conferisce al CEO il potere di veto su qualsiasi decisione che potrebbe alterare i suoi statuti.

Nonostante ciò, gli investitori spingono raramente per dei cambiamenti, poiché la leadership di Hermès ha costantemente creato valore per gli azionisti. Il suo prezzo delle azioni è aumentato di oltre il 700% in dieci anni e del 180% rispetto ai livelli pre-COVID.

Oltre il Lusso: Hermès e l'Ultra-Lusso

Hermès si distingue per il suo posizionamento unico nel segmento ultra-lusso, superando le offerte di lusso tradizionali di case come LVMH, Chanel o Gucci. I prodotti di Hermès—più costosi, rari e a volte esclusivi per boutique specifiche—giustificano i loro prezzi attraverso la storia unica che accompagna ogni articolo, condivisa con ogni cliente. Ogni negozio del marchio (294 in totale) seleziona attentamente la sua collezione per adattarla alla clientela locale, permettendo a un cliente cinese di acquistare un articolo unico a Shanghai e scoprire un altro, non disponibile a casa, durante una visita a Parigi.

Questa filosofia spiega perché Hermès rifiuta di acquisire concorrenti, a differenza di LVMH o Kering, preferendo preservare la propria esclusività e prestigio. Inoltre, giustifica anche il rifiuto dell’azienda di frazionare le proprie azioni per renderle più accessibili agli investitori più piccoli. Con quasi 2.000 euro per azione, le azioni di Hermès sono un prodotto di lusso quanto le sue iconiche borse Birkin.

Questa strategia crea un'aura senza pari per Hermès, permettendole di aumentare i prezzi senza influire sulle vendite—un potere di determinazione dei prezzi senza eguali nel settore. Notevolmente, i prezzi più alti spesso portano a un aumento delle vendite.

Risultati Eccezionali

La crescita di Hermès, sostenuta nonostante gli aumenti di prezzo, è la più forte del settore, con un aumento del 47,4% dei ricavi tra il 2021 e il 2023. In confronto, LVMH è cresciuto del 34,1%, Chanel del 25,9% e Kering del 10,9% nello stesso periodo. Nella prima metà del 2024, Hermès ha registrato una crescita del 15%, superando di gran lunga LVMH (-1%) e Kering (-11%). Questa crescita è stata parzialmente alimentata dal raddoppio dei milionari cinesi tra il 2010 e il 2022.

Una forte crescita non è sufficiente da sola—un bilancio solido è essenziale per navigare in periodi di incertezze economiche. In questo ambito, Hermès sovrasta i suoi concorrenti. Non solo il suo bilancio è il più solido del settore, ma è anche il più robusto nel CAC 40 e probabilmente in tutta la Borsa di Parigi. Il rapporto debito/patrimonio di Hermès è solo del 13%, rispetto al 64% di LVMH e al 113% di Kering. Ancora più impressionante, Hermès detiene il doppio della liquidità rispetto al debito, eliminando praticamente il rischio di fallimento—cosa che non si può dire per Kering.

Cina: Una Spada a Doppio Filo

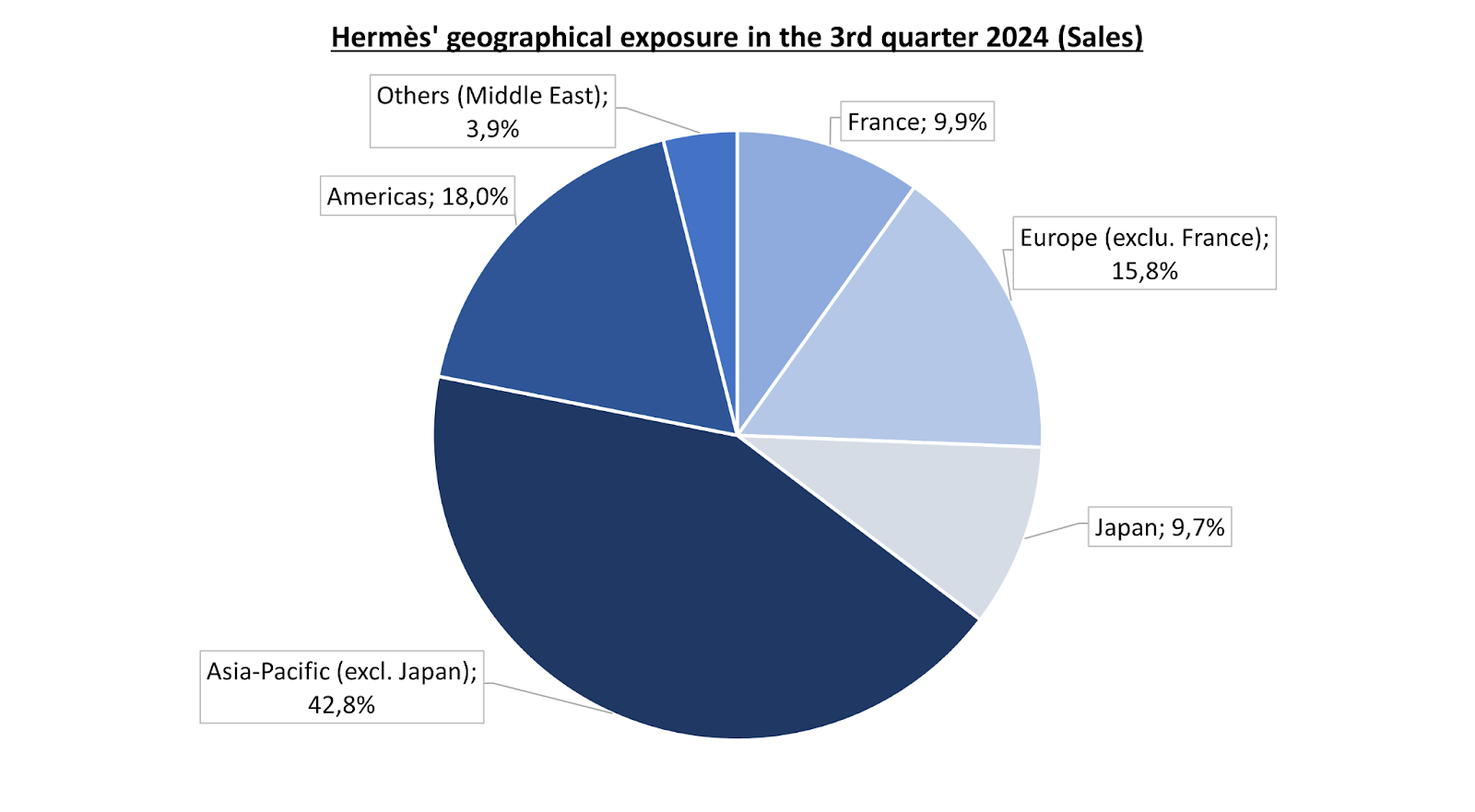

Tuttavia, Hermès affronta una vulnerabilità notevole: la sua forte dipendenza dal mercato cinese. Mentre il 31% dei ricavi di LVMH e il 35% di Kering provengono dalla regione Asia-Pacifico, questa cifra sale al 43% per Hermès, gran parte dei quali derivante dalla Cina. Questa alta esposizione ha contribuito al rallentamento del settore nel 2023 e nella prima metà del 2024. I ricavi asiatici di LVMH sono diminuiti del 13%, e quelli di Kering sono calati del 20% nel primo semestre del 2024. Questo rallentamento è attribuito alla contrazione economica della Cina dal 2023, all'aumento della disoccupazione giovanile e all'inizio del declino demografico.

Tuttavia, i ricavi di Hermès sono aumentati dell'11% nel terzo trimestre, compreso un incremento del 4,6% nella regione Asia-Pacifico. Questa performance è attribuita alla clientela di Hermès, che è la più ricca. Di conseguenza, sono meno sensibili ai cicli economici rispetto al focus sulla classe medio-alta dei suoi concorrenti. Questo vantaggio si rivela cruciale durante i rallentamenti economici, ma potrebbe limitare il potenziale di crescita quando l'economia accelera, come sta accadendo attualmente con le ampie misure di stimolo annunciate dal governo cinese e dalla Banca Popolare Cinese (PBOC).

Queste misure includono una riduzione dello 0,10% dei tassi di interesse a cui le banche commerciali prendono in prestito dalla banca centrale e un taglio dello 0,50% del coefficiente di riserva obbligatoria (RRR) per le banche, liberando oltre 100 miliardi di dollari per nuovi prestiti. Inoltre, la PBOC ha indicato che potrebbe ridurre ulteriormente il RRR più avanti quest'anno. Contemporaneamente, il governo cinese ha svelato ulteriori iniziative di stimolo, tra cui la ricapitalizzazione delle principali banche statali con 142 miliardi di dollari, potenziando la loro capacità di supportare l'economia domestica.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Fonte: XTB Research

Azioni Hermès: Ciò che è raro è prezioso

Hermès (RMS) è indubbiamente un'azione di qualità eccezionale. La sua crescita dei ricavi, i margini impressionanti e il solido bilancio la rendono altamente desiderata dagli investitori. La bassa liquidità delle azioni, dovuta al loro alto prezzo e alla limitata disponibilità del 31,85% delle azioni sul mercato, ne aumenta ulteriormente lo status di investimento d'élite. Questi fattori contribuiscono a una valutazione elevata: il rapporto prezzo/utili (P/E) di Hermès è di 49, rispetto a 23 per LVMH e 19 per Kering. Nel frattempo, il suo rendimento da dividendi è dello 0,79%, inferiore all'1,99% di LVMH e al 3,27% di Kering.

La valutazione di Hermès supera significativamente quella dei suoi concorrenti, giustificata dall'eccellenza del marchio. Sebbene questa premiazione di valutazione potesse sembrare difficile da sostenere qualche settimana fa a causa dell'alta esposizione di Hermès a un mercato cinese in rallentamento, le recenti misure di stimolo economico e la resilienza del suo modello di business potrebbero fungere da catalizzatori fondamentali per le performance delle azioni.

Tecnicamente, RMS ha negoziato all'interno di un canale rialzista da marzo 2022. Recentemente, il titolo ha rotto il suo supporto orizzontale a 2.000 €, il che potrebbe portare a un calo verso il limite inferiore della scatola verde a 1.500 €. Un simile calo rappresenterebbe una grande opportunità di acquisto, con un target di ritracciamento al livello Fibonacci -23,6% a 2.785 € entro la fine del 2025 (percorso rosso).

Al contrario, se RMS riuscisse a riprendersi rapidamente il livello di supporto a 2.000 €, potenzialmente rafforzato da nuovi annunci di stimolo economico cinese, il titolo potrebbe rimbalzare e raggiungere i 2.340 € (percorso verde).

Matéis Mouflet, Analista di Mercato XTB Francia

Market wrap: il petrolio guadagna terreno tra le tensioni tra Stati Uniti e Iran 📈 Gli indici europei sono in sordina prima del rapporto NFP degli Stati Uniti

Calendario economico: dati NFP e rapporto sulle scorte di petrolio degli Stati Uniti 💡

US Open: Wall Street sale nonostante le deboli vendite al dettaglio

Guadagni della Coca-Cola: il nuovo CEO resisterà alla pressione?

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.