Ottobre e novembre sono tipicamente i mesi più volatili per i prezzi del gas naturale, e il 2024 non fa eccezione. È il periodo in cui gli investitori spostano l'attenzione dalla stagione estiva a quella del riscaldamento, per la quale l'intero mercato si è preparato praticamente per tutto l'anno. Sebbene la domanda di elettricità generata dal gas sia cresciuta significativamente negli ultimi anni, è in inverno che il consumo di gas naturale supera di gran lunga la capacità di produzione. Ecco perché il livello delle scorte appena prima dell'inizio della stagione del riscaldamento ci indica se possiamo sentirci al sicuro o se si potrebbe verificare una situazione simile a quella del 2021 e 2022, quando il mercato del gas ha sperimentato enormi volatilità a causa delle azioni della Russia, che ha ridotto le forniture all'Europa e successivamente ha iniziato la guerra in Ucraina. Cosa succederà ora ai prezzi del gas negli Stati Uniti e in Europa? A cosa dovrebbero prestare attenzione gli investitori? L'aumento del prezzo del gas negli Stati Uniti rappresenta un problema per i consumatori europei o è, al contrario, un vantaggio?

La stagione del riscaldamento è alle porte L'inizio della stagione del riscaldamento in Europa e negli Stati Uniti solitamente avviene all'inizio di ottobre. È in questo periodo che le iniezioni di gas negli impianti di stoccaggio iniziano a essere inferiori rispetto ai prelievi. Il livello delle scorte prima dell'inizio della stagione del riscaldamento e il ritmo di prelievo dai depositi hanno un grande impatto sui movimenti dei prezzi. Qual è la situazione attuale delle riserve di gas naturale in Europa e negli Stati Uniti?

Attualmente, i depositi in Europa sono riempiti quasi al 94%. Questo è leggermente al di sotto dei livelli del 2019, 2020 e 2023, ma ciò è dovuto anche alla minore pressione per rifornire le scorte, poiché la domanda è significativamente inferiore rispetto a prima. Allo stesso tempo, il livello di stoccaggio è sopra la media quinquennale, che è attualmente dell'89%. Tuttavia, questo livello più basso è legato al 2021, quando il riempimento dei depositi in questo periodo dell'anno era solo del 72%. Fu in quell'anno che la Russia iniziò a ridurre le forniture all'Europa, probabilmente preparandosi alla guerra e cercando di rendere l'Europa ancora più dipendente dalle forniture delle sue materie prime energetiche. Tuttavia, l'Europa ha affrontato bene il problema, riducendo significativamente i consumi e diversificando le forniture, utilizzando principalmente il gas proveniente dalla Norvegia e il GNL dagli Stati Uniti.

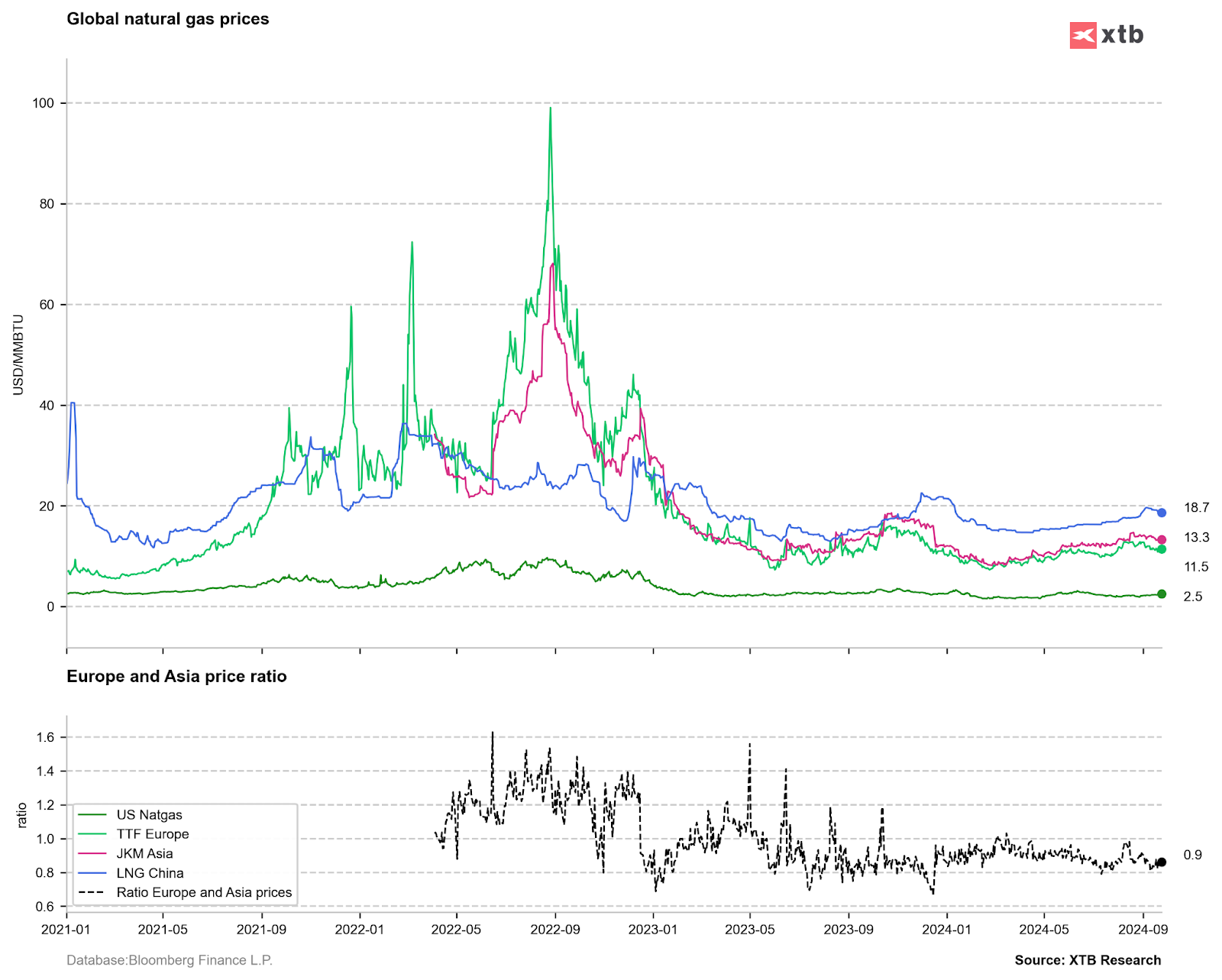

Al momento, sembra che l'Europa sia pronta per l'inizio della stagione del riscaldamento, sebbene i prezzi sembrino essere elevati rispetto agli anni precedenti al 2021. Attualmente, gli operatori di mercato pagano circa 36 EUR per 1 MWh di gas sulla borsa di Amsterdam (TTF). Tuttavia, questo è quasi 10 volte inferiore rispetto al picco di agosto 2022. Guardando i prezzi globali, in Europa stiamo già assistendo a un calo sotto i prezzi di consegna per Giappone, Corea e Cina.

Prezzi globali del gas naturale in dollari statunitensi per milione di British thermal units. Attualmente, il prezzo in Europa non supera i $12/MMBTU, mentre negli Stati Uniti si sta avvicinando sempre più a $3/MMBTU. Tuttavia, è importante ricordare che i costi associati alla liquefazione e al trasporto del gas sono intorno a $8-10/MMBTU. Per questo motivo, non è possibile un arbitraggio spettacolare in questo caso. Fonte: Bloomberg Finance LP, XTB.

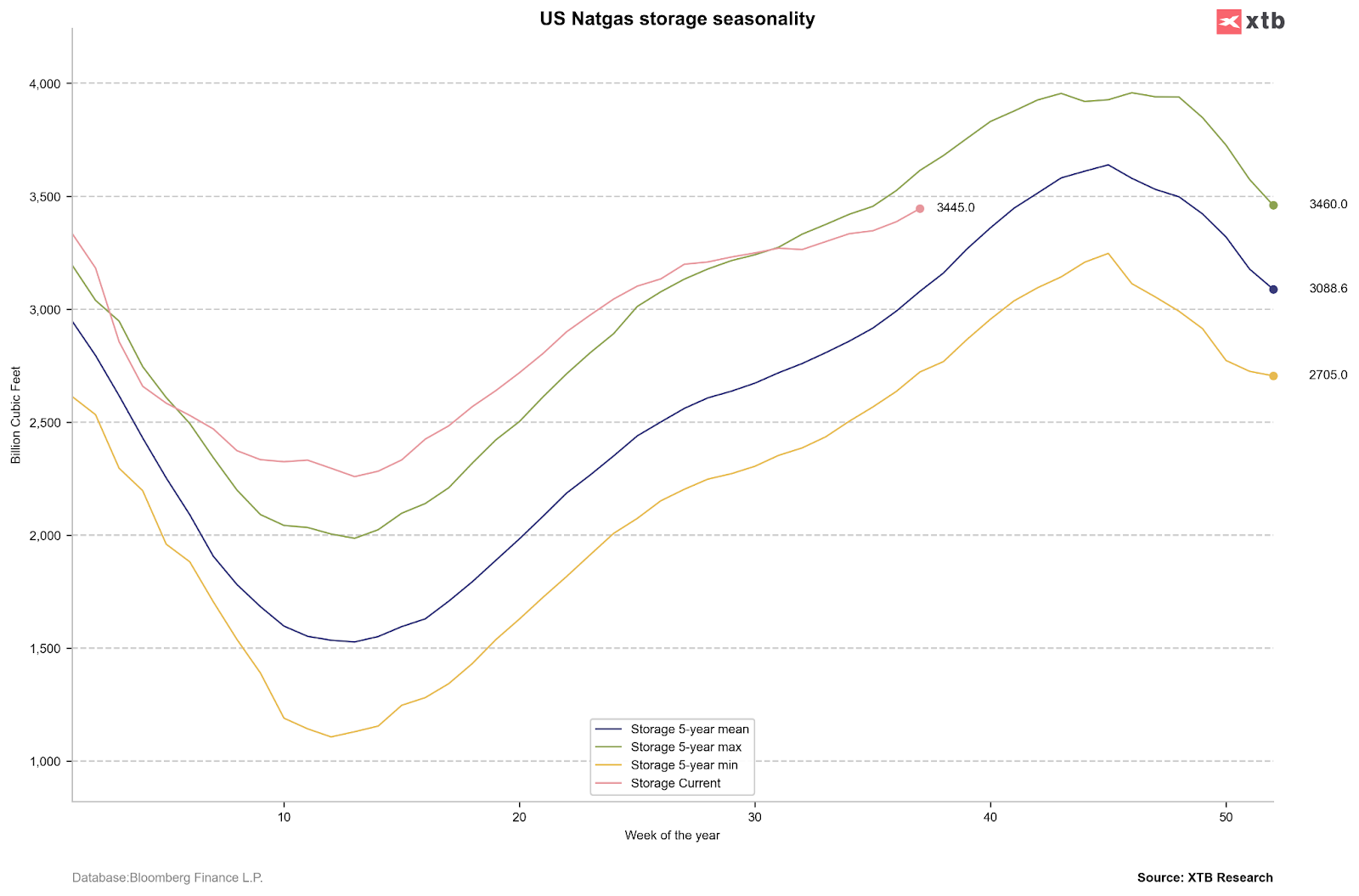

Fondamentali del gas naturale negli Stati Uniti La situazione delle scorte negli Stati Uniti è leggermente diversa. Un autunno e un inverno 2023-2024 molto caldi hanno portato a un riempimento degli impianti di stoccaggio del 39% in più rispetto alla media quinquennale alla fine della stagione del riscaldamento in primavera. Il prezzo del gas negli Stati Uniti è rimasto molto basso per gran parte dell'anno, e alcuni si aspettavano che il livello di $1,5/MMBTU, che si verifica molto raramente sul mercato, non sarebbe stato il livello minimo di questa stagione. Tuttavia, va ricordato che a quel prezzo, una parte sempre minore della produzione risultava redditizia, il che ha portato le aziende del settore upstream negli Stati Uniti a comunicare restrizioni sugli investimenti di capitale. Poi è arrivata l'estate, in cui il consumo di gas, a causa del caldo, è stato eccezionalmente alto. È importante sottolineare che oltre il 40% dell'elettricità negli Stati Uniti proviene da centrali a gas, quindi l'aumento dell'uso dei condizionatori ha generato un significativo consumo di gas. Sebbene l'attuale livello di scorte rimanga circa il 5% sopra quello dell'anno scorso e circa l'8% sopra la media quinquennale, il ritmo di ricostruzione delle scorte è il più lento da anni. Non si può escludere che la stagione del riscaldamento inizi con un livello di scorte intorno alla media quinquennale, il che giustificherebbe livelli di prezzo più alti rispetto a quelli attuali. Tuttavia, la questione chiave per i futuri movimenti dei prezzi sarà quanto gas verrà consumato più avanti nella stagione del riscaldamento.

Livelli di stoccaggio del gas naturale negli Stati Uniti. Il tasso di aumento è significativamente inferiore rispetto agli anni precedenti. Se l'inverno sarà rigido, i prezzi del gas naturale potrebbero essere molto più alti rispetto a quelli attuali, considerando i problemi di produzione. Fonte: Bloomberg Finance LP, XTB.

I produttori negli Stati Uniti stanno iniziando a incontrare difficoltà La produzione di gas negli Stati Uniti ha raggiunto livelli record di circa 106 miliardi di piedi cubi al giorno all'inizio di quest'anno. Tuttavia, la produzione è diminuita significativamente e, sebbene rimanga al di sopra della media quinquennale, la mancanza di nuovi investimenti potrebbe significare che l'anno prossimo non porterà una produzione record. Naturalmente, questo potrebbe cambiare se Donald Trump diventasse presidente, poiché è noto per il suo sostegno alle fonti energetiche convenzionali e all'uso delle risorse nazionali, quindi non si può escludere un sostegno al settore upstream. Tuttavia, una crescita ulteriore della produzione negli Stati Uniti richiede prezzi significativamente più alti, come è accaduto nel 2021 e 2022.

Più GNL per l'Europa? Vale la pena ricordare che gli Stati Uniti sono recentemente diventati il più grande esportatore mondiale di gas naturale liquefatto, con una quota di mercato che supera il 20-21%. Gli Stati Uniti hanno dominato questa posizione, superando l'Australia e il Qatar. Tuttavia, è importante considerare che gli Stati Uniti hanno preso una grande parte del mercato europeo, poiché quasi tutte le forniture di gas dalla Russia all'Europa sono state interrotte.

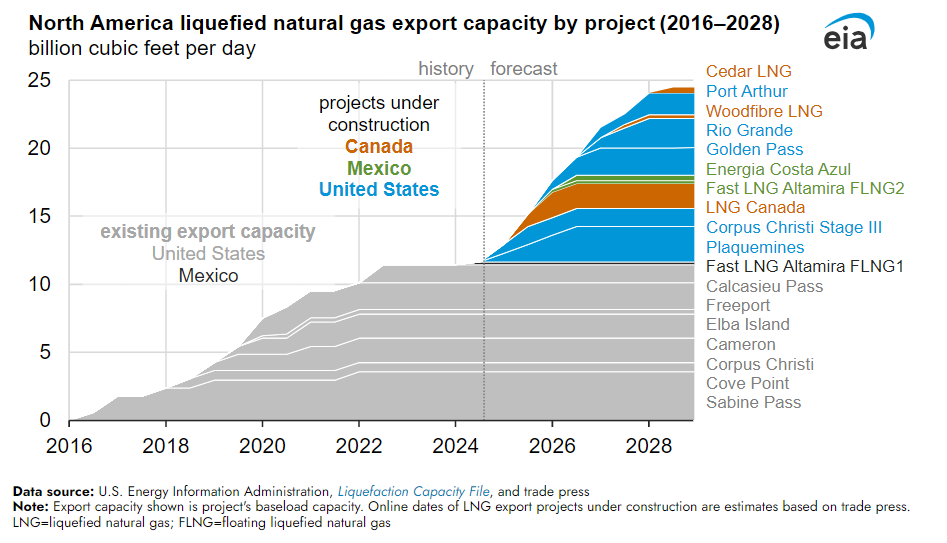

Le esportazioni di GNL dagli Stati Uniti superano i 12 miliardi di piedi cubi al giorno quest'anno e potrebbero essere molto più alte nei prossimi anni. Tuttavia, si tratta ancora di una quantità relativamente piccola, considerando una produzione che supera i 100 miliardi di piedi cubi al giorno e un consumo medio intorno agli 80 miliardi di piedi cubi al giorno. Tra la fine del 2024 e l'inizio del 2025, i nuovi terminal di esportazione Plaquemines e Corpus Christi Stage III inizieranno le operazioni, portando una capacità aggiuntiva di circa 2 miliardi di piedi cubi al giorno l'anno prossimo e, all'inizio del 2026, un'ulteriore capacità di esportazione di 1 miliardo di piedi cubi al giorno. Ma non è tutto. Entro il 2028, insieme a Canada e Messico, le capacità di esportazione saranno aumentate fino a quasi 25 miliardi di piedi cubi al giorno, il doppio rispetto a oggi. Questo significa più gas naturale disponibile per tutto il mondo, inclusa l'Europa. Sebbene sia difficile aspettarsi un ritorno ai prezzi di 15-20 EUR/MWh, che si vedevano prima del 2021, il nuovo potenziale di esportazione dal Nord America potrebbe abbassare permanentemente i prezzi in Europa al di sotto dei 30 EUR/MWh. Allo stesso tempo, ciò significa meno gas disponibile in Nord America stesso, senza un aumento della produzione o delle importazioni. Teoricamente, l'utilizzo della piena capacità di esportazione da parte degli Stati Uniti l'anno prossimo potrebbe portare a scorte inferiori di 500-700 miliardi di piedi cubi al giorno all'inizio della stagione di riscaldamento del 2025 (supponendo che non ci siano cambiamenti nel consumo, nella produzione e nelle importazioni dal Canada). Pertanto, l'anno prossimo potrebbe portare il livello di scorte più basso degli ultimi 5 anni prima dell'inizio della stagione di riscaldamento. In tal caso, i prezzi dovrebbero essere molto più alti rispetto all'attuale intervallo di $2-3/MMBTU. Tuttavia, prezzi più alti negli Stati Uniti non significano necessariamente prezzi più alti in Europa.

Secondo l'EIA, si prevede una crescita significativa della capacità di esportazione dagli Stati Uniti e da altri paesi del Nord America nei prossimi anni. Entro il 2028, la capacità di esportazione potrebbe raddoppiare. Fonte: EIA.

Che dire dei prezzi? La volatilità dei contratti futures di ottobre e novembre negli Stati Uniti è solitamente significativamente aumentata. Il prezzo del contratto di ottobre è aumentato del 10% ad agosto. Una situazione simile si riscontra nelle quotazioni del contratto futures di novembre, che, dalla transizione dal contratto di ottobre, ha già guadagnato oltre il 10%, e il prezzo si sta avvicinando al livello di $3/MMBTU. La stagionalità del mercato del gas causa grandi differenze tra i vari contratti futures. Attualmente, il contratto di novembre è scambiato a $2.8/MMBTU, mentre quello di gennaio (che di solito è il più alto nella curva dei futures) è già scambiato a $3.6/MMBTU. Il prezzo per gennaio 2025 riflette già la probabile riduzione dell'offerta disponibile negli Stati Uniti, poiché il contratto viene scambiato a $4.2/MMBTU.

La situazione è completamente opposta per il gas europeo. La possibile maggiore disponibilità di offerta in futuro fa sì che i prezzi dei contratti futures dal 2027 in poi indichino prezzi inferiori a 30 EUR/MWh, anche se l'anno prossimo dovrebbe rimanere abbastanza stabile tra 36 e 38 EUR/MWh.

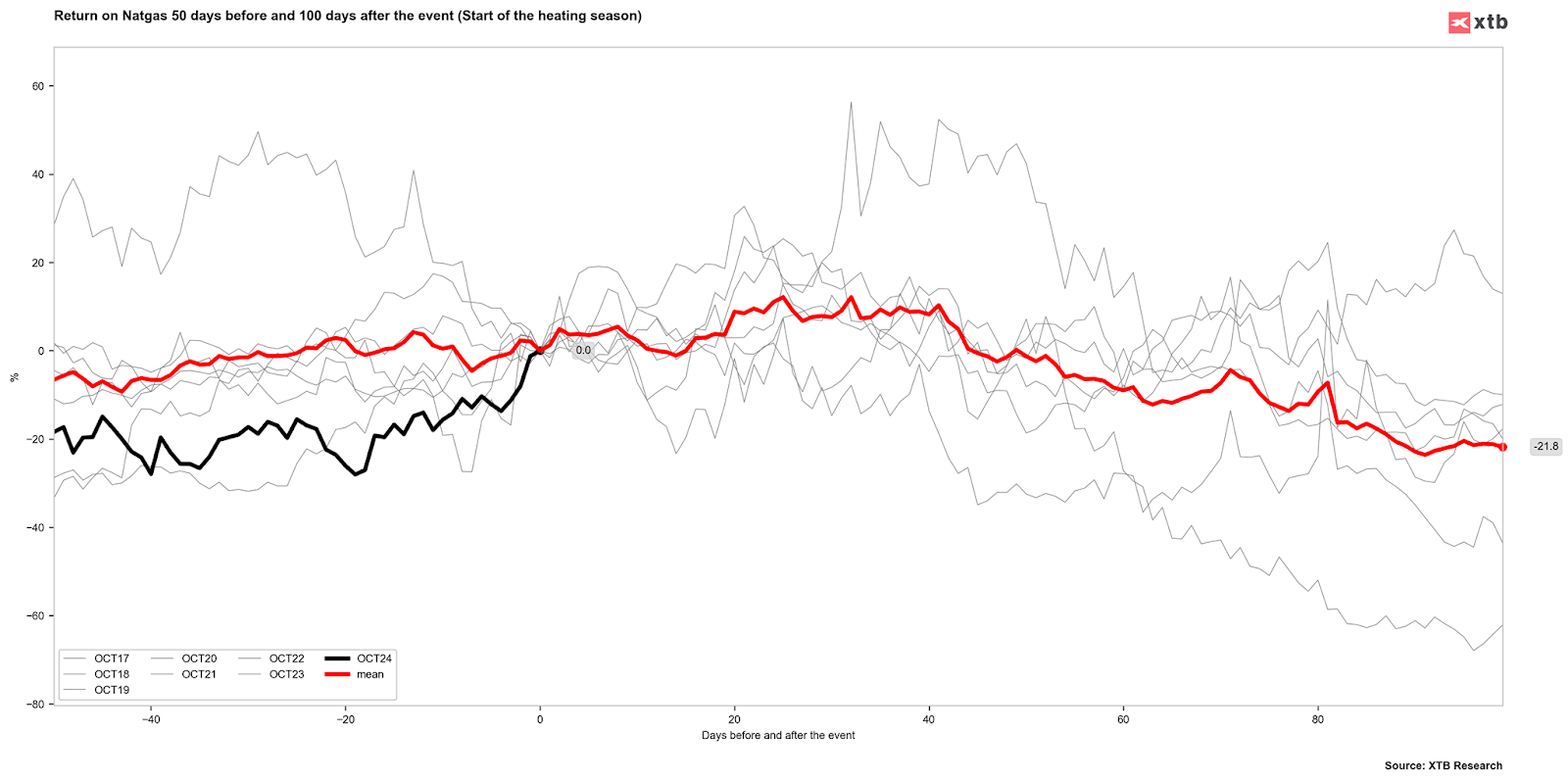

In queste condizioni, possiamo aspettarci una correzione dei prezzi sul NATGAS? Tutto dipenderà dal meteo. Al momento, le previsioni non indicano un'elevata probabilità di un inverno rigido, il che potrebbe suggerire un consumo di gas altrettanto basso nei prossimi mesi. Con il prossimo rollover del contratto nella seconda metà di ottobre, i prezzi del gas naturale negli Stati Uniti potrebbero subire pressioni al ribasso. Sebbene le tendenze stagionali vedano di solito i prezzi al picco a novembre, i fondamentali suggeriscono un potenziale per prezzi significativamente più alti nel medio-lungo termine. Tuttavia, se il consumo di gas naturale durante l'inizio della stagione di riscaldamento rimane basso, anche con prezzi relativamente bassi intorno a $3-3.5/MMBTU, ci si potrebbe aspettare una correzione sostanziale a doppia cifra dei prezzi.

L'andamento dei prezzi del gas naturale negli Stati Uniti all'inizio delle stagioni di riscaldamento negli ultimi anni. Fonte: Bloomberg Finance LP, XTB

XTB Research

Market Wrap: stagnazione nel Regno Unito, i dazi pesano sui giganti e le criptovalute si stabilizzano

Notizie del mattino (12.02.2026)

Taglio rimandato?

Incredibile aumento delle riserve di petrolio negli Stati Uniti!

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.