L'agenzia Fitch ha sorpreso tutti all'inizio di agosto decidendo di abbassare il rating del credito degli Stati Uniti dal massimo AAA possibile, fino a AA+. È la prima volta in poco più di 10 anni che una seconda agenzia di rating decide di declassare la credibilità del debito americano, provocando limitati movimenti di mercato ma allo stesso tempo notevole sdegno tra le autorità statunitensi. Cosa c'è dietro la decisione di Fitch? Altre agenzie decideranno di rivedere le loro valutazioni? Cosa significa per i mercati e anche altri paesi dovrebbero temere potenziali problemi?

La decisione di Fitch preceduta da un avviso

Fitch ha emesso un avvertimento nel maggio di quest'anno che potrebbe esserci un taglio del rating del credito se gli Stati Uniti non affrontassero la questione del tetto del debito. Questo problema è stato risolto alzando il limite del debito fino all'anno previsto per il 2025, ma non cambia le questioni su cui si stava concentrando l'agenzia di Fitch. L'istituto ha indicato il deterioramento degli standard di gestione negli Stati Uniti negli ultimi 20 anni, potenziali problemi fiscali nei prossimi tre anni e un notevole aumento dei costi degli interessi negli ultimi anni. Nel 2020, dopo il primo colpo della pandemia, il costo degli interessi annualizzato sul debito americano era di poco superiore ai 500 miliardi di dollari. Ora è quasi $ 1 trilione, quasi il doppio!

La decisione di Fitch, ovviamente, ha incontrato la disapprovazione delle autorità americane, in particolare del segretario al Tesoro Janet Yellen e del presidente Joe Biden. Hanno sottolineato la forza dell'economia americana, anche se le previsioni relative al debito lo indicano in crescita dall'attuale livello di poco superiore al 100% del PIL a quasi il 200% entro il 2050!

Cosa ci insegna la storia?

Nel 2011, gli Stati Uniti hanno perso la "corona" del triplo AAA. È stato allora che S&P ha deciso di abbassare il rating e da allora non l'ha più alzato. Quella è stata una sorta di pietra miliare. Gli Stati Uniti sono diventati improvvisamente non privi di rischi. Il Financial Times ha scritto che la decisione di S&P ha evidenziato l'indebolimento della posizione finanziaria del paese più potente del mondo. Nel frattempo, la rivista Time ha mostrato George Washington con un occhio nero sulla copertina, e il titolo della copertina diceva "The Great American Degradation". Il mercato ha reagito con una scossa nel mercato azionario, anche se va ricordato il contesto, in particolare i problemi fiscali dell'Europa ei timori di una disgregazione dell'Eurozona. Tuttavia, il mercato del debito ha ampiamente ignorato questo avvertimento e i prezzi delle obbligazioni sono persino saliti! Ciò è stato associato agli afflussi di capitali in rifugi sicuri e, nonostante il declassamento del rating del credito, il debito degli Stati Uniti è ancora considerato uno dei più sicuri al mondo. L'oro ha beneficiato notevolmente, con i suoi prezzi che hanno raggiunto livelli record in quel momento.

Lo stato dell'economia era ovviamente diverso allora. I tassi di interesse erano ancora a zero e la Fed si trovava tra un programma di acquisto di attività (QE) e l'altro. Inoltre, la crisi del debito europeo era in corso, con un impatto positivo sugli asset statunitensi e, in definitiva, l'indice S&P 500 statunitense ha guadagnato circa il 20% entro 12 mesi dalla decisione di S&P.

Il mercato reagisce sempre notevolmente la prima volta. Quando qualcosa accade una seconda, terza o successiva volta, la reazione del mercato non è più così notevole. Inoltre, la situazione nel 2011 ha mostrato che il costo per contrarre nuovo debito negli Stati Uniti non è sostanzialmente aumentato e una reazione più significativa si è verificata nei mercati azionari, valutari o delle materie prime. Quindi, abbiamo motivo di preoccuparci adesso?

Nel 2011, l'indice S&P 500 ha reagito nel modo peggiore e l'oro è stato il principale beneficiario, anche se ciò è derivato da un aumento dei prezzi delle obbligazioni. Un mese dopo la decisione, abbiamo registrato un calo del rendimento di oltre 50 punti base! Come si vede, la situazione valutaria è rimasta stabile, anche se derivata anche dai problemi europei. Anche se ora non c'è crisi del debito nell'Eurozona, possiamo vedere problemi significativi con il rallentamento economico. Fonte: Bloomberg Finance LP, XTB Research

Nel 2011, l'indice S&P 500 ha reagito nel modo peggiore e l'oro è stato il principale beneficiario, anche se ciò è derivato da un aumento dei prezzi delle obbligazioni. Un mese dopo la decisione, abbiamo registrato un calo del rendimento di oltre 50 punti base! Come si vede, la situazione valutaria è rimasta stabile, anche se derivata anche dai problemi europei. Anche se ora non c'è crisi del debito nell'Eurozona, possiamo vedere problemi significativi con il rallentamento economico. Fonte: Bloomberg Finance LP, XTB Research

I tagli al rating in altri paesi sono stati importanti?

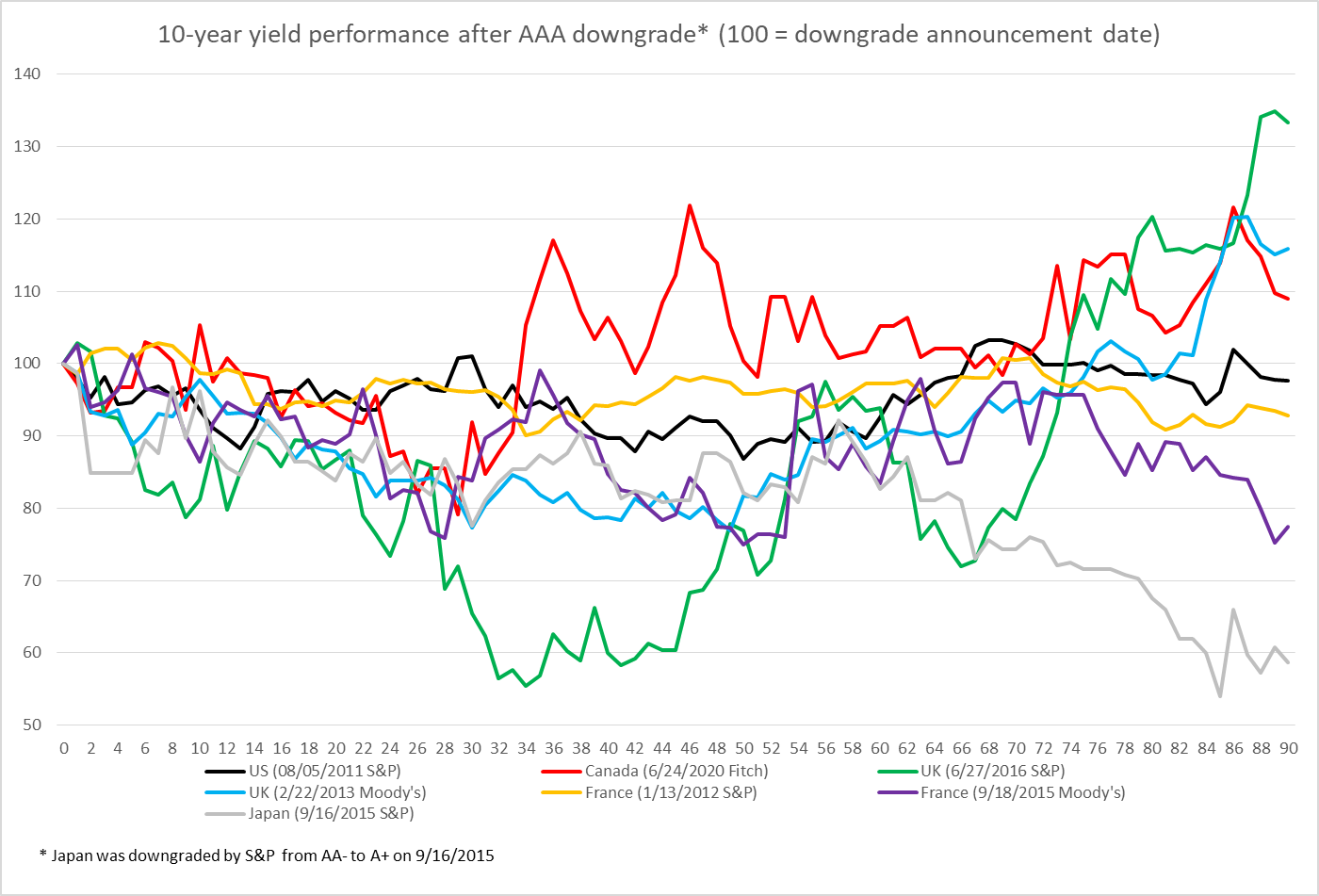

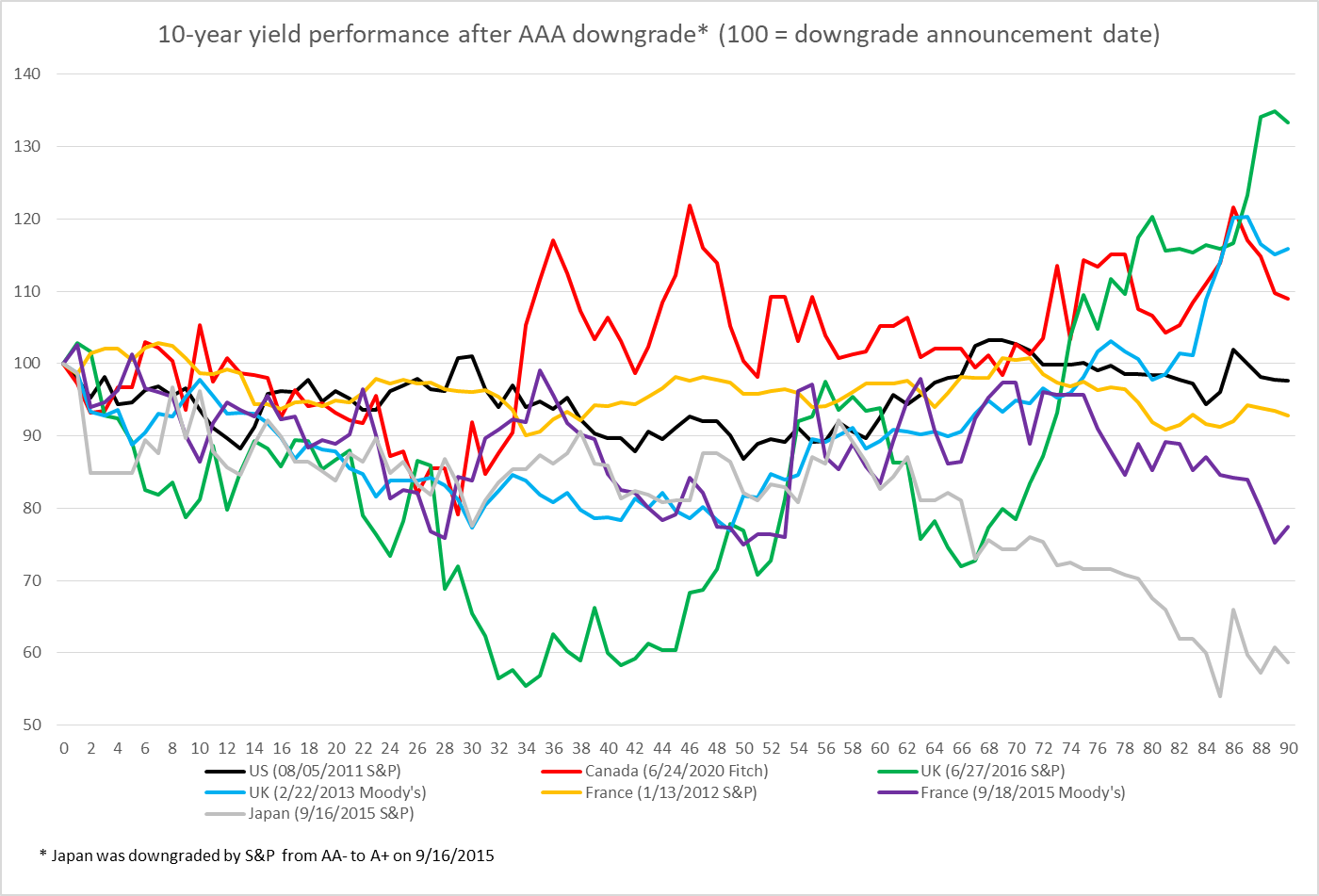

Ci sono alcune economie che non sono mai scese da un triplo rating AAA, tra cui Australia, Svezia o Germania. D'altra parte, nella storia recente ci sono stati cambiamenti di rating negativi causati da vari fattori. Nel caso del Canada, c'è stato un aumento significativo della spesa e quindi del debito durante la pandemia di Covid-19, mentre, per il Regno Unito, è stato legato al referendum sulla Brexit. Tuttavia, risulta che entro poche decine di sessioni dopo il declassamento del rating, non abbiamo osservato un impatto negativo; molto spesso, questi legami guadagnati! Ovviamente non vogliamo dire che un declassamento del rating sia positivo per l'emittente. Tuttavia, tali decisioni spesso riflettevano semplicemente cambiamenti graduali e venivano trattate dagli investitori come una sorta di conferma piuttosto che come una nuova informazione "scioccante".

Il grafico mostra le variazioni di rendimento, normalizzate a 100 alla data della decisione di abbassare il rating. Come si può vedere, i rendimenti sono diminuiti nelle prime dozzine di sessioni! Fonte: Bloomberg Finance LP, XTB Research

Il grafico mostra le variazioni di rendimento, normalizzate a 100 alla data della decisione di abbassare il rating. Come si può vedere, i rendimenti sono diminuiti nelle prime dozzine di sessioni! Fonte: Bloomberg Finance LP, XTB Research

Ci sarà un deflusso dal debito americano?

Fitch ha dimostrato nella motivazione della sua decisione che la gestione della politica fiscale si è notevolmente deteriorata negli ultimi 20 anni. Tali avvertimenti sono arrivati già nel 2011 da S&P, e anche Moody's ha suggerito a maggio che potrebbe decidere su una tale mossa. Vale la pena ricordare che la politica di investimento di alcuni fondi mostra che il denaro può essere investito solo nel debito più sicuro con un rating AAA. Solitamente, poi, come comitati di investimento, prestano attenzione al rating prevalente e, da questo punto di vista, potrebbe sembrare che la decisione di Fitch sia fondamentale, in quanto il rating prevalente per gli USA non è AAA ma AA+. Tuttavia, c'è un "problema". L'attuale mercato del debito statunitense è quasi cinque volte più grande del mercato totale di tutti gli altri emittenti governativi con un rating AAA da parte di tutte le agenzie e quasi quattro volte più grande considerando i paesi con un rating AAA prevalente. Quindi, dove andrebbero a finire i soldi del debito degli Stati Uniti se i manager volessero meccanicamente spostarli? Anche se il debito degli Stati Uniti non ha uno status speciale per una data istituzione (come spesso accade), sarebbe più facile modificare le disposizioni piuttosto che abbandonare effettivamente le obbligazioni statunitensi. A proposito, questo fatto significa anche che il debito dei governi che hanno mantenuto AAA potrebbe essere particolarmente apprezzato dagli investitori (visto che ne è rimasto così poco).

Il debito degli Stati Uniti è quasi 4 volte più grande di quello dei paesi con il più alto rating creditizio (almeno due volte AAA). Se gli Stati Uniti perdono lo status di debito più sicuro, i gestori di fondi non avranno nessun posto dove trasferire i propri fondi? Fonte: FMI, ONU, Bloomberg Finance L.P., Macrobond, XTB Research.

Il debito degli Stati Uniti è quasi 4 volte più grande di quello dei paesi con il più alto rating creditizio (almeno due volte AAA). Se gli Stati Uniti perdono lo status di debito più sicuro, i gestori di fondi non avranno nessun posto dove trasferire i propri fondi? Fonte: FMI, ONU, Bloomberg Finance L.P., Macrobond, XTB Research.

Allora qual è il significato della decisione di Fitch?

Gli imperi cadono lentamente. La decisione di Fitch potrebbe non innescare attualmente grandi movimenti di mercato, e anche quelli che vediamo, sono il risultato di un momento sorprendente in cui è apparso, non il ragionamento dietro di esso. Tuttavia, è una sorta di segno di non accettazione per la politica economica degli Stati Uniti. Washington avrà immediatamente un problema con il finanziamento del deficit? Assolutamente no. Il dollaro perderà il suo status di valuta di riserva attraverso Fitch? Questo certamente non accadrà per molti anni. La decisione dovrebbe essere vista come un segnale di avvertimento che, senza cambiamenti, l'egemonia finanziaria degli Stati Uniti diminuirà. Questo potrebbe anche essere il caso di una sana politica economica durante la crescente concorrenza dell'Asia. Fitch, d'altra parte, indica i rischi che potrebbero accelerare il passaggio della leadership. Questo è il modo in cui crediamo che questa decisione debba essere vista.

Team di ricerca XTB

Walid Koudmani MSTA - Chief Market Analyst XTB

Notizie del mattino 🏛️(February 11, 2026)

Tasso di Disoccupazione e NFP

US Open: Wall Street sale nonostante le deboli vendite al dettaglio

VENDITE AL DETTAGLIO NEGLI USA INFERIORI ALLE ASPETTATIVE

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.