Ieri siamo stati sorpresi dalla pubblicazione di un'elevata inflazione negli Stati Uniti, dove gli alti prezzi del petrolio e un consumatore ancora forte stanno aumentando la pressione sui prezzi. Oggi ci troviamo di fronte alla decisione della BCE e successivamente all’inflazione PPI da parte degli Stati Uniti, che potrebbero potenzialmente esercitare una pressione ancora più forte sulla coppia EURUSD. Cosa potrebbe cambiare la riunione odierna della BCE? La banca avvierà una serie di tagli da parte delle banche centrali del G10?

Bassa inflazione, situazione economica mista

- L’inflazione dell’Eurozona è ora scesa al 2,4% a/a (la più bassa dal 2021), mentre l’inflazione core continua il suo forte calo ed è ora al 2,9% a/a

- I salari, che finora hanno costituito motivo di preoccupazione per stimolare l’inflazione, sono diminuiti drasticamente. Per il quarto trimestre del 2023, la crescita dei salari nominali è scesa al 3,7% a/a da quasi il 6,0% a/a

- Il PMI dei servizi ha recentemente registrato una ripresa ed è tornato sopra i 50 punti e si attesta a 51,5 punti, in linea con il PMI "globale" di 51,4 punti. D’altro canto, il PMI industriale dell’UEM rimane basso a 46,1 punti. Il PMI industriale è rimasto sotto i 50 punti da 2 anni.

L’inflazione dell’Eurozona è chiaramente in calo e i salari indicano una diminuzione della pressione della domanda sui prezzi. Fonte: Macrobond, XTB

L’inflazione dell’Eurozona è chiaramente in calo e i salari indicano una diminuzione della pressione della domanda sui prezzi. Fonte: Macrobond, XTB

Cosa aspettarsi dalla Bce?

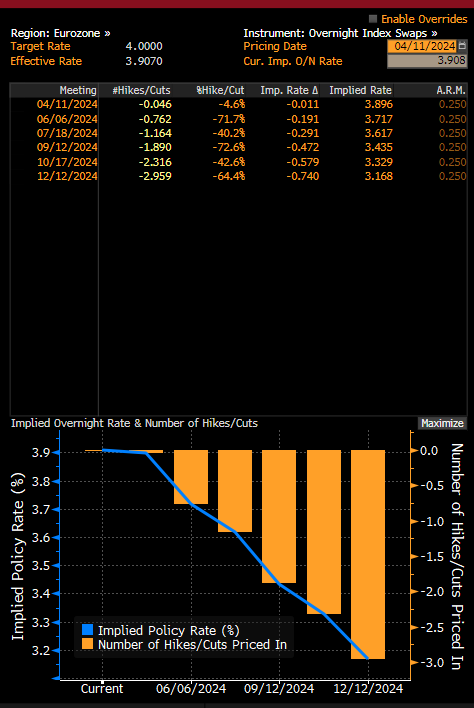

Già alla fine dello scorso anno, Christine Lagarde ha cercato di ridurre le aspettative di tagli dei tassi di interesse, indicando al contempo che entro la metà dell’anno i membri delle banche dovrebbero avere informazioni sufficienti per decidere se normalizzare i tassi di interesse. Vale anche la pena ricordare che la BCE sta pianificando un’ulteriore riduzione del bilancio a partire da metà anno sotto forma di riduzione dei reinvestimenti del programma PEPP e di terminare i reinvestimenti alla fine del 2024. Ciò porterà a condizioni finanziarie più restrittive, che potrebbero essere mitigate dai tagli dei tassi di interesse. Ci sono buone probabilità che Lagarde oggi non cerchi di sottrarsi ad un possibile taglio già a giugno. A questo punto la probabilità che si verifichi questo scenario valutata dai mercati è superiore al 70%. In considerazione di ciò, ci sono buone probabilità che si verifichi una pressione negativa sull'euro, ma allo stesso tempo, dopo un possibile taglio a giugno, gli investitori inizieranno a considerare il ritmo delle riduzioni. Se il prossimo taglio non dovesse avvenire prima di settembre, c'è la possibilità di una ripresa della coppia EURUSD per l'estate. Un ulteriore fattore sarà la crescente pressione sull'avvento del primo taglio statunitense, che molto probabilmente avverrà proprio a settembre.

Aspettative di taglio dei tassi di interesse nell'Eurozona. Fonte: Bloomberg

Qual è il futuro dell'EURUSD?

L’elevata inflazione negli Stati Uniti ha causato una ripresa del dollaro e la coppia alla fine è scesa al di sotto del livello di 1,0750. Anche se oggi stiamo assistendo ad una piccola ripresa, ci sono buone possibilità di un ritorno al ribasso dopo la riunione di oggi e con una sorpresa più forte nell’inflazione PPI statunitense.

Si prevede un rimbalzo di appena lo 0,3% m/m, nonostante i prezzi del petrolio siano aumentati notevolmente di recente. Inoltre, di recente abbiamo assistito a un forte aumento dei rendimenti negli Stati Uniti e a uno limitato in Germania. La divergenza tra i rendimenti indica che la coppia EURUSD potrebbe essere ancora troppo alta. Un possibile fondo, invece, dovrebbe verificarsi proprio verso la metà dell'anno.

Lo spread di rendimento indica una continuazione del recente movimento al ribasso sull'EURUSD. Fonte: Bloomberg Finance LP

Analisi tecnica

La coppia EURUSD entra in una chiara zona di domanda sul grafico settimanale, rafforzata dal livello di 1,0700 e dal ritracciamento di 61,8 dell'ultima grande ondata al rialzo. Se la BCE accennasse effettivamente a possibili tagli a giugno, e l’inflazione PPI sorprendesse con un valore più alto, allora il supporto potrebbe essere rotto e i prossimi possibili obiettivi sono intorno a 1,06 e 1,05. Tuttavia, se Lagarde continua a provare a ritardare i tagli, la coppia dovrebbe tornare al di sopra del ritracciamento di 50,0 dell'ultima ondata vicino al livello di 1,0800.

Fonte: xStation5

Tasso di Disoccupazione e NFP

VENDITE AL DETTAGLIO NEGLI USA INFERIORI ALLE ASPETTATIVE

Calendario economico: indici ed EURUSD attendono il rapporto sulle vendite al dettaglio negli Stati Uniti

Notizie del mattino (10.02.2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.