- L'inflazione CPI per maggio non dovrebbe riservare molte sorprese ed è improbabile che possa cambiare la visione della Federal Reserve

- Il mercato del lavoro rimane forte, ma nonostante ciò, l'inflazione potrebbe confermare che la Fed è sulla buona strada per tagliare i tassi di interesse quest'anno

- Si prevede che l’inflazione core negli Stati Uniti rimanga al 3,4% a/a mentre l’inflazione core dovrebbe scendere leggermente al 3,5% a/a

Aspettative del mercato

L'inflazione di aprile è stata la prima pubblicazione di quest'anno che non ha sorpreso con valori più alti del previsto. Non si prevedono grandi sorprese nemmeno per la pubblicazione di maggio, considerati diversi fattori come l'ulteriore rallentamento dell'inflazione degli affitti e il calo dei prezzi del carburante nelle ultime settimane. Diamo uno sguardo più attento alle aspettative e ai fattori chiave che influenzano l’inflazione:

- Si prevede che l'inflazione core CPI rimanga al 3,4% a/a, ma si prevede che sarà accompagnata da una crescita di appena lo 0,1% su base mensile con una crescita dello 0,3% m/m per aprile.

- Lo scenario di uno 0,3% m/m nei prossimi mesi indica una stabilizzazione. Una lettura dello 0,1% m/m sarebbe un passo nella giusta direzione che garantirebbe un’inflazione al livello target entro il periodo di previsione. D’altro canto, l’inflazione core è sensibile alle fluttuazioni dei prezzi dei prodotti alimentari e dell’energia

- L'inflazione core dovrebbe invece rallentare al 3,5% a/a dal 3,6% a/a, ma su base mensile dovrebbe continuare a salire allo 0,3% m/m, leggermente al di sopra del livello auspicato dalla Fed.

- Si prevede che l’inflazione degli affitti continuerà a fornire un contributo molto importante all’inflazione, ma d’altro canto, i combustibili dovrebbero avere un impatto negativo sull’inflazione. Anche i combustibili dovrebbero avere un impatto negativo sull'inflazione a giugno, dato il perdurare del calo dei prezzi

- I prezzi dei prodotti alimentari continuano a scendere, ma non sono più così elevati come alla fine del 2024

- I prezzi delle auto usate sono ancora più bassi su base annua e, in teoria, l’impatto sull’inflazione CPI dovrebbe essere negativo

- Il sottoindice dei prezzi del rapporto ISM per il settore dei servizi ha registrato un lieve calo, ma è rimasto comunque elevato

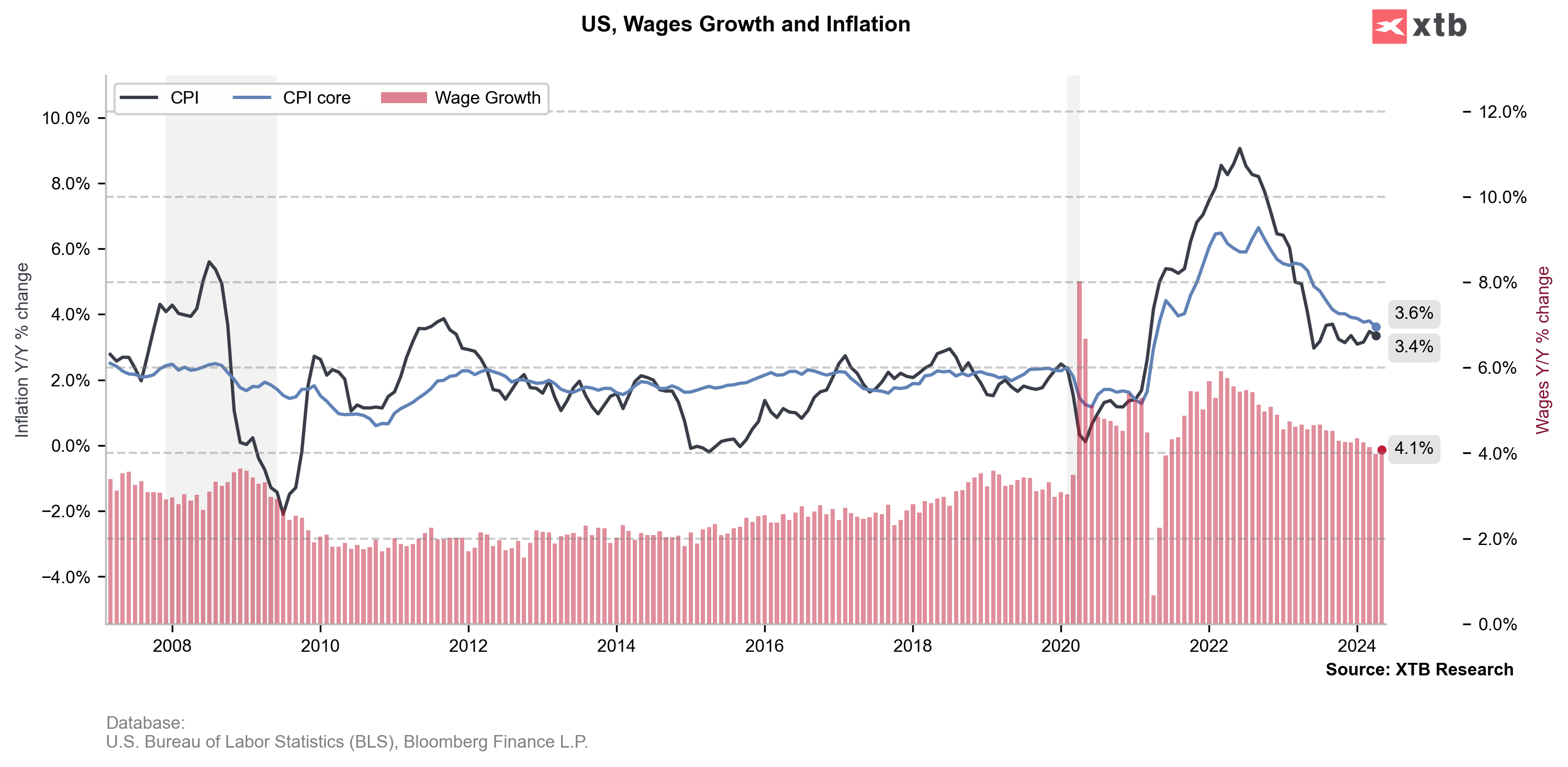

- L’inflazione di fondo potrebbe restare vischiosa, dato il sostegno del recente rimbalzo della crescita salariale

L’indice di Manheim suggerisce che è possibile un ulteriore calo dell’inflazione legata alle auto usate. Fonte: Bloomberg Finance LP, XTB

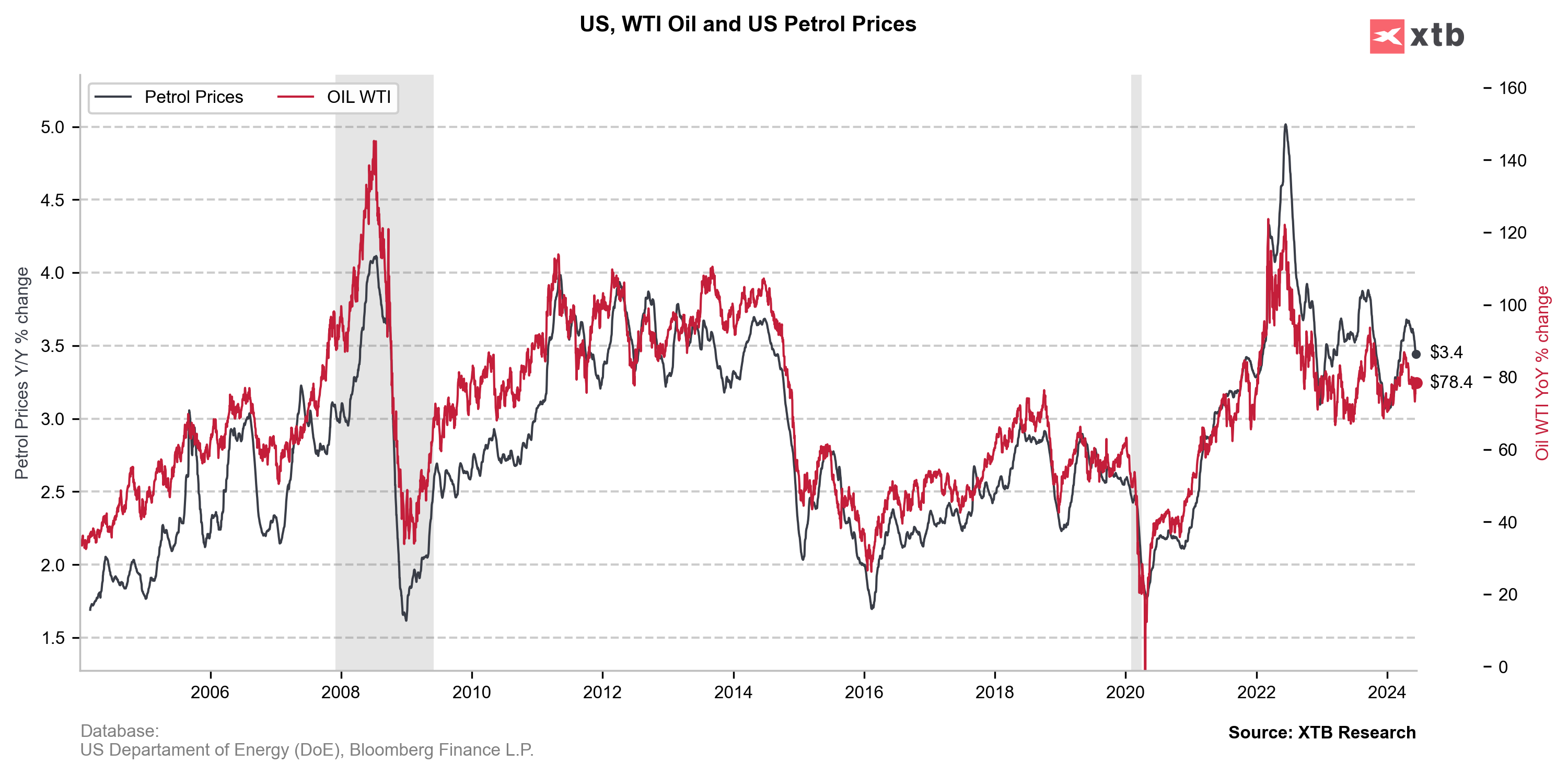

I prezzi del carburante sono diminuiti notevolmente e i prezzi del petrolio, ancora bassi, dovrebbero suggerire un ulteriore calo. L’impatto dell’inflazione del carburante dovrebbe essere negativo per l’inflazione. Fonte: Bloomberg Finance LP, XTB L’indice Case Shiller suggerisce un ulteriore calo dell’inflazione legata agli affitti, ma allo stesso tempo si può osservare una riduzione del tasso di declino. L’inflazione degli affitti potrebbe rimanere vischiosa e influenzare un calo limitato dell’inflazione nei prossimi mesi. Fonte: Bloomberg Finance LP

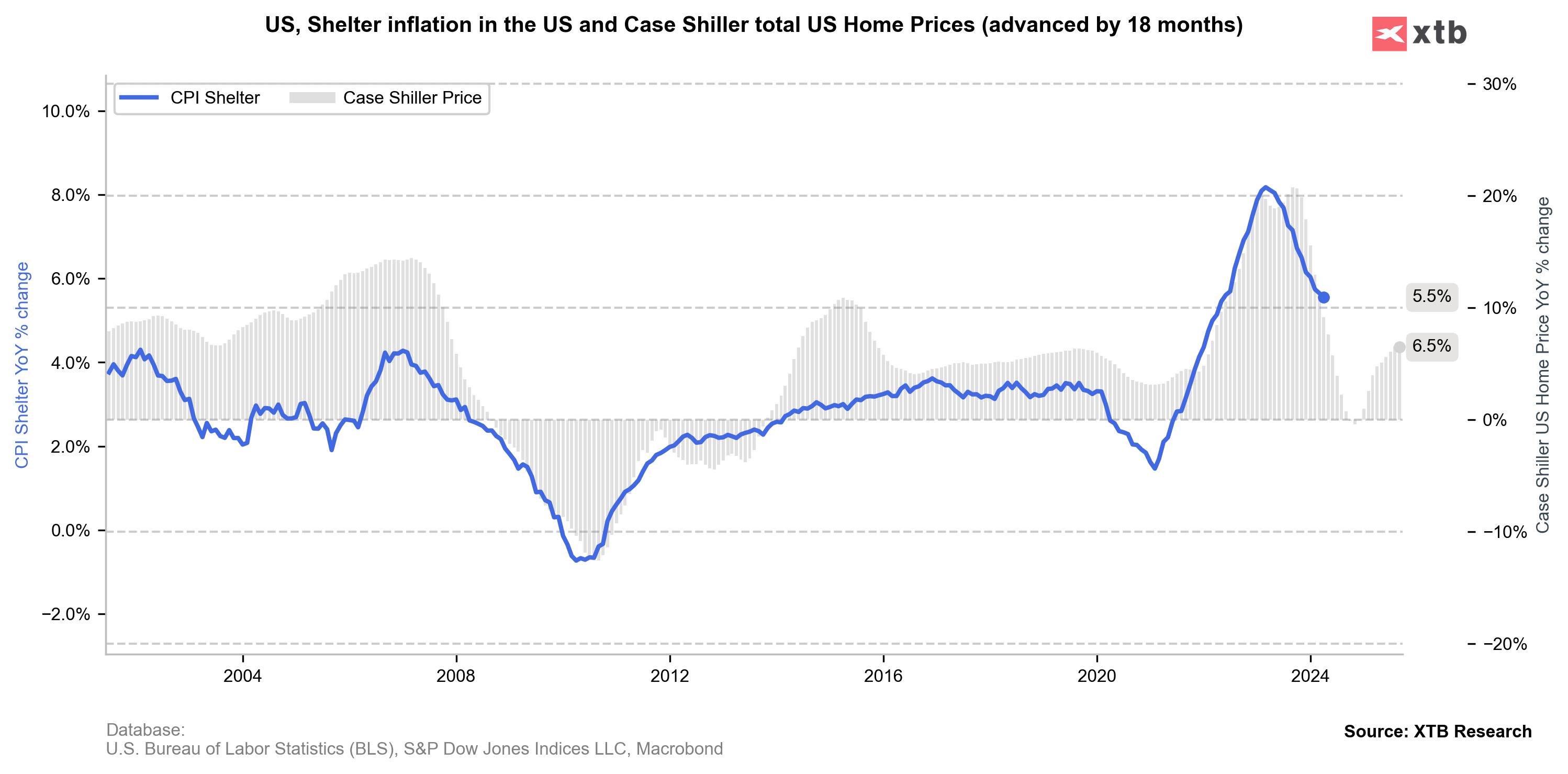

L’indice Case Shiller suggerisce un ulteriore calo dell’inflazione legata agli affitti, ma allo stesso tempo si può osservare una riduzione del tasso di declino. L’inflazione degli affitti potrebbe rimanere vischiosa e influenzare un calo limitato dell’inflazione nei prossimi mesi. Fonte: Bloomberg Finance LP

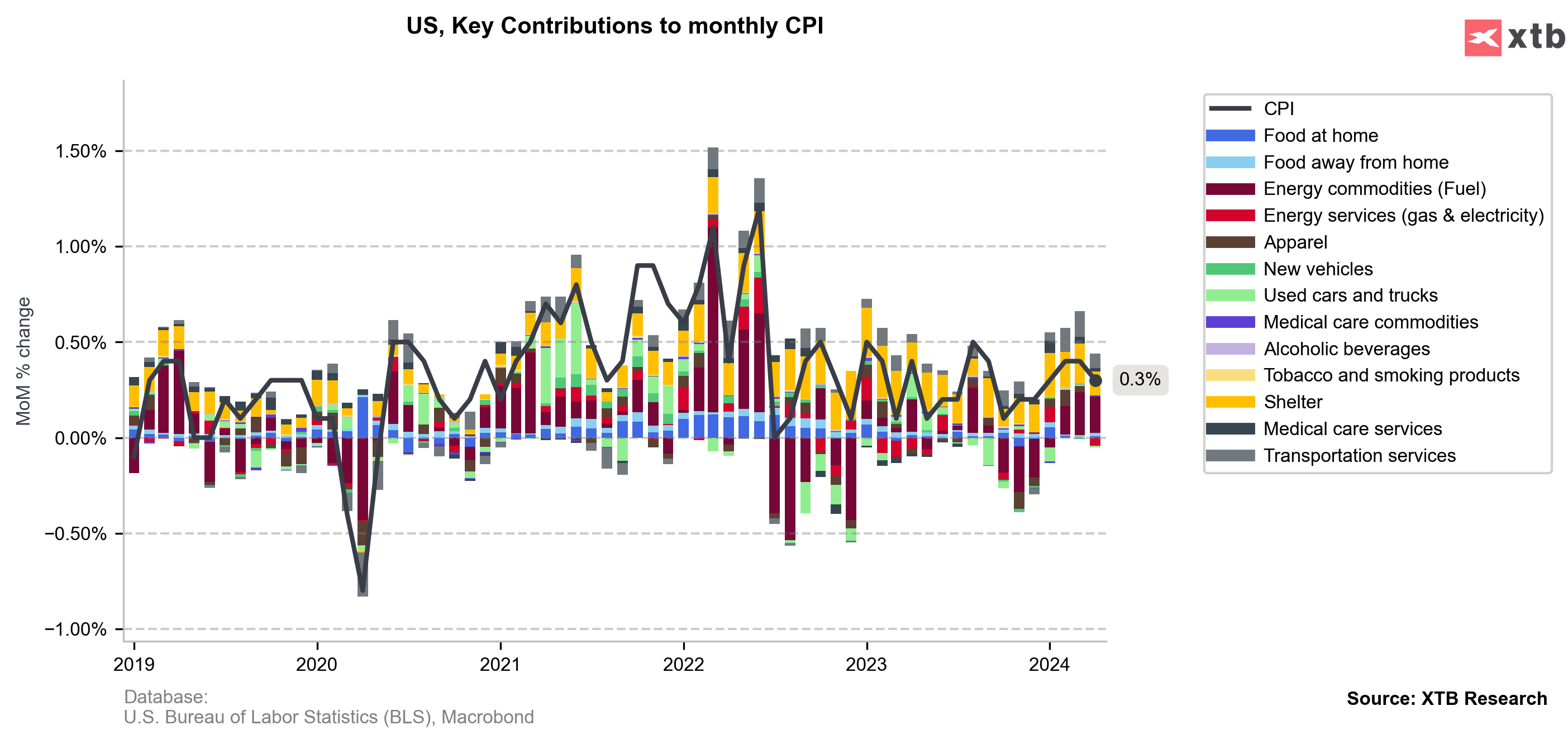

I prezzi dei carburanti hanno avuto un contributo positivo nel mese di aprile, ma nel rapporto di maggio questo dovrebbe cambiare al ribasso. Il contributo dell'inflazione degli affitti su base mensile resta elevato, anche se significativamente inferiore rispetto ai primi tre mesi di quest'anno. Se i prossimi rapporti sull’inflazione si attestano, come previsto, allo 0,1%-0,2% su base mensile, come è avvenuto alla fine dello scorso anno, allora la discussione sui tagli ricomincerà durante le festività e la Fed sarà pronta a tagliare. nel mese di settembre. Fonte: Macrobond, XTB

I prezzi dei carburanti hanno avuto un contributo positivo nel mese di aprile, ma nel rapporto di maggio questo dovrebbe cambiare al ribasso. Il contributo dell'inflazione degli affitti su base mensile resta elevato, anche se significativamente inferiore rispetto ai primi tre mesi di quest'anno. Se i prossimi rapporti sull’inflazione si attestano, come previsto, allo 0,1%-0,2% su base mensile, come è avvenuto alla fine dello scorso anno, allora la discussione sui tagli ricomincerà durante le festività e la Fed sarà pronta a tagliare. nel mese di settembre. Fonte: Macrobond, XTB

L'inflazione complessiva dovrebbe rimanere invariata al 3,4%, ma l'inflazione core dovrebbe scendere al 3,5%. Fonte: Bloomberg Finance LP, XTB

L'inflazione complessiva dovrebbe rimanere invariata al 3,4%, ma l'inflazione core dovrebbe scendere al 3,5%. Fonte: Bloomberg Finance LP, XTB

L’inflazione non cambierà la visione della Fed

La decisione odierna della Fed non dipenderà dal dato odierno sull'inflazione. L’eccezione sarebbe se ci fosse una chiara sorpresa al rialzo. Ciononostante, la Fed dovrebbe continuare a voler tagliare i tassi di interesse quest’anno e, anche in un mercato del lavoro forte, ci sarà la possibilità di avviare il ciclo a settembre, consentendo un taglio anche a dicembre. Ciononostante, è probabile che la Fed alzi le previsioni sull’inflazione quest’anno e molto dipenderà dalle proiezioni dei tassi di interesse. L’aspettativa di due tagli dei tassi quest’anno può portare a una reazione accomodante del mercato, ma un accordo che suggerisca anche un solo taglio potrebbe chiaramente rafforzare il dollaro.

Come reagirà il mercato?

L’EUR/USD si è adeguato a rendimenti più elevati, sulla scia dei dati fenomenali del mercato del lavoro e delle turbolenze elettorali in Europa. Tuttavia, esiste la possibilità che l'EUR/USD abbia raggiunto un minimo locale, almeno per le prossime ore. Senza sorprese al rialzo, l'EUR/USD potrebbe attestarsi sopra 1,0770, anche se, ad esempio, la mancanza di un calo dell'inflazione core potrebbe portare a un altro test del ritracciamento di 61,8 dell'ultima ondata al rialzo. Prima della decisione della Fed, inizia una nuova partita. Anche se la Fed dovrebbe restare su un percorso di riduzioni, non si può escludere una svolta più aggressiva rispetto alle aspettative, che potrebbe portare stasera a un test di 1,0700. Vale la pena notare, tuttavia, che stiamo formando una formazione testa e spalle invertita, la cui linea si trova vicino al livello di 1,0900 e, nel caso in cui venga comunicata effettivamente una riduzione imminente da parte della Fed entro la fine dell'anno, raggiungendo questo livello e anche realizzare la formazione è possibile.

Fonte: xStation5

VENDITE AL DETTAGLIO NEGLI USA INFERIORI ALLE ASPETTATIVE

Nikkei di nuovo forte

Il partito di Takaichi vince le elezioni in Giappone: tornano le preoccupazioni sul debito? 💰✂️

Live Caffé e Mercati

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.