Sommario

- I prezzi del petrolio sono scesi di circa il 15% rispetto al picco locale

- L'impatto dello stimolo monetario e fiscale sul mercato petrolifero è limitato

- Il rally si è fermato a causa di preoccupazioni della domanda

- La storia mostra che i prezzi dovrebbero continuare a rimbalzare

I prezzi del petrolio hanno registrato una forte ripresa a partire da aprile, dopo che l'OPEC + ha deciso di limitare la produzione e il mercato statunitense dei futures sul petrolio ha ritrovato l'equilibrio. Tuttavia, il petrolio ha iniziato a commerciare lateralmente a giugno. Il petrolio ha goduto di un aumento dei prezzi moderato di recente, ma rimane basso in termini storici. Il Brent è riuscito a salire sopra i $ 45 per un momento e una grande correzione è stata innescata dalle crescenti preoccupazioni sulla domanda e dal recupero dell'offerta. Quanto potrebbero scendere i prezzi del petrolio?

Dando uno sguardo all'andamento dei prezzi negli ultimi 5 anni, i guadagni di prezzo di $ 25-30 sono stati spesso seguiti da correzioni di $ 10-12. Tali correzioni erano comprese tra il 13 e il 20% in termini percentuali. Il pullback in corso ha già perso $ 6-7 USD dal prezzo del barile, o circa il 15% in termini percentuali. Fonte: xStation5

Dando uno sguardo all'andamento dei prezzi negli ultimi 5 anni, i guadagni di prezzo di $ 25-30 sono stati spesso seguiti da correzioni di $ 10-12. Tali correzioni erano comprese tra il 13 e il 20% in termini percentuali. Il pullback in corso ha già perso $ 6-7 USD dal prezzo del barile, o circa il 15% in termini percentuali. Fonte: xStation5

Fine della ripresa della domanda?

L'offerta di petrolio ha dovuto adattarsi a un calo significativo della domanda globale. Tuttavia, quando l'economia globale ha iniziato a riprendersi, così ha fatto la domanda di petrolio. Tuttavia, le aspettative di questa ripresa avrebbero potuto essere un po 'esagerate. Inoltre, alcune economie non sono ancora state riaperte completamente dopo il primo blocco e ora molti voli vengono nuovamente cancellati. Sebbene la maggior parte dei paesi non pianifichi un secondo blocco, non dovremmo aspettarci un forte rimbalzo della domanda di petrolio. La festa del Labor Day negli Stati Uniti segna la fine del periodo di vacanza che è spesso un periodo di elevata domanda di petrolio e derivati del petrolio. Le preoccupazioni per il calo stagionale della domanda avrebbero potuto essere un fattore scatenante per il calo in corso.

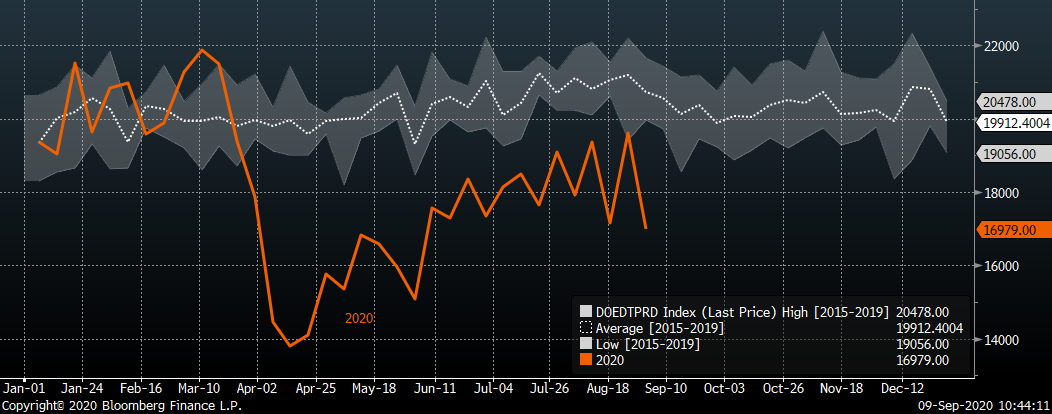

La quantità di derivati petroliferi consegnati al mercato statunitense è scesa al livello più basso dall'inizio di giugno. Da un lato, l'uragano Laura potrebbe essere visto come una ragione. D'altra parte, la quantità di petrolio consegnata alle raffinerie statunitensi si è stabilizzata già da oltre un mese. Fonte: Bloomberg

La quantità di derivati petroliferi consegnati al mercato statunitense è scesa al livello più basso dall'inizio di giugno. Da un lato, l'uragano Laura potrebbe essere visto come una ragione. D'altra parte, la quantità di petrolio consegnata alle raffinerie statunitensi si è stabilizzata già da oltre un mese. Fonte: Bloomberg

Stiamo per vedere di nuovo prezzi negativi?

Il calo dei prezzi del petrolio in territorio negativo ad aprile è stato un evento senza precedenti ed è stato associato agli ETF petroliferi statunitensi. Questa volta la situazione è sorprendentemente diversa. Gli ETF hanno smesso di allocare tutto il loro capitale in contratti di inizio mese e, a sua volta, il rischio di un'offerta anormale in prossimità delle date di rollover è stato notevolmente ridotto. Come si può vedere nel grafico sottostante, l'attuale curva dei future sul petrolio non allude al rischio di un calo dei prezzi del petrolio negativo.

La curva dei future sul petrolio (arancione) sembra notevolmente diversa dalla situazione di 5 mesi fa (verde). Fonte: Bloomberg

La curva dei future sul petrolio (arancione) sembra notevolmente diversa dalla situazione di 5 mesi fa (verde). Fonte: Bloomberg

Cosa ci racconta la storia? Cosa possiamo aspettarci dal mercato petrolifero?

Dando uno sguardo all'andamento dei prezzi dopo le precedenti crisi petrolifere ed economiche, il rimbalzo dei prezzi in corso è molto più forte rispetto ai casi precedenti. D'altra parte, la situazione attuale è spesso paragonata a quella della crisi finanziaria globale. I prezzi del petrolio hanno continuato a salire per quasi 3 anni dopo il 2008 con piccoli movimenti di correzione. Detto questo, ci si potrebbe aspettare che la ripresa della domanda si verifichi prima o poi e che dovrebbe spingere i prezzi al rialzo. A nostro avviso, il crollo in corso non dovrebbe essere troppo profondo e potrebbe verificarsi un rimbalzo non appena emergeranno pressioni di vendita sul mercato USD.

Il rimbalzo dei prezzi dal minimo di quest'anno è stato molto più forte che nelle crisi precedenti. D'altro canto, ci si potrebbe aspettare continui guadagni nell'orizzonte di lungo termine. Tuttavia, in un tale scenario i trader dovrebbero anche prestare attenzione alla curva dei futures che mostra un forte contango al momento. Fonte: Bloomberg, XTB

Il rimbalzo dei prezzi dal minimo di quest'anno è stato molto più forte che nelle crisi precedenti. D'altro canto, ci si potrebbe aspettare continui guadagni nell'orizzonte di lungo termine. Tuttavia, in un tale scenario i trader dovrebbero anche prestare attenzione alla curva dei futures che mostra un forte contango al momento. Fonte: Bloomberg, XTB

Market Wrap: stagnazione nel Regno Unito, i dazi pesano sui giganti e le criptovalute si stabilizzano

Notizie del mattino (12.02.2026)

Taglio rimandato?

Incredibile aumento delle riserve di petrolio negli Stati Uniti!

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.