Arista Networks (ANET.US) ha registrato un rally a un ritmo notevole nel trading after-hour di ieri dopo la pubblicazione del rapporto sugli utili del secondo trimestre 2023. La società statunitense che progetta e vende switch di rete multilayer ha riportato vendite e utili migliori del previsto, oltre a fornire indicazioni ottimistiche per il trimestre in corso. Diamo un'occhiata al rapporto.

Arista supera le aspettative di entrate e profitti nel secondo trimestre del 2023

Arista Networks (ANET.US) ha pubblicato ieri un rapporto ottimista sugli utili del secondo trimestre 2023 dopo la chiusura della sessione di mercato. L'azienda ha riportato un aumento del 39% su base annua delle entrate, trainato da un aumento del 42% su base annua delle entrate dei prodotti. Tuttavia, ciò che si può trovare preoccupante è l'aumento del 41% su base annua del costo delle entrate. Una crescita più rapida dei costi rispetto alle vendite significa un deterioramento del margine lordo. Il margine operativo, tuttavia, è migliorato rispetto a un anno fa, grazie a SG&A inferiori e ai costi di ricerca e sviluppo come quota dei ricavi. L'EPS rettificato è stato superiore di quasi il 50% su base annua a $ 1,58.

Arista ha affermato che le sue spedizioni cumulative di porte di rete cloud hanno superato i 75 milioni nella prima metà del 2023. La società ha continuato a guadagnare quote nel mercato aziendale, che include la vendita di attrezzature a grandi aziende. Questo è molto gradito poiché in precedenza le vendite di Arista erano altamente concentrate presso pochi grandi clienti.

Risultati del secondo trimestre 2023

- Entrate: $ 1,46 miliardi rispetto a $ 1,38 miliardi previsti (+39% su base annua)

- Entrate del prodotto: $ 1,26 miliardi rispetto a $ 1,18 miliardi previsti (+ 42% su base annua)

- Ricavi da servizi: $ 197,4 milioni rispetto a $ 191,9 milioni (+ 19% su base annua)

- Costo dei ricavi: $ 574,8 milioni rispetto a $ 546,9 milioni previsti (+41% su base annua)

- Costo dei ricavi del prodotto: $ 533,6 milioni rispetto a $ 501,7 milioni previsti (+ 42% su base annua)

- Costo dei ricavi per servizi: $ 41,2 milioni rispetto a $ 38,3 milioni previsti (+ 25% su base annua)

- EPS rettificato: $ 1,58 rispetto a $ 1,44 previsti ($ 1,08 un anno fa)

- Margine operativo rettificato: 41,6% vs 40,7% previsto (40,4% un anno fa)

- Margine lordo rettificato: 61,3% (61,9% un anno fa)

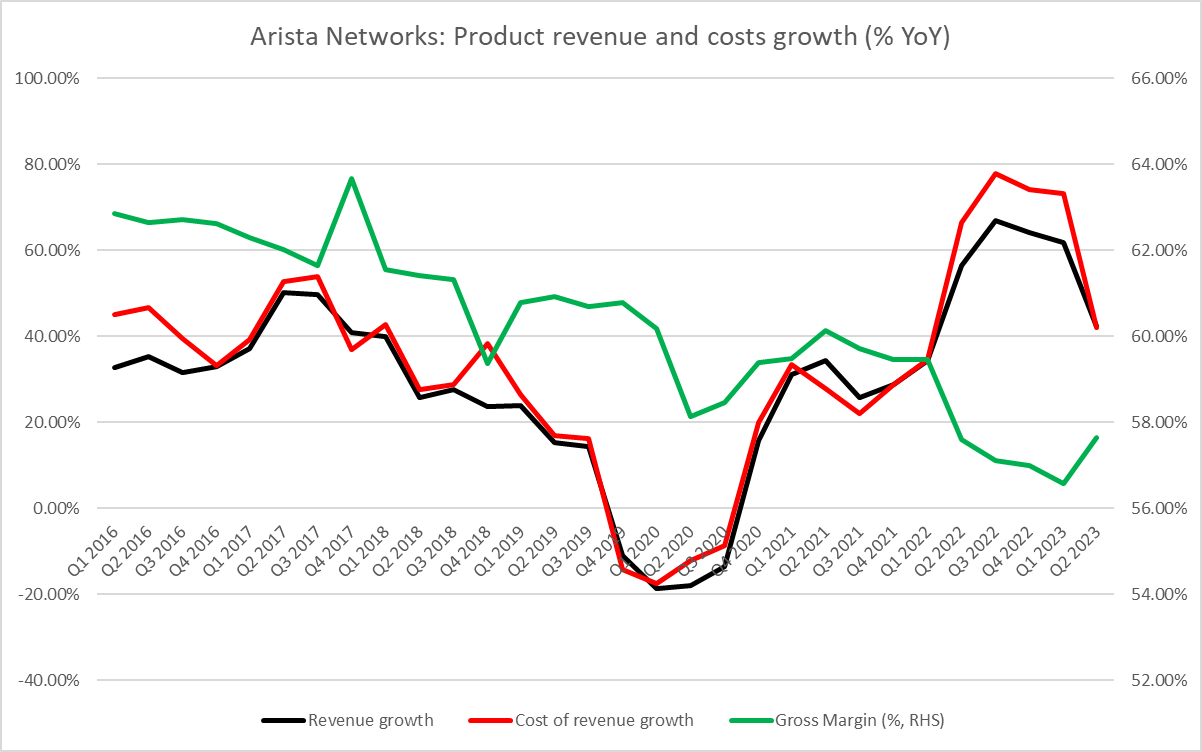

La crescita dei ricavi e dei costi dei prodotti Arista continua a rallentare. La crescita dei costi è rallentata più della crescita delle vendite e i due sono stati uguali nel secondo trimestre del 2023. Tuttavia, questo miglioramento continuerà nel terzo trimestre del 2023? Fonte: Bloomberg Finance L.P.

La crescita dei ricavi e dei costi dei prodotti Arista continua a rallentare. La crescita dei costi è rallentata più della crescita delle vendite e i due sono stati uguali nel secondo trimestre del 2023. Tuttavia, questo miglioramento continuerà nel terzo trimestre del 2023? Fonte: Bloomberg Finance L.P.

Previsioni ottimistiche per il terzo trimestre del 2023, ma la crescita continua a rallentare

Oltre agli utili del secondo trimestre del 2023 migliori del previsto, Arista ha anche emesso previsioni ottimistiche per il trimestre in corso. L'azienda prevede che le entrate raggiungeranno $ 1,45-1,50 miliardi nel terzo trimestre del 2023, oltre $ 1,39 miliardi previsti dal mercato. Tuttavia, si traduce in una crescita su base annua del 23-27%, che sarebbe il ritmo di crescita più lento dalla seconda metà del 2021. Il margine operativo dovrebbe essere leggermente inferiore rispetto al secondo trimestre del 2023, mentre il margine lordo dovrebbe migliorare.

L'azienda ha affermato che, nonostante i tempi di consegna più brevi e la visibilità ridotta, sta apportando miglioramenti graduali alle sue prospettive per il 2023 e ora prevede una crescita dei ricavi superiore al 30% quest'anno!

C'era la preoccupazione che i risultati e le prospettive di Arista potessero deludere poiché i suoi maggiori clienti - Microsoft e Meta Platforms - hanno annunciato piani di spesa piuttosto prudenti nelle loro recenti pubblicazioni sugli utili. Tuttavia, la società è riuscita a superare le aspettative e gli analisti notano che è anche riuscita a diversificare ulteriormente il proprio flusso di entrate nel secondo trimestre del 2023, il che è considerato positivo.

Previsioni Q3 2023

- Entrate $ 1,45-1,50 miliardi rispetto a $ 1,39 miliardi previsti

- Margine operativo rettificato: 41% vs 41,2% previsto

- Margine lordo rettificato: circa 62%

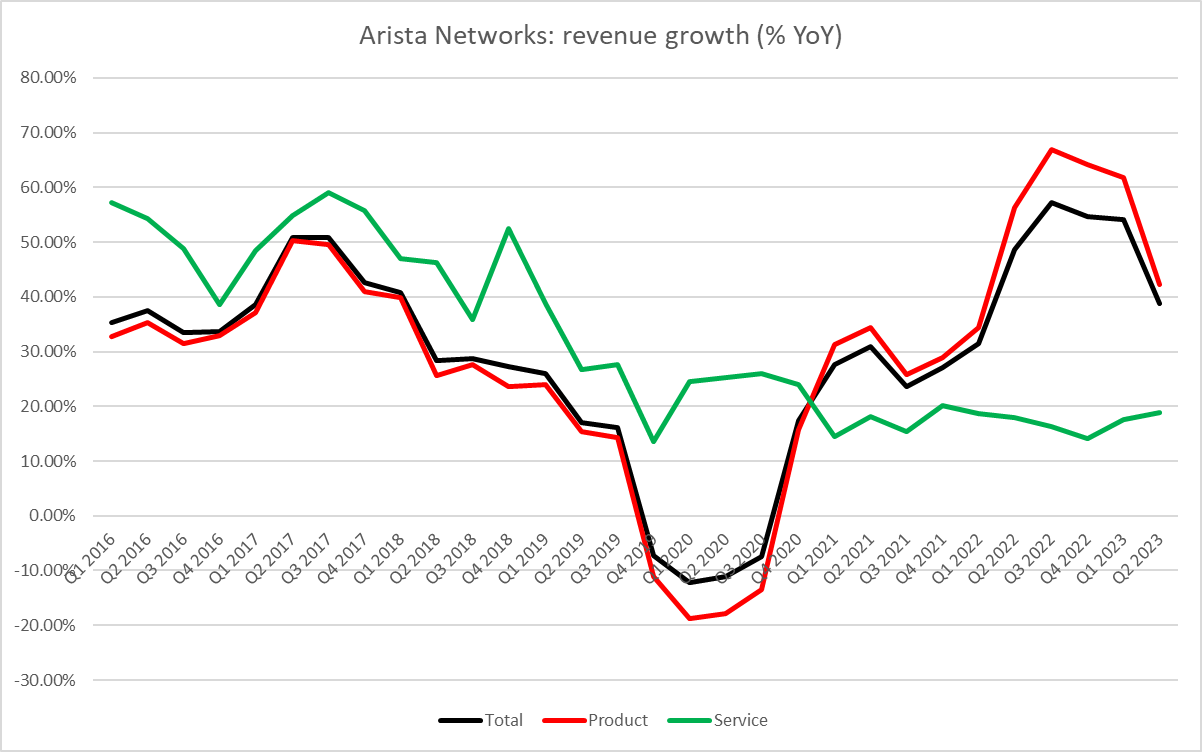

La crescita dei ricavi di Arista ha continuato a rallentare nel secondo trimestre del 2023 e la società prevede un ulteriore rallentamento anche nel terzo trimestre del 2023. Fonte: Bloomberg Finance L.P.

La crescita dei ricavi di Arista ha continuato a rallentare nel secondo trimestre del 2023 e la società prevede un ulteriore rallentamento anche nel terzo trimestre del 2023. Fonte: Bloomberg Finance L.P.

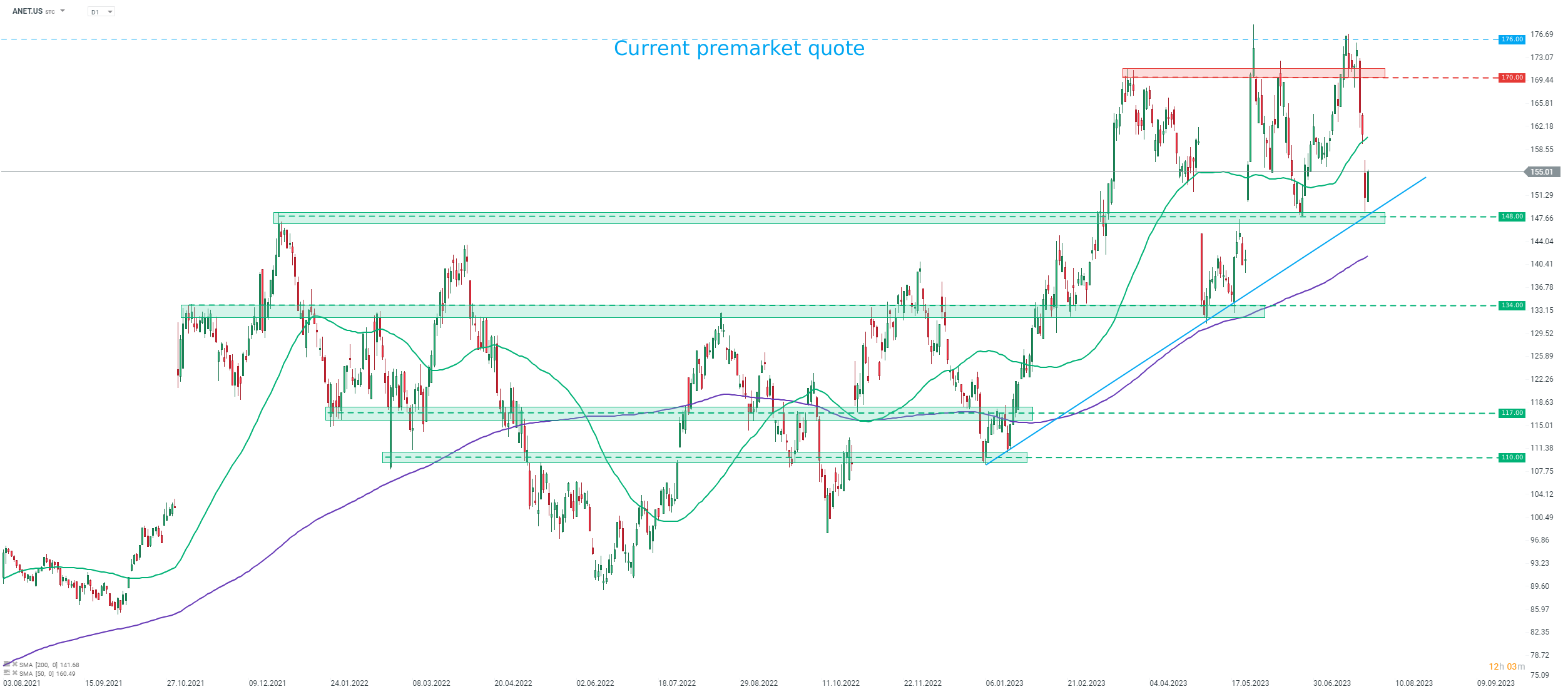

Uno sguardo al grafico

Dando un'occhiata al grafico di Arista Networks (ANET.US) D1, possiamo vedere che il titolo ha recentemente subito una forte correzione. Tuttavia, i ribassi sono stati fermati nella zona di supporto di $ 148, contrassegnata da precedenti reazioni ai prezzi e dalla linea di tendenza al rialzo, e le azioni hanno iniziato a riprendersi. Oggi il titolo è in rialzo di circa il 14% nel pre-mercato e se dovesse continuare il sentimento rialzista, c'è la possibilità che il titolo si avvicini a nuovi massimi storici.

Fonte: xStation5

Fonte: xStation5

US OPEN: Valutazioni sotto pressione a causa della frenesia della deregolamentazione

DE40: il DAX guadagna lo 0,5%📈Lufthansa sale di quasi il 5% grazie alla raccomandazione di Kepler

Le azioni Broadcom scendono del 5% nonostante i solidi utili e la domanda di intelligenza artificiale 🗽

Notizie del mattino (12.12.2025)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.