Microsoft Corp. rilascerà i risultati del secondo trimestre fiscale 2025 mercoledì dopo la chiusura delle contrattazioni di Wall Street e la decisione della Federal Reserve. Si prevede che l'azienda fornisca un aggiornamento sui progressi delle vendite dei prodotti alimentati dall'intelligenza artificiale e sui dettagli sull'espansione dell'infrastruttura. Un tema chiave che probabilmente emergerà nella conferenza stampa sarà l'impatto dello sviluppo dinamico della concorrenza, in particolare nel contesto delle realizzazioni rivoluzionarie di DeepSeek, la cui comparsa ha portato a una correzione della maggior parte delle aziende tecnologiche di Wall Street.

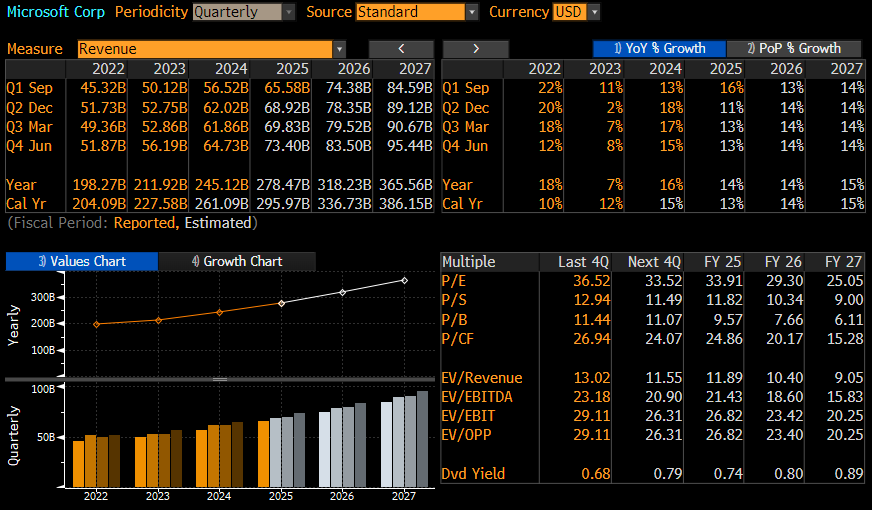

Dati chiave attesi (consensus Bloomberg):

- Fatturato: 68,9 miliardi di dollari (crescita dell'11%)

- Fatturato Azure: 41,1 miliardi di dollari

- Fatturato Intelligent Cloud: 25,89 miliardi di dollari

- Crescita del fatturato di Azure (escludendo l'effetto del cambio): +31,8% (rispetto al 34% del trimestre precedente)

- EPS: 3,12 dollari

- CAPEX: 15,64 miliardi di dollari

Molta attenzione potrebbe essere dedicata alla spesa e al legame con OpenAI, dato l'aumento della concorrenza. Sebbene le prospettive per l'azienda siano positive, gli eventi recenti potrebbero potenzialmente cambiare le regole del gioco.

Le aspettative per MSFT nei prossimi trimestri. Si prevede che l'azienda presenterà il tasso di crescita più lento dal secondo trimestre fiscale 2023 nel secondo trimestre fiscale 2025. Fonte: Bloomberg Finance LP, XTB

DeepSeek minaccerà Microsoft?

La domanda chiave che preoccupa gli investitori è l'impatto di DeepSeek sulla posizione di Microsoft e OpenAI. DeepSeek, una startup cinese, ha annunciato lo sviluppo di un modello di intelligenza artificiale che sembra competere con i prodotti di OpenAI in termini di capacità, pur costando una frazione del loro prezzo. Sebbene siano emersi dettagli sempre più dubbi sin dalla presentazione del modello, la presentazione di un nuovo modello decisamente più economico solleva sempre più interrogativi sui costi elevati associati all'infrastruttura dell'AI.

DeepSeek e altri modelli concorrenti in arrivo potrebbero scuotere l'attuale equilibrio di potere nel mercato dell'AI. Da un lato, DeepSeek rappresenta una minaccia potenziale per il vantaggio attuale di OpenAI. Dall'altro lato, la significativa riduzione dei costi degli strumenti di AI, suggerita dal successo di DeepSeek, potrebbe aiutare Microsoft a costruire un business più redditizio vendendo questa tecnologia ai clienti aziendali. Questo è l'aspetto particolarmente importante per gli investitori che cercheranno segnali su se Microsoft riuscirà a tradurre lo sviluppo dinamico dell'AI in profitti concreti, aumentando significativamente i suoi margini sui prodotti.

Commenti di Wall Street

Gli analisti di Raymond James sottolineano le continue preoccupazioni riguardo le spese in conto capitale (CAPEX) di Microsoft, soprattutto in relazione ai 80 miliardi di dollari annunciati per l'anno fiscale 2025. Evidenziano che, sebbene la crescita di Azure sia cruciale, l'aumento delle spese in conto capitale richiederà conferme sulla generazione di ritorni futuri.

Bloomberg Intelligence aggiunge che è improbabile che i principali fornitori di cloud cambieranno significativamente i loro piani di spesa in conto capitale nel breve termine. Vale la pena notare che l'efficacia di DeepSeek era già conosciuta quando Nadella ha discusso i piani di spesa.

Sintesi:

I risultati di Microsoft per questo trimestre forniranno informazioni chiave sulla strategia dell'azienda nel panorama in rapida evoluzione dell'intelligenza artificiale. Gli investitori saranno particolarmente interessati a commenti su DeepSeek e sul suo potenziale impatto sul mercato, così come sui progressi nella monetizzazione delle tecnologie AI, inclusi Copilot e Azure. Sarà anche cruciale capire come Microsoft intende gestire le sue enormi spese in conto capitale nel contesto della possibile diffusione di modelli AI più economici, ma avanzati, provenienti dalla concorrenza.

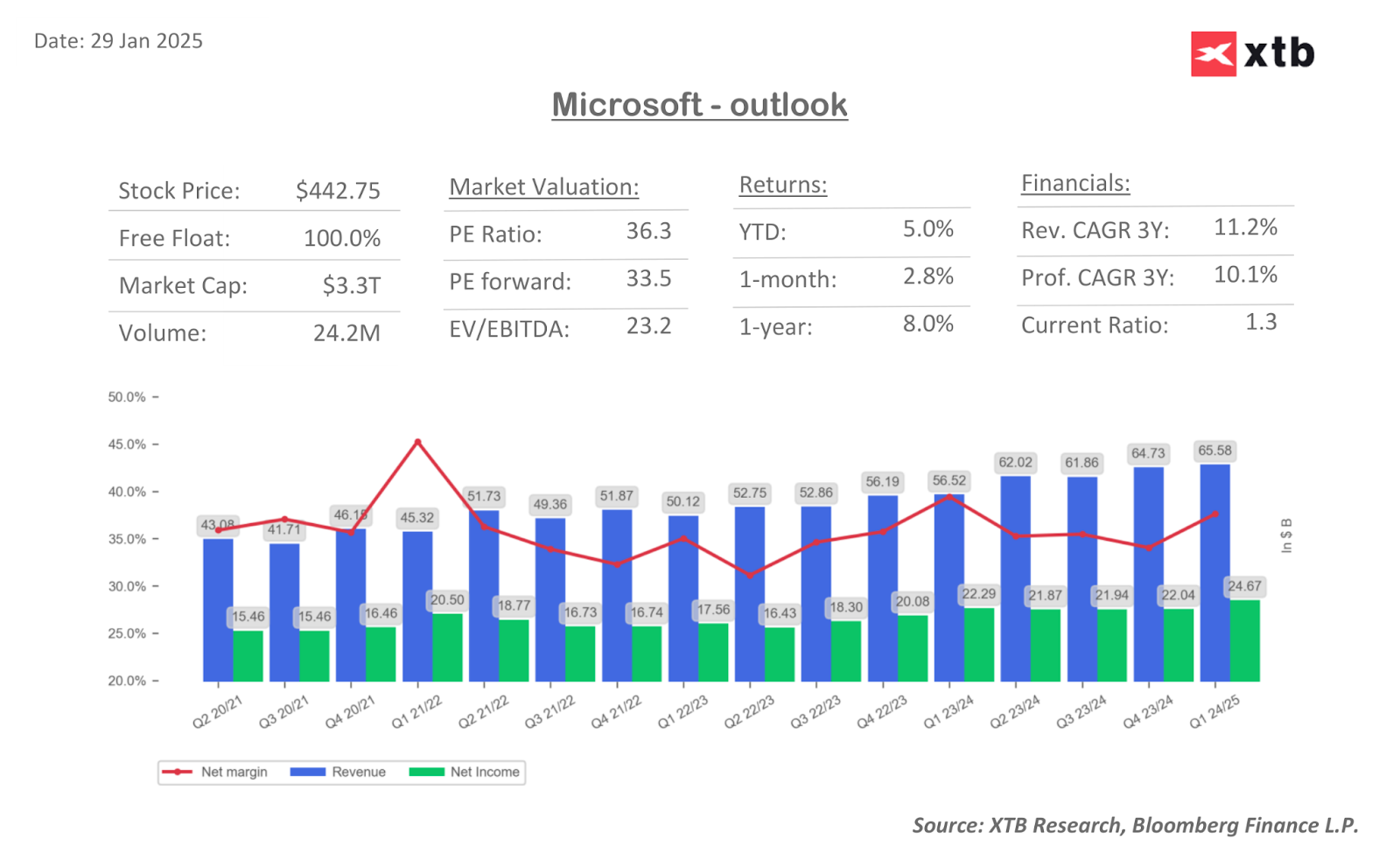

L'azienda attualmente ha 64 raccomandazioni di acquisto, 6 di mantenere e nessuna di vendere. Il prezzo obiettivo medio per l'azienda è di 505 dollari, il che implica una crescita potenziale implicita di circa il 14%. Il cambiamento di prezzo implicito dopo i risultati è del 4%.

Le azioni dell'azienda si sono riprese dalle perdite legate all'introduzione del modello DeepSeek sul mercato. D'altra parte, l'azienda è circa il 6% sotto i massimi storici, e da agosto 2024 le azioni sono in una fase di consolidamento abbastanza stretto. È difficile aspettarsi una svolta nella strategia dell'azienda oggi, dato l'ingresso recente di DeepSeek sul mercato, ma risultati potenzialmente buoni o molto negativi potrebbero spingere le azioni fuori dalla stagnazione attuale.

Calendario economico: dati NFP e rapporto sulle scorte di petrolio degli Stati Uniti 💡

US Open: Wall Street sale nonostante le deboli vendite al dettaglio

Guadagni della Coca-Cola: il nuovo CEO resisterà alla pressione?

STM si rafforza grazie alla nuova partnership con AWS!

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.