A Pekingi Téli Olimpia befejeztével sajnos fokozódott a feszültség Kelet-Ukrajnában, az orosz katonai csapatok - hivatalosan békefenntartó erők - bevonultak a szakadár népköztársaságok területére. Bár nyílt invázióról még korai beszélni, Oroszország kétségtelenül megsértette Ukrajna határait azzal, hogy bevonult az aznap este függetlenként elismert népköztársaságok területére a Donbasz régióban.

Ukrajna egy másik területét - a Krím félszigetet - pedig még 2014-ben annektálta Oroszország hasonló módon, melyet a nemzetközi közösség azóta sem ismert el. A korábbi bejelentéseknek megfelelően az európai és amerikai vezetők szankciókat vetettek ki, azonban ennél sokkal többet kellene tenniük ahhoz, hogy Putyin ambícióit letörjék.

Milyen szankciókat jelentettek be eddig?

Az Európai Unió, Kanada, Japán, Nagy-Britannia és az Egyesült Államok által már bejelentett szankciós intézkedések listája hosszú ugyan, de ahogy 2014-ben, a kivetett szankciók túlnyomó része ezúttal sem lesz lényeges hatással az orosz gazdaságra. Az intézkedések közül néhány, például az orosz parlament tagjaira kivetett uniós szankciók vagy az, hogy az USA megtiltotta a Donyeck és Luhanszk térségében történő amerikai befektetéseket, nagyrészt szimbolikusak.

Az Északi Áramlat-2 gázvezeték engedélyeztetési eljárásának leállítása a legkomolyabb tényező a listán, de mivel Németország nem azt közölte, hogy teljesen törlik a projektet, nem zárható ki, hogy előbb-utóbb az engedélyeztetési eljárás újraindulhat.

Egyes orosz bankokra is kivetettek szankciókat, de ezek nem célozták a legnagyobb állami hitelező bankokat, a Sberbankot vagy a VTB Bankot. Korlátozták az orosz kormány és az állami ügynökség hozzáférést a pénzügyi piacokhoz. Ez azonban - tekintve Oroszország alacsony eladósodottságát - szintén nem fájhat annyira Moszkvának.

A szankciók tehát mindeddig nem súlyosak, ami a piacok felfelé korrigáló mozgásán is tetten érhető. A befektetők a 2014-es helyzet megismétlődésére számítanak - ekkor a szankcióknak alig volt hatása, Oroszország pedig lényegében megtarthatta háborús zsákmányát.

Milyen szankciók jöhetnek még?

Mondani sem kell, hogy ha a nyugati hatalmak le akarják álltani Putyin törekvéseit, a már bejelentett szankcióknál többre lesz szükség. Ugyanakkor az Oroszországot érzékenyebben érintő intézkedések azokra az országokra is negatív hatással járna, amelyek kivetik a szankciókat. A nyugati vezetők eddig nem mutattak hajlandóságot arra, hogy elmenjenek eddig. Mi jöhet(ne) még?

- Az energiaimport leállítása lenne a legnagyobb csapás az orosz gazdaságra. Ez a lépés természetesen szóba sem jöhet. Az Európai Unió inkább attól tart, hogy ezt a döntést esetleg Moszkva hozza meg, leállítva az EU-ba irányuló exportot, ezzel pedig még magasabbra lökné az energiaárakat Európában. Ez az oka annak is, hogy az EU annyira ellenzi Oroszország lekapcsolását a nemzetközi banki fizetéseket bonyolító SWIFT rendszerről.

- Az Egyesült Államokban szó esett arról, hogy megtiltanák technológiai eszközök eladását Oroszországnak. Ebben az esetben azonban Oroszország könnyen a kínai technológia felé fordulhatna.

- A legnagyobb bankokra is kivethetnének szankciókat a nyugati hatalmak, azonban aggódnak, hogy mi történne ekkor a nyugati cégek orosz befektetéseivel.

Ahogy az látható, minden olyan lépés, ami komolyabb ütést adna az orosz gazdaságnak, a nyugati gazdaságokra is negatív hatással lenne.

Az olaj és a gáz az orosz gazdaság motorjai

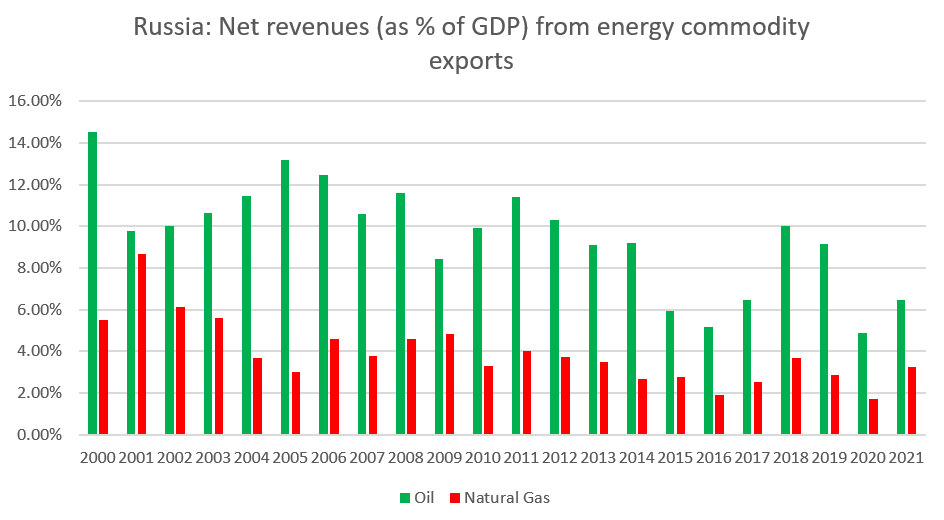

Európa nem állíthatja le az orosz energia importját, de a NATO országai követhetnek olyan energiapolitikát, ami nehezítené Oroszország helyzetét. Érdemes megfigyelni, hogy mekkorát estek az orosz energia eladásából származó bevételek 2015 és 2017 között. Sokkal nagyobb volt a visszaesés, mint a Krím félsziget annektálása miatt kivetett szankciós időszakban. Mik voltak ennek az okai?

Először is, az amerikai palaolaj-szektor óriási bővülése megváltoztatta az olajpiaci egyensúlyt és meggátolta az OPEC-et és Oroszországot abban, hogy megemeljék az olajárakat. Sajnos az OPEC+ azóta visszanyerte árképző erejét. Azt is meg kell jegyezni, hogy a klímapolitika, a fosszilis tüzelőanyagok kivezetése hosszabb távon negatív hatással jár az orosz gazdaságra, de rövidtávon támogatja azt, mivel alacsonyabb amerikai termelési számokhoz vezet, miközben az európai kereslet növekszik.

Oroszország nettó gáz- és olajbevételei a teljes bevételi oldal 20%-át adták egyes években! Forrás: Bloomberg, WorldBank, XTB Research

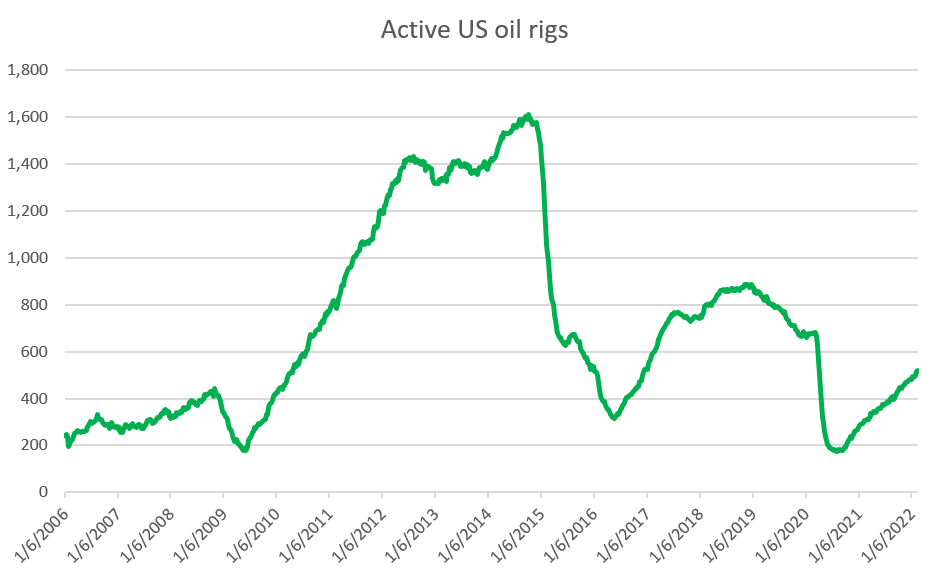

Az amerikai aktív olajkutak száma már újra növekszik, de továbbra is igen alacsony és messze áll a korábbi csúcsoktól. Forrás: Baker Hughes

Hosszútávú gondolkodásra van szükség

Mit kellene akkor tenni? Az Egyesült Államoknak támogatnia kellene saját olajiparát, valamit a szövetséges országok (Mexikó, Brazília) olajszektorát, továbbá minél gyorsabban megállapodásra kellene jutnia Iránnal is.

Európának csökkentenie kellene az orosz energiaimporttól való függőségét. Oroszországra nem lehet hatékony szankciókat kivetni, ha azok nem célozzák az energiaexportot. A megfelelő lépések nélkül Oroszország újabb területek megszerzésére irányuló "étvágya" talán sosem múlik el. A további eszkaláció pedig nyomás alá helyezi a piacokat és még tovább emeli az üzemanyagok árait.

Ha az OPEC kontrollálja az olajpiacot, az nagyobb nyomást jelent az árakra, mint a geopolitikai fejlemények, ez pedig Moszkvának kedvez. Forrás: xStation5

Ha az OPEC kontrollálja az olajpiacot, az nagyobb nyomást jelent az árakra, mint a geopolitikai fejlemények, ez pedig Moszkvának kedvez. Forrás: xStation5

Reggeli összefoglaló (12.02.2026)

Az ezüst 3%-kal emelkedett 📈 Visszatér a bullish momentum a nemesfémek piacán?

Live Trading - 2026.02.10.

Talpra Tréder - 2026.02.09.

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.