A WTI és a Brent ára csak novemberben több mint 30%-ot emelkedett. A WTI ára hordónként 45 USD fölé ugrott, míg a Brent átlépte a 48 USD határt. Mindkét referenciaérték elérte a legmagasabb szintet március óta, amikor az olajpiacot az OPEC kibocsátáscsökkentési megállapodásának összeomlása és a koronavírus-járvány miatti keresletcsökkenés okozta hatalmas sell-off kísérte. A jelenleg megfigyelhető nyereségeket az OPEC + további fellépéseivel kapcsolatos spekulációk, valamint a koronavírus vakcinákkal kapcsolatos ígéretes hírek hajtják. Ezenkívül, az Egyesült Államok politikai helyzetének stabilizálódása arra utal, hogy újabb segélyre vonatkozó törvényjavaslat készülhet, amely növelni fogja a fogyasztók és a vállalatok aktivitását. Piacszemlénkben felvázoljuk a magas árakhoz kapcsolódó kockázatok jelenlegi helyzetét, valamint a geopolitikai tényezők miatt megnövekedett kínálatot.

Védőoltások

Jelenleg úgy tűnik, hogy nemcsak egy, hanem három koronavírus-vakcina rendelkezik ígéretes eredménnyel – ezeket a Pfizer, a Moderna és az AstraZeneca fejlesztette ki. Nagy a valószínűsége annak, hogy közülük legalább egyet engedélyeznek is. Sőt, az a tény, hogy ezeket az oltásokat három különböző vállalat fejleszti, a magasabb termelési kapacitásra utal. Természetesen ez továbbra is a pletykák és a spekulációk körében marad, de a piacok szomjasak a jó hírekre. Mindazonáltal mindaddig, amíg az oltás meg nem kezdődik, és jelentős javulást nem tapasztalunk például a mobilitás terén, a kereslettel kapcsolatos kilátások változatlanok maradnak. Valójában az is lehetséges, hogy a visszatérő koronavírus-korlátozások miatt a kereslet a közeljövőben romlani fog.

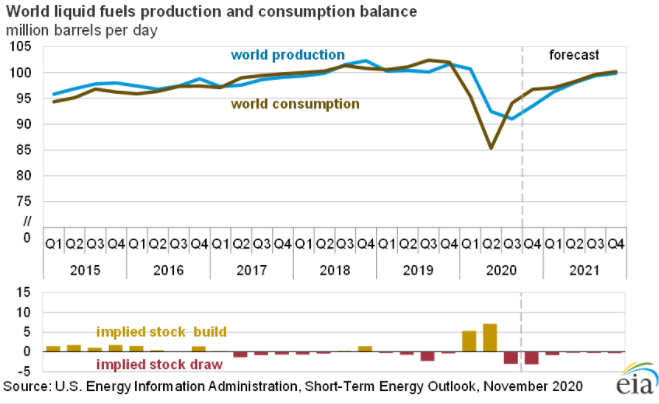

Az EIA továbbra is arra számít, hogy a jelenlegi válság az olajkészletek hallgatólagos csökkenéséhez vezet az egész világon. Az Egyesült Államok készletei valójában csökkentek az utóbbi időben. Az OPEC azonban tudja, hogy időbe telik, amíg a kereslet helyreáll, ezért a kínálat további csökkentése valószínűnek tűnik az árak viszonylag magas szinten tartása érdekében. A finomítói kapacitás körülbelül 10%-a jelenleg kihasználatlan marad. A Rystad Energy adatai azt mutatják, hogy ez a szám a koronavírus-járvány előtt 2-3% volt. Forrás: EIA

Az EIA továbbra is arra számít, hogy a jelenlegi válság az olajkészletek hallgatólagos csökkenéséhez vezet az egész világon. Az Egyesült Államok készletei valójában csökkentek az utóbbi időben. Az OPEC azonban tudja, hogy időbe telik, amíg a kereslet helyreáll, ezért a kínálat további csökkentése valószínűnek tűnik az árak viszonylag magas szinten tartása érdekében. A finomítói kapacitás körülbelül 10%-a jelenleg kihasználatlan marad. A Rystad Energy adatai azt mutatják, hogy ez a szám a koronavírus-járvány előtt 2-3% volt. Forrás: EIA

OPEC+

A piaci konszenzus számításai szerint az OPEC+ 3 hónappal meghosszabbítja a 7,7 millió hordós kibocsátáscsökkentést. Véleményünk szerint ez a legvalószínűbb forgatókönyv, és a csoport márciusban újra találkozhat az üzlet felülvizsgálata érdekében. Az oltási hírek piacra kerülése előtt beárazott félévnyi meghosszabbítás jelenleg az olajárak rövid távú pozitívumának tekinthető. A 3 hónapos hosszabbításnak egy pillanatra viszonylag magas szintre emelheti az árakat. Számíthatunk némi profitra, ha az OPEC+ egy ilyen határozat mellett dönt. Maga a határozat azonban nem természetes. Irak vagy az Egyesült Arab Emírségek nem akarják a meghosszabbítást, és egyes országokban jól jöhet az olaj hordónkénti 50 dollár körüli ára. Egy 2 millió hordós csökkenés januárban egy bearish jelzés lenne az árakra nézve. Az OPEC+ november 30-án és december 1-én dönt az olajkitermelés csökkentésének meghosszabbításáról.

Biden

Az Egyesült Államok politikai stabilizálódása pozitív hírként hat az olaj számára. A 2 billió dolláros fiskális ösztönzés ígérete növeli a keresletet a világ legnagyobb gazdaságában. Elméletileg Biden korlátozhatja a palaágazat tevékenységét is a kínálat korlátozásával egyetemben. Ennek ellenére egy ilyen döntésnek nem lehet lényeges hatása a termelésre. A termelés valószínűleg a nyersolaj árától függ. Az USA-ban jelenleg az aktív olajfúró berendezések számának fellendülését láthatjuk, és ez a termelés néhány hónapos megugrásához vezethet. Ezenkívül, a Mexikói-öbölben lévő termelő létesítményeknek a hurrikánszezont követően újra kell indítaniuk a gyártást. Becslések szerint a nyári időszakban napi 700-800 ezer hordó termelés veszett el.

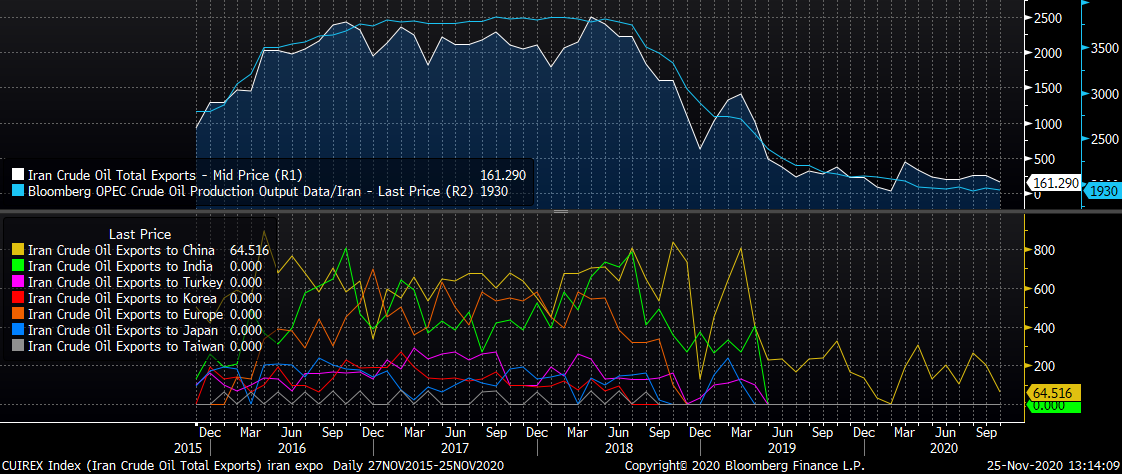

Másrészt, Biden győzelme azt jelenti, hogy az olajellátás valószínűleg növekedni fog a jövőben. Leginkább az iráni ellátás visszatérése miatt, de szerepet játszanak a Venezuelával fenntartott kapcsolatok javítására tett kísérletek is. Irán potenciális termelése és exportja akár napi 2 millió hordó is lehet. A nukleáris megállapodás helyreállításának kísérletei jelentősen meghúzzák az árakat.

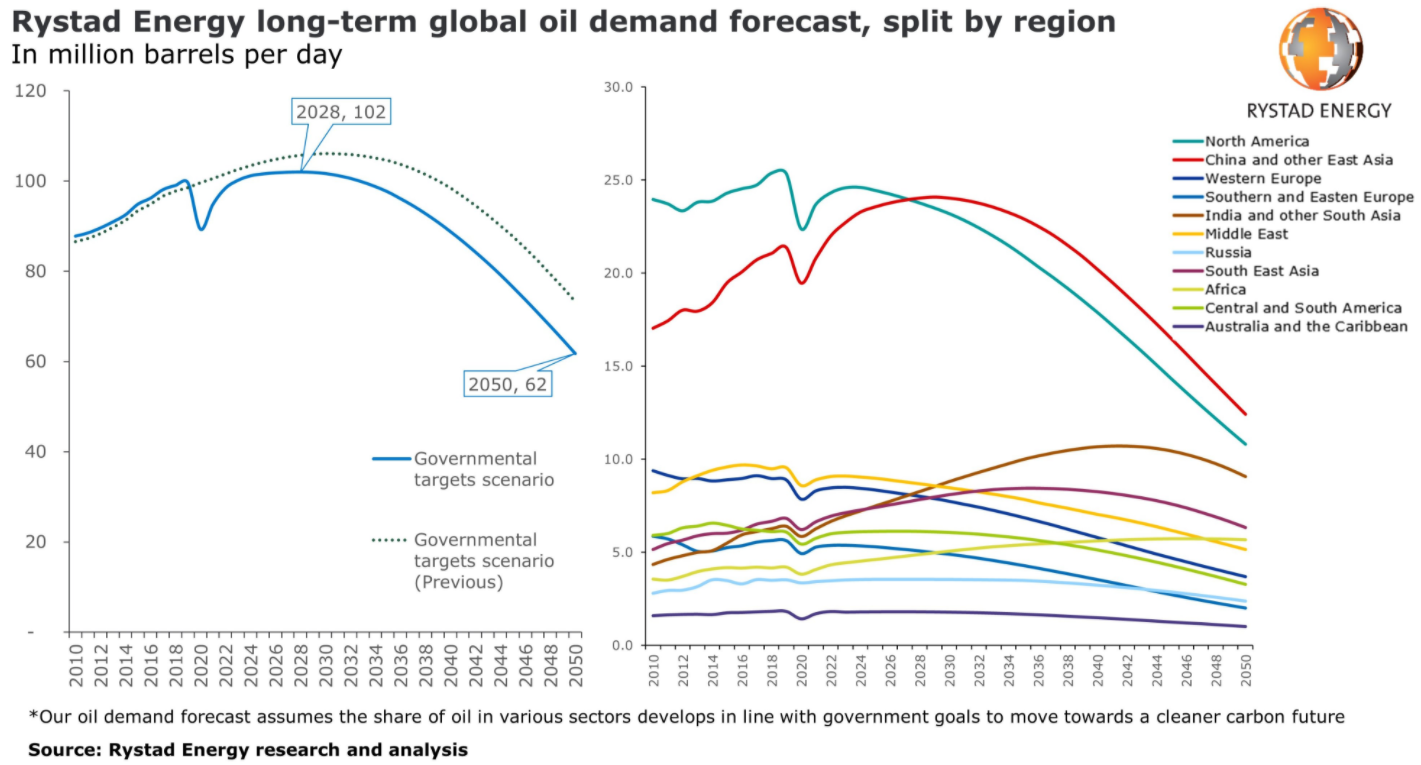

Végül, de nem utolsósorban, Biden győzelme nemcsak a kínálat hosszú távú növekedését eredményezheti, hanem éghajlati napirendjének köszönhetően alacsonyabb keresletet is eredményezhet. A Rystad Energy arra számít, hogy a globális olajigény az elkövetkező évben napi 103 millió hordó közelében lesz (jelenleg: 90-95 millió hordó).

Irán olajtermelési és exportpotenciálja akár napi 2 millió hordó is lehet. Iránnak készpénzre van szüksége, miközben offshore raktárakban sok olajat tárol. Kína és India gyorsan elfogyaszthatja az iráni ellátást, ha a szankciókat feloldják. Forrás: Bloomberg

Irán olajtermelési és exportpotenciálja akár napi 2 millió hordó is lehet. Iránnak készpénzre van szüksége, miközben offshore raktárakban sok olajat tárol. Kína és India gyorsan elfogyaszthatja az iráni ellátást, ha a szankciókat feloldják. Forrás: Bloomberg

A Rystad Energy az olajtól való gyors visszaváltásra számít. Különösen az Egyesült Államokban, Európában és a Közel-Kelet országaiban lehet majd látható. Forrás: Rystad Energy

Mi következik az olaj árát tekintve?

Az olaj ára jelenleg nagyon magas. Pozitívabb oltóanyag-hírek vagy az OPEC + akcióival kapcsolatos várakozások szerint az árak további néhány dollár/hordó emelkedhetnek. Ilyen esetben a Brent árfolyama az 50 USD-os szint fölé ugorhat. A jelenlegi alapvető helyzet azonban nem támogatja ezeket a szinteket. Ezért előfordulhat némi profitszerzés a közeljövöben, amit egy oldalazó kereskedés válthat fel. A felfelé irányuló csatorna alá való törés jele lehet egy ilyen forgatókönyvnek.

Az olaj a legmagasabb szinten kereskedik március óta. Az alapelemek azonban nem támogatják, és az árakat jelenleg leginkább a spekuláció vezérli. Ennek ellenére fennáll annak a veszélye, hogy a közeljövőben nyereség keletkezhet. Forrás: xStation5

Az olaj a legmagasabb szinten kereskedik március óta. Az alapelemek azonban nem támogatják, és az árakat jelenleg leginkább a spekuláció vezérli. Ennek ellenére fennáll annak a veszélye, hogy a közeljövőben nyereség keletkezhet. Forrás: xStation5

Az ezüst 3%-kal emelkedett 📈 Visszatér a bullish momentum a nemesfémek piacán?

Live Trading - 2026.02.10.

Talpra Tréder - 2026.02.09.

A NATGAS 6%-kal csökken az időjárás-előrejelzések változása miatt

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.