Két héttel ezelőtt a francia luxuscégek a befektetők étvágyának célkeresztjében találták magukat, amikor megkongatták a várva várt eredményszezont bejelentő harangot. Az élen a piaci óriás, az LVMH adta meg az alaphangot azzal, hogy az egész ágazatot lefelé nyomta, részvényeinek árfolyama a nyitáskor részvényenként 588 euró körüli szintre zuhant - ez mintegy 6%-os csökkenés az előző záráshoz képest.

Ugyanakkor a Hermès-t is magával ragadta a lejtmenet, 3%-kal esett, míg a legnagyobb vesztesnek a L'Oréal bizonyult, amely 8%-os veszteséggel nyitotta az ülést. Bár a csökkenés egy részét azóta sikerült visszanyerni, részben a Hermès eredményeinek köszönhetően, amelyek optimistábbak voltak, mint társaiké, a globális gazdasági lassulás közepette a CAC 40 vezető részvényeinek kilátásai továbbra is jelentős feszültséget okoznak.

Alacsonyabb kamatlábak, a kínai hatóságok ösztönző intézkedései, valamint a bor- és szeszesitalpiac kiigazítása - milyen kilátások várnak az LVMH-ra, mivel a gazdaság egy korábban recesszióállónak tartott szegmensének sebezhetőségével kell szembenéznie?

Kína: Kétélű kard

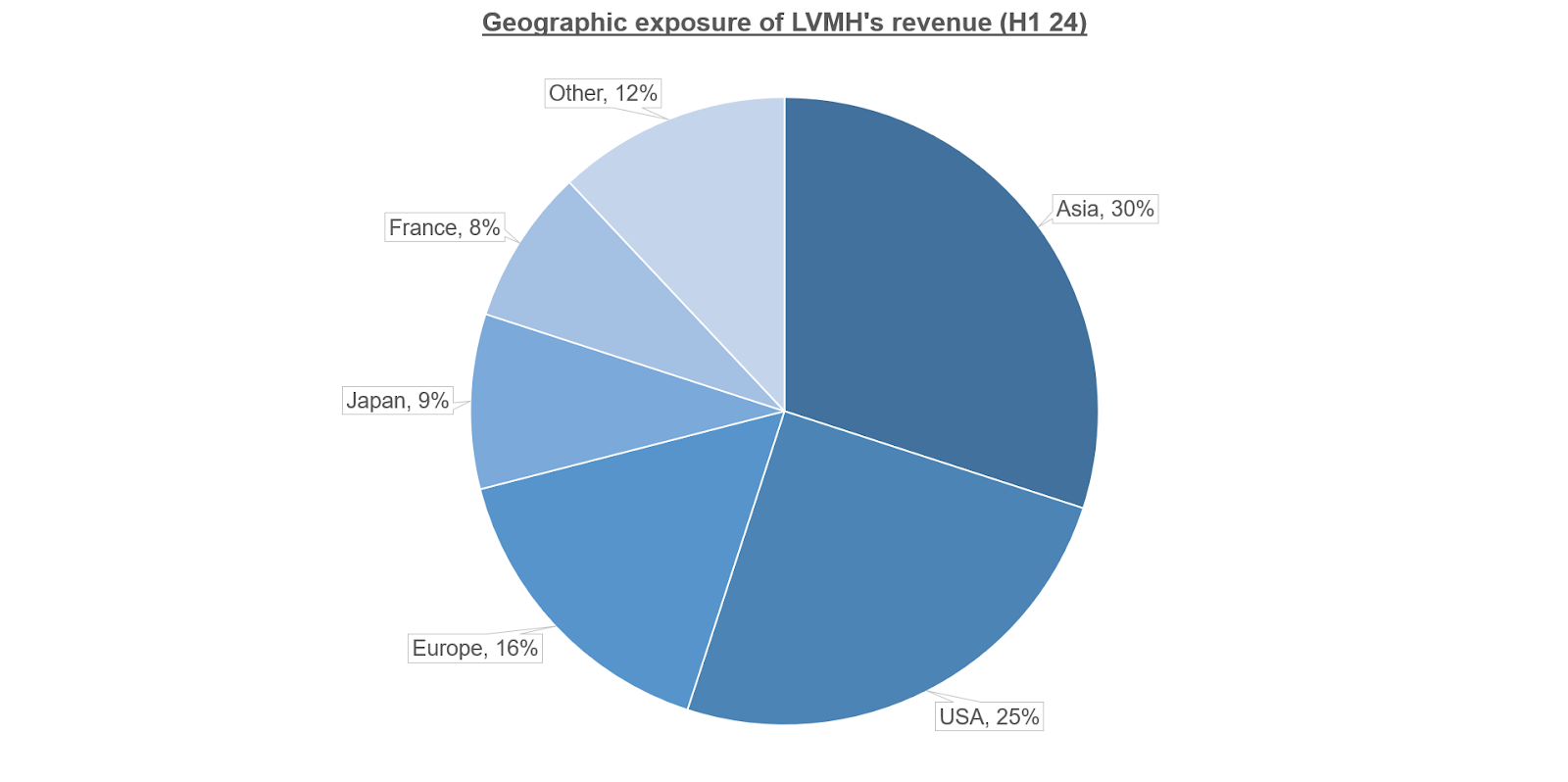

A kínai piacra való terjeszkedés stratégiai döntése, amely a Hennessy konyak 1859-es exportjával kezdődött, majd 1982-ben az első Louis Vuitton üzlet megnyitásával folytatódott, vitathatatlanul az LVMH egyik legfontosabb növekedési hajtóereje volt. Az ázsiai-csendes-óceáni térség az 1990-es évekbeli elhanyagolható részarányról 2004-re gyorsan közel 17%-ra nőtt a bevételből. Húsz évvel később ez az arány közel 30%-ra nőtt.

Forrás: LVMH

Ami azonban a vállalat egyik legjobb lépése volt, az most egyben a legnagyobb kihívás is. Mivel a negyedéves GDP-növekedés mind a második, mind a harmadik negyedévben 1% alatt volt, és az éves kiskereskedelmi forgalom növekedése két-háromszorosan elmarad a tízéves átlagtól, Kína a COVID utáni gazdaság újraindításával küzd. A Kínai Népbank (PBOC) úgy döntött, hogy beavatkozik, talán az amerikai és európai társaik által már megkezdett monetáris lazítás lemaradása miatti aggodalmak miatt. Szeptember végén egy sor olyan intézkedést mutatott be, amelyek célja a növekedés beindítása, beleértve a kereskedelmi bankok tartalékolási követelményeinek csökkentését és a tőkéhez való hozzáférés javítását.

A piacok azonban a kezdeti heves reakciót követően mérsékelték várakozásaikat, és kritikusan értékelték ezen intézkedések megfelelőségét. Végtére is, továbbra is áramolhat-e likviditás egy olyan gazdaságba, amelynek adósságszintje megközelíti a GDP 84%-át?

Forrás: National Bureau of Statistics of China

Az Egyesült Államokban az aggodalmak valamivel kevésbé sürgetőek, mivel a GDP növekedése a második negyedévben 3% körül, a tízéves átlag felett volt, és a befektetők egyre inkább bíznak a „no landing” forgatókönyvben - a recesszió elkerülése időben végrehajtott kamatcsökkentésekkel. Ez örvendetes a még mindig törékeny munkaerőpiac közepette, ugyanakkor az emelkedő ötéves határidejű inflációs ráták és a kötvényhozamok azt sugallják, hogy a Federal Reserve mozgástere szűkebb lehet a vártnál.

Az európai oldalon a fogyasztás kifejezetten lassú. Annak ellenére, hogy a bérnövekedés 2024 első két negyedévében meghaladta az inflációt, úgy tűnik, hogy a jövedelemtöbblet nagy része megtakarításokba áramlott, és elérte a 15,5% körüli történelmi rátát. A fogyasztói kiadások visszatérése akkor jelentkezhet, amikor a monetáris feltételek elérik a legalacsonyabb szintjüket, bár ez legalább 2025 szeptembere előtt nem várható.

Csalódást keltő eladások a harmadik negyedévben

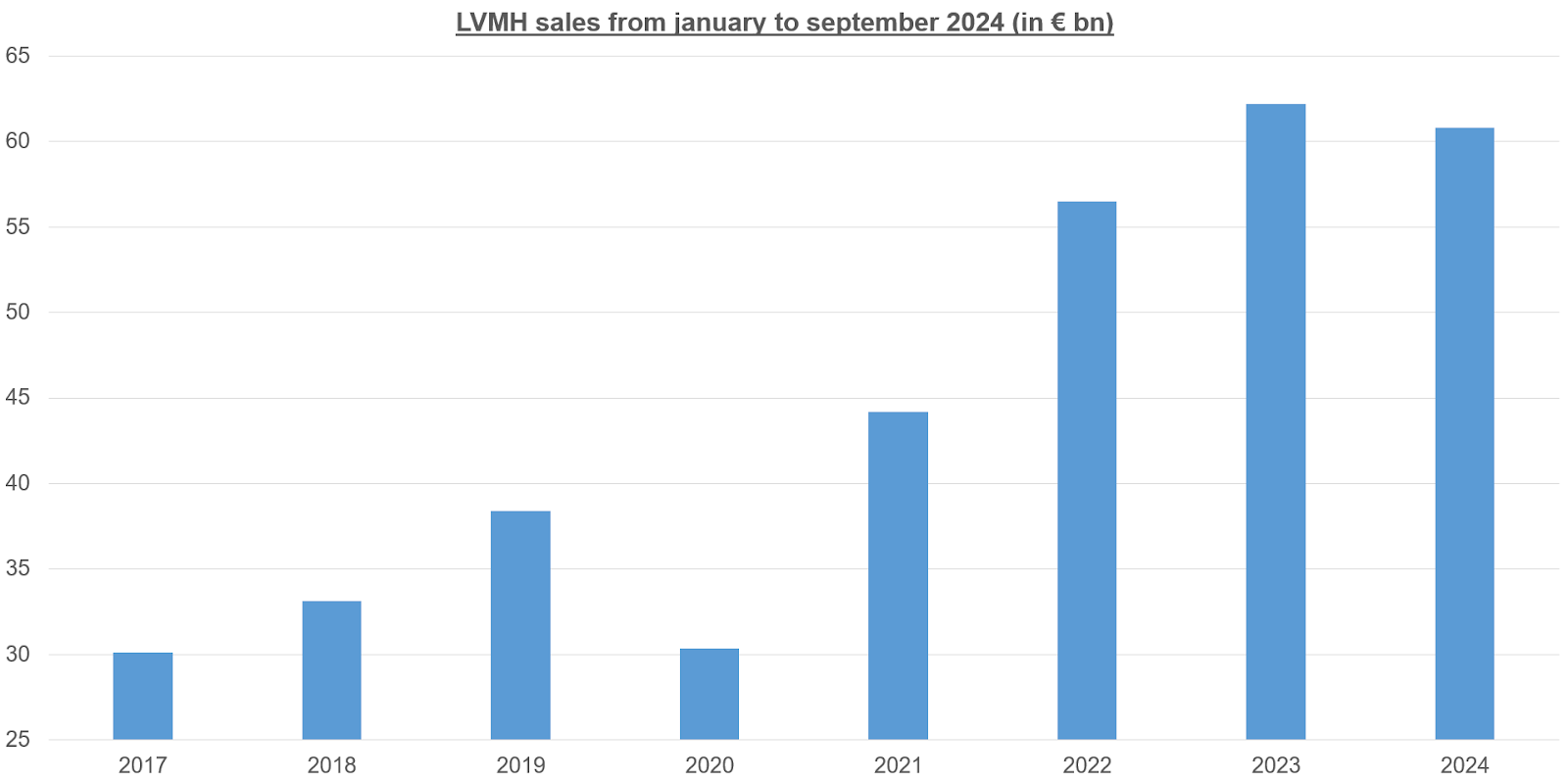

Az LVMH nemrég közzétett negyedéves eredményei csak részleges betekintést nyújtanak, mivel csak az adott időszak bevételeit tartalmazzák. Mindazonáltal a számok tükrözik a korábban tárgyalt gazdasági tendenciákat, és azt mutatják, hogy az LVMH viselte a lassulás fő terhét. A 19,08 milliárd euróra becsült bevétellel - ami 4,44%-os csökkenés 2023 harmadik negyedévéhez képest - a csoport a 2020-as COVID-válság óta először tapasztal kilenchavi teljesítményének csökkenését.

Forrás: LVMH

Elsősorban a „Divat- és bőráruk” üzletág a hibás, amely az eladások közel felét képviseli, a bevétel 5%-os csökkenésével. Az „Órák és ékszerek” és a „Borok és szeszes italok” szegmensek szintén alulteljesítettek, a csoport árbevételének 12,8%-át, illetve 7,5%-át adva. Eközben a „Szelektív kiskereskedelem” és a „Parfümök és kozmetikumok” szektorok valamivel jobban teljesítettek, 2-3% körüli növekedési rátával.

Egyenetlen gazdasági hatás a luxusszektorban

Jelenleg szinte minden francia luxuscég közzétette negyedéves forgalmát, ami lehetővé teszi a bevételek alapján történő összehasonlítást.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Forrás : XTB Research

Ez az összehasonlítás rávilágít az e vállalatok közötti különbségekre, és azt mutatja, hogy a gazdasági ingadozások nem mindegyiket érintik egyformán. Az LVMH a harmadik legrosszabbul teljesítő vállalat a piaci részesedés megszerzése szempontjából, részben a magas értékesítési volumene miatt, amely közelebb hozza a kritikus mérethez. Emellett a portfóliójába tartozó márkák kevésbé tűnnek ellenállónak a gazdasági lassulással szemben, mivel nagyobb mértékben támaszkodnak a mérsékelt jövedelmű ügyfélkörre.

A konszolidációhoz vezető kockázatvállalási hajlandóság

Az LVMH részvénye a 2023. áprilisi, közel 905 eurós történelmi csúcs óta jelentős korrekción ment keresztül, jelenleg 630 euró körül mozog. A kezdeti konszolidáció és a biztató eredmények erős fellendülést eredményeztek, de 2024 márciusában, az amerikai indexek fellendülése idején újabb csökkenés kezdődött.

Forrás: XTB Research

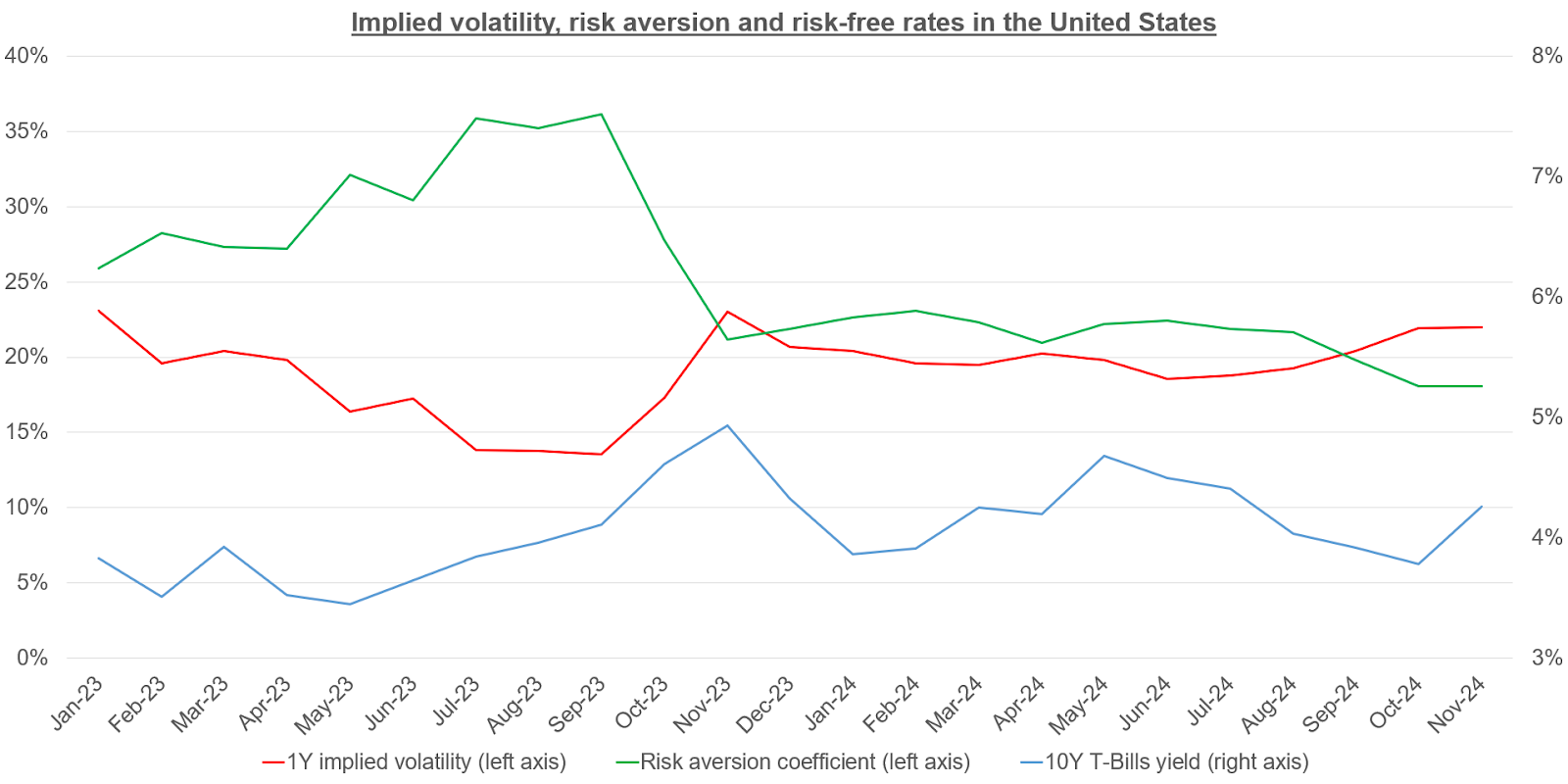

Ezek a tendenciák azt mutatják, hogy az LVMH lejtmenete két szakaszban bontakozott ki. Az első fázis a befektetők növekvő kockázatkerülésének eredménye volt 2023-ban, és októberben tetőzött, amikor a részvény az első konszolidációt élte át. 2024 márciusára azonban a folyamatos csökkenést nem a megnövekedett kockázatkerülés vagy a várható volatilitás okozta, mivel mindkét változó stagnált. Az LVMH S&P 500-hoz viszonyított alulteljesítését valószínűleg a kínai gazdaságnak való erős kitettség magyarázza.

Érdekes módon a kockázatkerülés és a volatilitás görbéje augusztusban/szeptemberben keresztezte egymást, ami a konszolidáció jelenlegi szakaszához igazodik. Ez arra utal, hogy a várható piaci kockázat magasabb, de a befektetők a magasabb hozamlehetőségek miatt hajlandóak ezt felvállalni. Az opciós árazás még inkább aláhúzza, hogy az LVMH kockázati prémiuma körülbelül 70%-kal magasabb, mint az S&P 500-é.

Forrás: XTB Research

A francia államkötvények 3,017%-os hozama és a 18,07% körüli kockázatkerülési együttható mellett a rövid távú befektetők 9% körüli hozamra számíthatnak, ha az LVMH részvényeibe fektetnek, míg a hosszú távú befektetők 7,7%-os célt tartanak.

A hosszú távú növekedés teljes mértékben beárazva

Az IMF legutóbbi növekedési előrejelzései további betekintést nyújtanak a piac hosszú távú várakozásaiba. Ezeket az előrejelzéseket felfelé módosították Ázsiára, Európára és Japánra vonatkozóan. Azonban lényeges, hogy ezt a reálnövekedési rátát a következő évtizedre várható infláció figyelembevételével és az LVMH egyes régiókban való tevékenységének kitettsége alapján súlyozva ezeket az előrejelzéseket korrigáljuk.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Forrás: IMF

Így az LVMH várható hosszú távú nyereségnövekedése 4,523%-ra becsülhető. A rövid távú kockázati prémiumot beépítve a Gordon-féle növekedési modellbe (amely feltételezi, hogy a növekedési ráta a kockázati prémium és a megtérülési ráta különbsége), és a körülbelül 4,48%-os tizenkét havi nettó hozamot figyelembe véve úgy tűnik, hogy a piac teljes mértékben integrálta ezt a rátát a jelenlegi részvényárfolyamba, és most a rövidebb távú eredmények beárazására törekszik, amint új adatok válnak elérhetővé.

Lehetséges belépési jelek az LVMH részvények számára

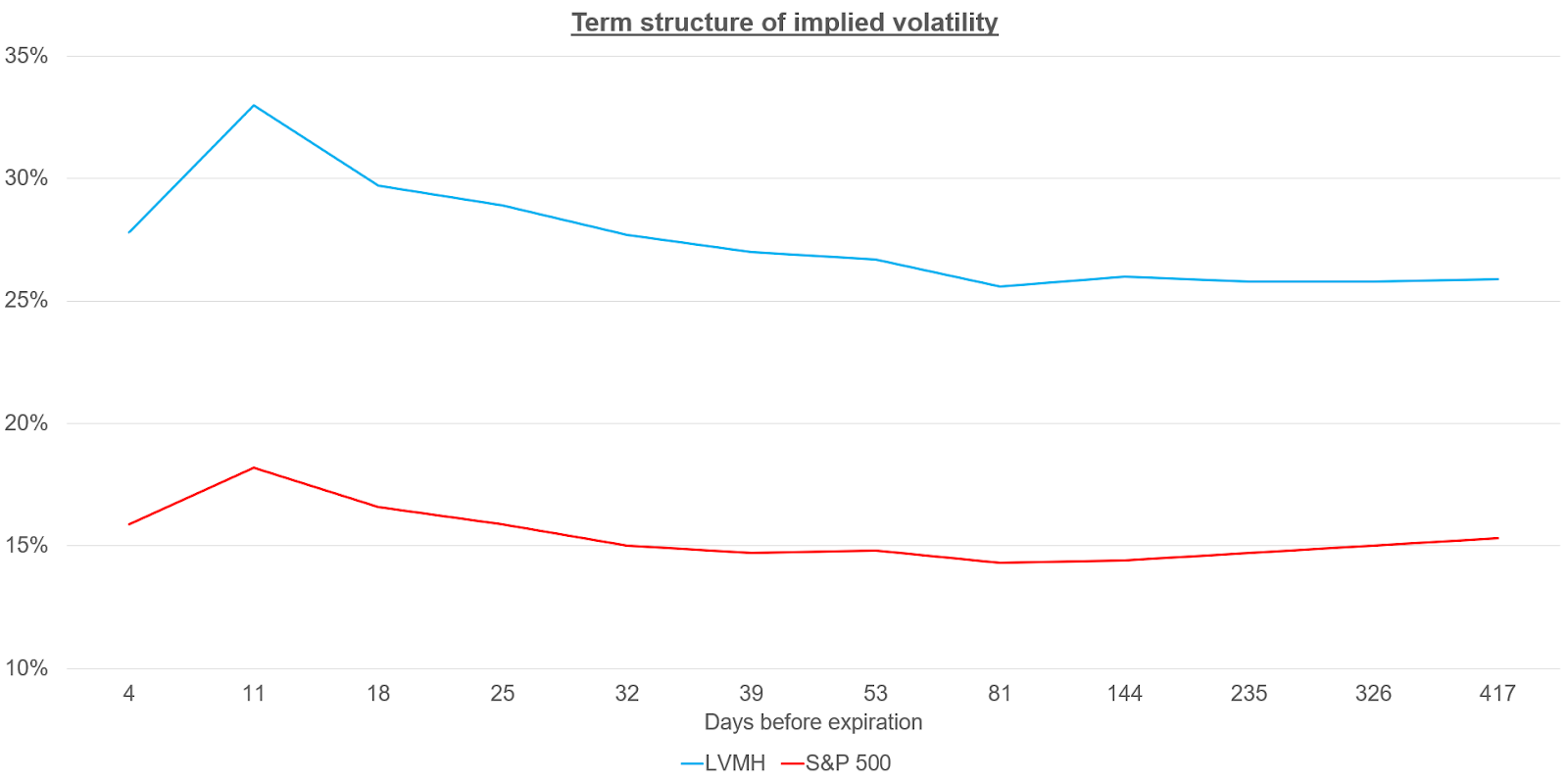

Az LVMH jelenlegi árfolyamát befolyásolja a várható piaci volatilitás és a kötvényhozamok emelkedése, amelyet az infláció esetleges visszatérésével kapcsolatos aggodalmak vezérelnek. A csökkenő kamatlábak és az alapkezelők által a nyereségszezon sűrűjében megnövekedett fedezet miatt azonban a szereplők hamarosan visszatérhetnek a rugalmasabb értékelési feltételezésekhez, amelyek 26%-os hosszabb távú várható volatilitást foglalnak magukban. Ilyen forgatókönyv esetén, valamint stabil kötvényhozamokat (3% körüli), kockázatkerülést (18,07%) és növekedési várakozásokat (4,523%) feltételezve a részvény elérheti a 900 euró feletti történelmi csúcsokat.

Technikai szempontból az árfolyam jelenleg az egy standard eltéréssel korrigált ötvenkét hetes mozgóátlag alatt van, amely szintet a szereplők általában statisztikai alulértékeltségként és a hosszú távú trendbe való belépési jelzésként kedvelik. Az RSI 30% körüli támaszt talált, és felfelé irányuló impulzust mutatott, miközben a részvény árfolyama ezzel párhuzamosan tovább csökkent. Ez arra utal, hogy a jelenlegi árfolyam potenciális belépési lehetőséget jelenthet a részvényekhez kapcsolódó volatilitás fokozatos átértékelődése előtt.

Forrás: xStation5

Gazdasági naptár: NFP-adatok és amerikai olajkészlet-jelentés 💡

Live Trading - 2026.02.10.

🌍 Gyorsjelentési szezon az XTB-vel

🌍 Gyorsjelentési szezon az XTB-vel

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.