- European indices finished today's session mostly higher, with the benchmark Stoxx 600 adding 0.1% and the German DAX rising nearly 0.5%, thanks to solid performance of stocks from tech and oil sectors.

-

FTSE 100 extended losses for a third consecutive session, dragged by healthcare and materials stocks.

-

Ahead of the first anniversary of the Russian invasion of Ukraine, NATO Chief Stoltenberg said that the alliance has observed indications that China is perhaps considering sending weapons to Russia. Meanwhile Germany’s Chancellor Scholz informed Chinese representatives that sending weapons to Russia is not acceptable.

-

Wall Street indices launched today's session higher, supported by upbeat earnings from Nvidia and Alibaba. However moods soured later in the session after as investors digested a slew of economic data.

-

US Q4 GDP was downwardly revised, while the core PCE price index, the Fed's preferred inflation measure, was adjusted to show a softer slowdown. Meanwhile weekly jobless claims fell unexpectedly, adding to concerns that the labor market remains tight.

-

Yesterday's FOMC minutes were considered as moderately hawkish. Fed members were in favor of further monetary policy tightening and some policymakers voted for a 50 bp hike, which may indicate that the number of hawks may increase ahead of the next FED meeting.

-

JPMorganChase CEO Jamie Dimon said that US economy is doing quite well and although we slightly lost control over inflation, soft landing is still possible

-

Macroeconomic concerns pushed FX traders towards the US dollar and the Japanese yen, while the British pound, Aussie and the Swiss franc lag the most. EURUSD is currently testing support at 1.0580, a level not seen since early January 2023.

-

Precious metals continue to move lower amid a stronger dollar. Gold breaks below major support at $1820, while silver is moving towards recent lows at $21.15.

-

Energy commodities are trading higher. Nagas moved further away from recent lows at $2.0 after US utilities pulled 71 bcf (billion cubic feet) of gas from storage during the week ended February 17, 2023, slightly more than market expectations of a 67 bcf drop.

-

Oil prices jumped nearly 2.0% despite the latest EIA report showed that US inventories rose by 7.648 million barrels to 850.6 million in the week ending February 17th, the highest level since September.

-

Bitcoin weakens again and sinks below $24,000. At the same time Tezos, which yesterday announced a partnership with Google Cloud, struggles to uphold recent bullish momentum. Other projects are also facing downward pressure.

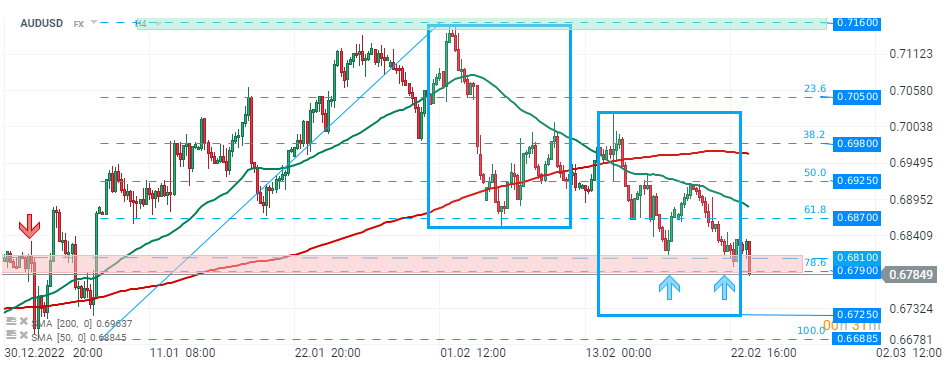

AUDUSD - Australian dollar is one of the worst performing G10 currencies today. Pair broke below the crucial support zone around 0.6800, which potentially opens the way towards the lower limit of the 1:1 structure at 0.6725. Source: xStation5

🚨 A Bitcoin 69 000 dollárra esett vissza 📉 1:1 korrekciós forgatókönyv?

Live Trading - 2026.02.10.

A nap chartja 🗽

Talpra Tréder - 2026.02.09.

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.