Az Nvidia (NVDA.US) második negyedéves jelentése az egyik legfontosabb esemény, nemcsak a héten, hanem talán az egész második félévben az indexek szempontjából. A vállalat részvénye a mesterséges intelligencia trend "lakmuszpapírja", tekintve, hogy közel 80%-os piaci részesedése van a legnagyobb teljesítményű GPU-kban, amelyeket a mesterséges intelligencia teljesítményének skálázására használnak.

- A mesterséges intelligencia boom nagyban hozzájárult a Nasdaq 100 és az S&P500 emelkedéséhez az év első felében.

- A Philadelphia Stock Exchange Semiconductor Index körülbelül 40%-kal emelkedett az elmúlt évben az Nvidia részvények közel 220%-os nyereségével szemben.

- A generatív AI fejlesztéséhez jelentős számítási teljesítményre van szükség, amelyet elsősorban az Nvidia chipjei biztosítanak.

- A vállalat "széles árkot" épített ki a versenytársakkal szemben, köszönhetően a GPU-inak (köztük az A100, H100) és a CUDA szoftvereknek

- A vállalat célja, hogy 2024-re megháromszorozza a H100 gyártását 1,5 millióra a mostani 500 000 ezerrel szemben - a kereslet meghaladja a kínálatot

- A Taiwan Semiconductors, egy jelentős chipgyártó alvállalkozó becslése szerint a következő 5 évben 50%-kal nő az AI-chipek iránti kereslet.

- A becslések szerint 2024-re megháromszorozódnak az AI-képzésre szánt szerverszállítások, és a teljes szerverpiacon belüli részesedésük a tavalyi 7%-ról 2027-re mintegy 20%-ra emelkedik.

- A Deutsche Bank az adatbázis-bevételek 86%-os q/q 7,99 milliárd dollárra történő növekedését várja a nagy technológiai vállalatok növekvő A100/H100 chip-megrendelései közepette.

- A vállalat 50%-kal emelte a második negyedévre vonatkozó eredményprognózisát - A Wall Street szerint a vállalat teljesíteni fogja ígéretét, az elemzők az adatközpont (AI) szegmensre fognak figyelni

Az Nvidia erős jelentése és mindenekelőtt a magasabb előrejelzések erőt adhatnak a Wall Street egészének, jelezve, hogy a mesterséges intelligencia nemcsak technológiai, hanem pénzügyi forradalmat is ígér a vállalkozások és a vállalatok számára. Íme a várakozások:

- Előrejelzett bevételek: $11 milliárd, 54%-os Q/Q növekedés a Refinitiv szerint (a Citigroup 12,5 milliárd dollárt vár).

- Előrejelzett részvényenkénti eredmény (EPS): 1,09 dollárral szemben az első negyedévben és 0,51 dollárral

2022 második negyedévében. - Adatközpontok bevétele: 7,99 milliárd dollár (86%-os növekedés Q/Q)

- Működési költségek: 1,9 milliárd USD (9%-os növekedés Q/Q)

- 2023 harmadik negyedévére tervezett bevétel: 12,3 milliárd dollár (105%-os növekedés É/É és 11%-os Q/Q növekedés).

- Előrejelzett részvényenkénti eredmény (EPS) 2023 harmadik negyedévére: 2,30 dollár (10%-os növekedés Q/Q)

- Előrejelzett adatközpont árbevétel 2023 harmadik negyedévére: 8,82 milliárd dollár (10%-os Q/Q növekedés)

Erős adatközpont, erős Nvidia?

A részvényárfolyamok gyors emelkedése az első és második negyedévben azt jelzi, hogy az Nvidia nem sok teret enged a csalódásoknak. A magas várakozások mellett az előrejelzéseknél alacsonyabb becslések kedvezhetnek a profitrealizálásnak. A vállalat vegyes jelentést nyújtott be az első negyedévben, de a piacok tudomásul vették a magas előrejelzéseket, a vártnál jobb eredményt a játékiparban (most a Wall Street 5%-os É/É és 10%-os Q/Q növekedést vár, és ugyanezt a negyedéves dinamikát a harmadik negyedévben is), és ami a legfontosabb, az adatközpontok (AI) szárnyaló eredményeit, amelyek a bevétel és a nettó nyereség egyre nagyobb százalékát teszik ki.

Az Nvidia részvényei számára tehát minél erősebbek az adatközpontok eredményei, annál jobb. Ha elég erősek lesznek, akkor "elfedhetik" a többi szegmensben tapasztalható gyengeséget. Az iparági technológiai portálok rámutatnak, hogy az AI A100 és H100 chipek iránti kereslet erőteljes, és a vállalat ennek csak a felét képes kielégíteni. Ennek eredményeként a H100 ára a kezdeti 20 000 dollárról 100%-kal emelkedett. A trend elméletileg még sok negyedévig tarthat (amíg a piac telítődik), bár a lendületét illetően kérdőjel marad egy esetleges recesszió.

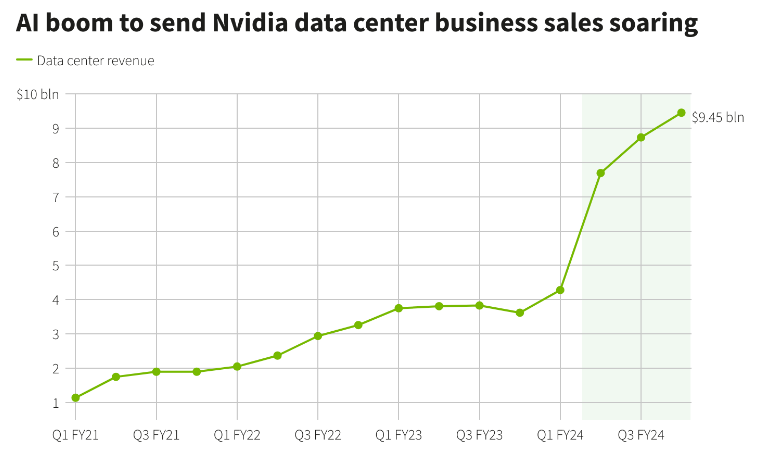

A piac az adatbázis-szegmensben az eladások megugrására számít. Forrás: Reuteres

Kockázatok és verseny hosszabb távon

A vállalatot érintő fő kockázatokat a recesszió (a vállalati beruházások ezzel járó visszaesése, a K+F-kiadások csökkenése), a tajvani geopolitikai feszültségek (a gyártási folyamatok függése a tajvani TSMC-től, a Foxconntól és a Wistrontól), a kínai technológiai vállalatokkal szembeni amerikai szankciók további szigorítása, valamint az AMD-vel (AMD.US) folytatott verseny jelenti.

- Elemzők becslése szerint az AMD chipjei akár feleannyiba is kerülhetnek, és a vállalat arra számít, hogy a negyedik negyedévben megkezdi a chipgyártást, és 2024-ben az AI-chipek piacának mintegy 10%-át birtokolhatja;

- Az AMD kihívója természetesen az Nvidia CUDA szoftvere, amely az AI iparági szabványává vált, és előnyben van bármely más vállalat hasonló termékeivel szemben.

- Történelmileg nézve a félvezetőpiacot, a domináns gyártó jellemzően 70-80%-os piaci részesedéssel rendelkezik - ebben a szakaszban az Nvidia chipes vezető pozíciója az AI területén nem fenyegetett és nyilvánvaló, ami a várakozásokban és a részvényárfolyamokban is tükröződik.

Nvidia részvények (NVDA.US), D1 intervallum. Negatív eredmény csalódás esetén a részvény tesztelheti a 400 dollár közeli szintet, ahol a 23,6 Fibonacci-áttörés, a májusi felfelé irányuló rés utáni elsődleges támaszszint található. Az opciós piac 10% körüli elmozdulást áraz a jelentés után. Ha a részvényárfolyamot május vége/június eleje óta nézzük, a MACD és az RSI esetében medvés eltérést látunk - mindkét mutató jelentősen lehűlt, miközben a részvény "füstölgő" állapotban közel 15%-ot emelkedett. Forrás: xStation5

Gazdasági naptár: NFP-adatok és amerikai olajkészlet-jelentés 💡

Live Trading - 2026.02.10.

🌍 Gyorsjelentési szezon az XTB-vel

🌍 Gyorsjelentési szezon az XTB-vel

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.