A 14:30-kor megjelenő mai amerikai fogyasztóiár-inflációs (CPI) jelentés lesz a hét legfontosabb makroadata, amelyből kiderül, hogy a közelmúltban látott, valóban nagyon szilárd amerikai adatok magasabb inflációs értéket mutatnak-e, és nagyobb nyomást gyakorolnak-e a Fed lazító, „dovish” kommunikációjára. A Wall Street történelmi csúcsok közelében kereskedik a jelentés előtt, és a bikákat nem ijesztette meg az erősödő dollár és a 10 éves hozamok, amelyek 4,09%-ra emelkedtek, közel 46 bázispontot ugorva a szeptemberi mélypontokról.

Az előrejelzéseket messze meghaladó jelentés komolyan erősítheti a dollárt, és a hozamok emelkedésének újabb hullámához vezethet, ami idén legfeljebb egy kamatcsökkentésre jogosítana fel. Ezzel szemben az előrejelzések alatti vagy azokkal összhangban lévő CPI megnyugtathatja a piacot, hogy a Fed nem kényszerül változtatni a kommunikációján (legalábbis ebben a szakaszban), és hogy a gazdaságban az árnyomás alábbhagy. Kénytelen lesz-e a Fed visszalépni az „agresszív csökkentési ciklusról” szóló bejelentésétől?

Mit várhatunk a mai jelentéstől?

- A fogyasztóiár-infláció várhatóan 2,3%-ra csökken az előző évi 2,5%-os szintről. A csökkenésért várhatóan elsősorban az alacsonyabb energiaköltségek lesznek felelősek.

- Havi szinten az olvasat várhatóan 0,1% h/h lesz, szemben a korábbi 0,2%-os h/h emelkedéssel.

- A Fed szempontjából döntőbb maginfláció várhatóan 3,2%-os marad é/é, összhangban a korábbi értékkel.

- Havi szinten a növekedés várhatóan 0,2% h/h lesz, ami némileg alacsonyabb a korábbi 0,3% h/h értéknél. A 0,2%-os m/m növekedés összhangban van az inflációs célnak az előrejelzési időintervallumon belüli elérésével.

- Érdemes megjegyezni, hogy az autóárak csökkenése az utóbbi időben egyértelműen lelassult, így az áraik hatása valószínűleg marginális lesz. A legutóbbi mérések szerint az autó- és alkatrészárak jelentős hatással voltak az infláció fékezésére

- A bérleti díjak inflációja és a megemelkedett szállodai árak továbbra is az infláció egyik fő hajtóereje maradnak.

- A magasabb bérek szintén egy olyan tényező, amely arra utal, hogy a maginfláció továbbra is magas marad.

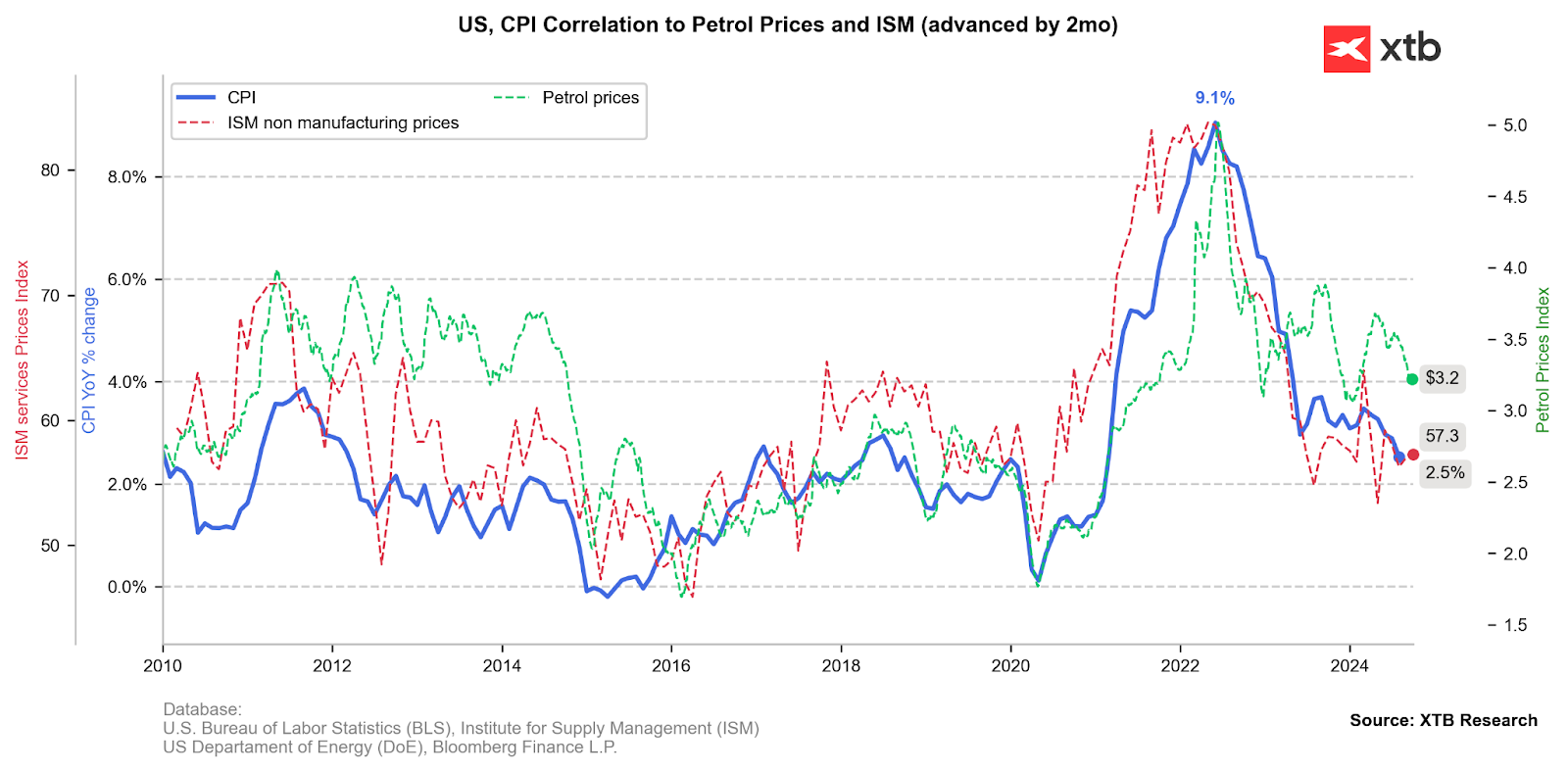

Az üzemanyagárak érezhetően csökkentek, ami valószínűleg alacsonyabb inflációt eredményez. A szolgáltatási szektor ár-alindexe viszonylag változatlan maradt a legutóbbi mérések során. Forrás: Bloomberg Finance LP, XTB

Az autóárak csökkenése egyértelműen lelassult. Bár éves szinten egyértelmű a dezinfláció, a havi áremelkedés nem kizárt. Ez arra utal, hogy az alapárakra továbbra is nyomás nehezedik. Forrás: Bloomberg Finance LP, XTB

A bérleti díjak inflációja a közelmúltban ismét emelkedett, bár a Case Shiller-árak 18 hónapos előzetes mutatója azt jelezte, hogy a bérleti díjak inflációjának még néhány hónapig tovább kell csökkennie. A bérleti díjak inflációja a teljes és a maginfláció egyik fő tényezője. Forrás: Bloomberg Finance LP, XTB

Miért fontos az infláció a Fed számára?

A Fed-tagok közelmúltbeli nyilatkozatai arra utalnak, hogy a közelmúltbeli olajár-emelkedés és az erős munkaerő-piaci adatok ellenére a Federal Reserve konszenzusa szerint az árnyomás mindazonáltal kontroll alatt van, és még mindig a 2%-os cél felé tart.

- Másrészt a tegnapi jegyzőkönyvből kiderült, hogy a szeptemberi 50 bázispontos csökkentésről szóló döntés nem volt egyértelmű, így a piacok szerint egy, az előrejelzésnél esetlegesen magasabb jelentés szinte kizárja a 25 bázispontnál nagyobb idei csökkentés lehetőségét.

- A munkaerőpiac, a bérek vagy a GDP még mindig erősebb adatai nem jelentenek „garanciát” a magasabb inflációra, mivel a fogyasztók preferált tőkeallokációja megváltozhatott (a még mindig viszonylag alacsony háztartási megtakarítások újjáépítése az inflációs hullámot követően).

EURUSD (D1 intervallum)

A pár gyengült, és az EMA200-as szintnél, 1,095 közelében lévő kulcsfontosságú hosszú távú támasz alá esett. Másrészt azonban az RSI rekord túladott szintet mutat, és az elmúlt negyedévekben az euró dollár többször is a 200-as exponenciális átlag alá csúszott a piaci határozatlanságra reagálva. A kettőscsúcs-alakzat azonban aggasztónak tűnik a párral kapcsolatban, különösen az euróövezetből származó közelmúltbeli gyenge publikációkkal összefüggésben.

Forrás: xStation5

Gazdasági naptár: Az amerikai CPI a figyelem középpontjában (2026.02.13.)

Gazdasági naptár: Az amerikai munkanélküli-segély kérelmek és EKB-beszédek adhatnak lélegzetvételnyi szünetet a piacoknak (2026.02.12.)

BREAKING: A font megdermedt a vártnál alacsonyabb brit GDP-adatok után 📉

Gazdasági naptár: NFP-adatok és amerikai olajkészlet-jelentés 💡

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.