Október és november jellemzően a legingadozóbb hónapok a földgázárak tekintetében. Ez 2024-ben sem lesz másképp. Ekkor a befektetők a nyári szezonról a fűtési szezonra helyezik át a hangsúlyt, amelyre az egész piac gyakorlatilag egész évben készült. Bár a gázból előállított villamos energia iránti kereslet az elmúlt években jelentősen nőtt, a földgázfogyasztás télen jelentősen meghaladja a termelési kapacitást. Éppen ezért a készletek szintje közvetlenül a fűtési szezon kezdete előtt megmutatja, hogy biztonságban érezhetjük-e magunkat, vagy 2021-hez és 2022-hez hasonló helyzet alakulhat ki, amikor a gázpiacon óriási volatilitás volt tapasztalható Oroszország fellépése miatt, amely az Európába irányuló szállítások korlátozásával, majd az ukrajnai háború kirobbantásával járt. Mi lesz a következő lépés a gázárakkal az Egyesült Államokban és Európában? Mire kell figyelniük a befektetőknek? Az egyre dráguló amerikai földgáz problémát jelent az európai fogyasztók számára, vagy éppen ellenkezőleg?

A fűtési szezon már a sarkon van

Európában és az Egyesült Államokban a fűtési szezon általában október elején kezdődik. Ekkor a tárolókba betáplált gáz mennyisége kisebb lesz, mint a tárolókból kivett gáz mennyisége. A fűtési szezon kezdete előtti tárolási szint és a tárolókból történő gázkivétel mértéke nagy hatással van az ármozgásokra. Milyen a földgáztárolás jelenlegi helyzete Európában és az Egyesült Államokban?

Az európai földgáztárolók jelenleg közel 94%-ban feltöltöttek. Ez némileg elmarad a 2019-es, 2020-as és 2023-as szintektől, de ez annak is köszönhető, hogy nincs nyomás a készletek feltöltésére, mivel a kereslet jelentősen alacsonyabb, mint korábban. Ugyanakkor a tárolási szint az 5 éves átlag felett van, ami jelenleg 89%. Ez az alacsonyabb szint azonban 2021-hez kapcsolódik, amikor a tárolók feltöltöttsége az évnek ebben az időszakában csak 72%-os volt. Ebben az évben Oroszország elkezdte korlátozni az Európába irányuló szállításokat, valószínűleg háborúra készülve, és megpróbálta Európát még inkább függővé tenni az energiahordozói szállításoktól. Európa azonban elég jól megbirkózott a problémával, jelentősen csökkentette a fogyasztást és diverzifikálta az ellátást, elsősorban a Norvégiából származó csővezetékes gázt és az USA-ból származó LNG-t használva.

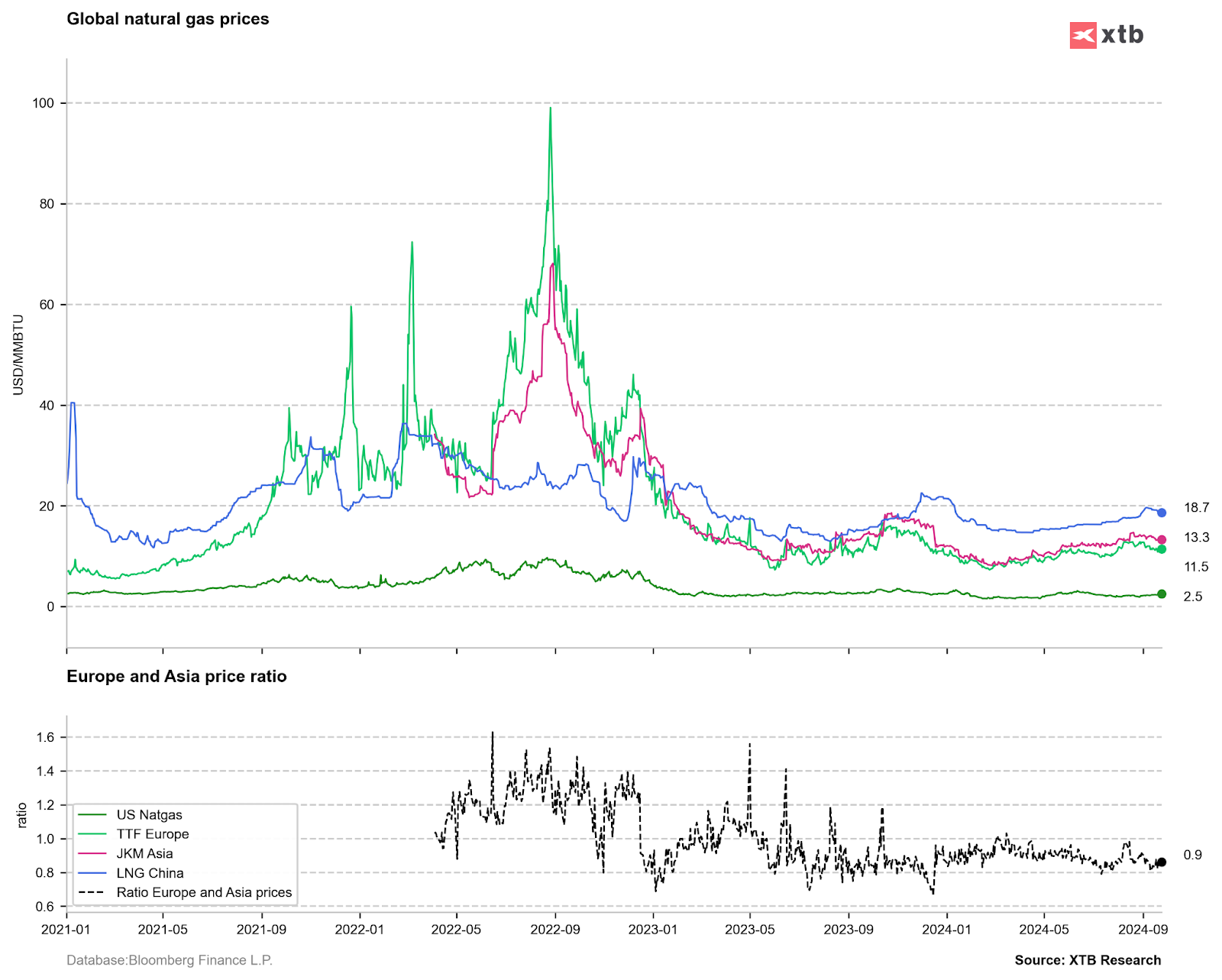

Jelenleg úgy tűnik, hogy Európa a fűtési szezon kezdete előtt biztosítva van, bár az árak emelkedni látszanak, ha a 2021 előtti éveket nézzük. Jelenleg a piaci szereplők 36 euró körül fizetnek 1 MWh gázért az amszterdami tőzsdén (TTF). Ez azonban majdnem tízszer kevesebb, mint a 2022 augusztusi csúcson. Ha azonban a globális árakat nézzük, Európában már most a japán, koreai és kínai szállítási árak alatt van az árcsökkenés.

A földgáz világpiaci árai millió brit hőegységre vetítve, amerikai dollárban. Európában az ár jelenleg nem haladja meg a 12 $/MMBTU-t, míg az USA-ban egyre inkább megközelíti a 3 $/MMBTU-t. Nem szabad azonban elfelejteni, hogy a gáz cseppfolyósításával és szállításával kapcsolatos költségek 8-10 $/MMBTU körül mozognak. Ezért nem lehetséges látványos arbitrázs ebben az esetben. Forrás: Bloomberg Finance LP, XTB

Az amerikai földgáz alapjai

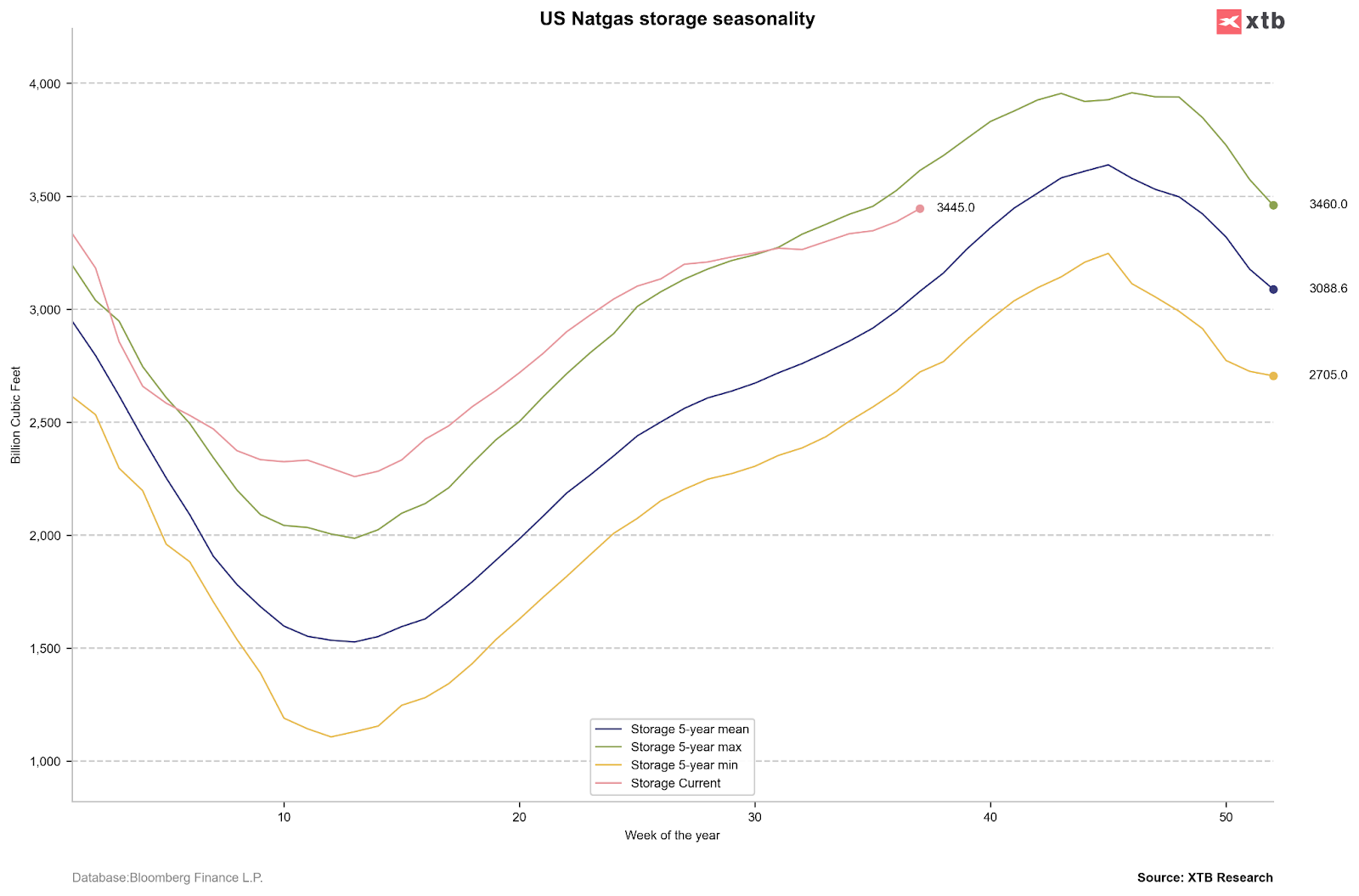

Az Egyesült Államokban a tárolási helyzet némileg eltérő. A 2023-2024-es nagyon meleg ősz és tél azt eredményezte, hogy a tárolók a fűtési szezon végén, idén tavasszal az ötéves átlagnál 39%-kal jobban megteltek. Az amerikai gáz ára az év nagy részében a mélypontot súrolta, és egyesek arra számítottak, hogy a piacon rendkívül ritkán előforduló 1,5 USD/MMBTU szint nem az idei szezon legalacsonyabb szintje lesz. Érdemes azonban megjegyezni, hogy ilyen ár mellett a termelés egyre kisebb része volt nyereséges, ami az amerikai upstream cégek részéről a tőkekiadások korlátozásának kommunikációjával találkozott. Aztán jött a nyári időszak, amelyben a hőség miatti gázfogyasztás kiemelkedően magas volt. Hangsúlyozni kell, hogy az USA-ban a villamos energia több mint 40%-a gázüzemű erőművekből származik, így a légkondicionálók megnövekedett használata is jelentős gázfogyasztást eredményezett. Bár a készletek jelenlegi szintje még mindig mintegy 5%-kal meghaladja a tavalyi szintet és mintegy 8%-kal az 5 éves átlagot, a készletek újratermelésének üteme évek óta a leglassabb. Nem zárható ki, hogy a fűtési szezon az 5 éves átlag körüli készletszinttel indul, ami a mostaninál magasabb árszintet indokolna. A további ármozgások szempontjából azonban az lesz a kulcskérdés, hogy a fűtési szezon későbbi szakaszában mennyi gáz fogy majd.

Az amerikai földgáztárolók szintje. A növekedés mértéke lényegesen alacsonyabb, mint a korábbi években. Ha a tél kemény lesz, a földgáz ára a termelési problémákra való tekintettel a jelenleginél jóval magasabb lehet. Forrás: Bloomberg Finance LP, XTB

Az amerikai termelők kezdenek küzdeni

Az amerikai gáztermelés az év elején rekordszintet ért el, mintegy 106 milliárd köbláb/napot. A termelés azonban jelentősen visszaesett, és bár továbbra is az ötéves átlag felett van, az új beruházások hiánya miatt a következő év nem hozhat rekordtermeléseket. Ez persze változhat, ha Donald Trump lesz az elnök. Ő arról ismert, hogy támogatja a hagyományos energiaforrásokat és az ország saját erőforrásainak felhasználását, így nem zárható ki az upstream szektor támogatása. A termelés további növekedéséhez az USA-ban azonban jelentősen magasabb árakra van szükség, mint 2021-ben és 2022-ben.

Még több LNG Európának?

Érdemes megjegyezni, hogy az Egyesült Államok nemrégiben a világ legnagyobb cseppfolyósított földgáz exportőrévé vált, piaci részesedése meghaladja a 20-21%-ot. Az USA uralta ezt a pozíciót, megelőzve Ausztráliát és Katart. Érdemes azonban arra is emlékezni, hogy az USA az európai piac igen nagy részét vette át, mivel szinte minden gázszállítást leállítottak Oroszországból Európába.

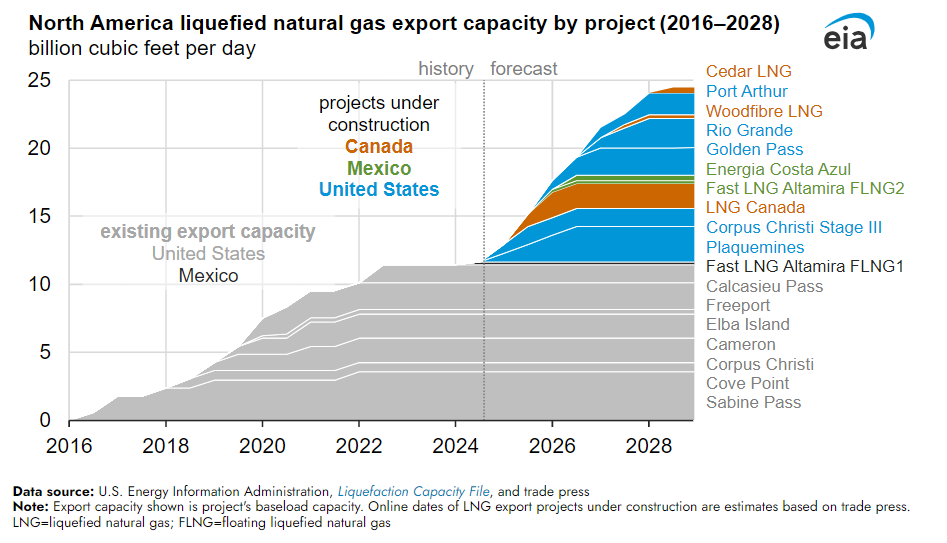

Az USA-ból származó LNG-export idén meghaladja a napi 12 milliárd köblábat, és a következő években ez a szám jóval magasabb lehet. Ez azonban még mindig viszonylag kis mennyiség, figyelembe véve a 100 milliárd köbmétert meghaladó termelést és a 80 milliárd köbméter körüli átlagos fogyasztást. A 2024-es és 2025-ös év fordulóján megkezdik működésüket az új Plaquemines és Corpus Christi III. fázisú exportterminálok. Ezek jövőre mintegy 2 milliárd m3d kapacitással, 2026 elején pedig további 1 milliárd m3d exportkapacitással bővülnek. De ez még nem minden. 2028-ra Kanadával és Mexikóval együtt az exportkapacitás közel napi 25 milliárd köbméterre nő. Ez kétszer annyi, mint most. Ez azt jelenti, hogy több földgáz áll rendelkezésre az egész világ, köztük Európa számára. Bár nehéz arra számítani, hogy visszatérnek a 2021 előtti 15-20 EUR/MWh-s árak, de az Észak-Amerikából származó új exportlehetőségek tartósan 30 EUR/MWh alá csökkenthetik az európai árakat. Ez ugyanakkor kevesebb gázt jelent magában Észak-Amerikában, a termelés vagy az import növekedése nélkül. Elméletileg az USA teljes új exportkapacitásának jövő évi kihasználása a 2025-ös fűtési szezon kezdetére 500-700 milliárd m3 -rel alacsonyabb gázkészleteket eredményezhet (feltételezve, hogy a fogyasztás, a termelés és a Kanadából származó import nem változik). Ezért a következő év a fűtési szezon kezdete előtt 5 éve a legalacsonyabb készletszintet hozhatja. Ebben az esetben az áraknak jóval magasabbnak kell lenniük a jelenlegi 2-3 USD/MMBTU-s tartománynál. A magasabb amerikai árak azonban nem feltétlenül jelentenek magasabb árakat Európában.

Az EIA szerint a következő években az USA és más észak-amerikai országok exportkapacitásának jelentős növekedése várható. Az exportkapacitás 2028-ra megduplázódhat. Forrás: EIA

Mi a helyzet az árakkal?

Az októberi és novemberi határidős ügyletek volatilitása az USA-ban általában jelentősen megnövekedett. Az októberi kontraktus ára augusztusban 10%-kal emelkedett. Hasonló a helyzet a novemberi határidős ügylet jegyzéseiben is, amely az októberi kontraktusból való görgetés óta már több mint 10%-kal emelkedett, és az ár megközelíti a 3 USD/MMBTU szintet. A gázpiac szezonalitása nagy különbségeket okoz az egyes határidős ügyletek között. Jelenleg a novemberi kontraktussal 2,8 USD/MMBTU áron kereskednek, míg a januári kontraktussal (amely általában a legmagasabb a határidős görbén) már 3,6 USD/MMBTU áron kereskednek. A 2025. januári ár már tükrözi a valószínűleg alacsonyabb rendelkezésre álló kínálatot az USA-ban, mivel a kontraktussal 4,2 $/MMBTU áron kereskednek.

Az európai gáz esetében teljesen ellentétes a helyzet. A lehetséges nagyobb rendelkezésre álló kínálat a jövőben azt jelenti, hogy a határidős szerződések árai 2027-től kezdődően 30 EUR/MWh alatti árakat jeleznek, bár a következő évben meglehetősen stabilan 36-38 EUR/MWh között alakulnak.

Ilyen körülmények között számíthatunk-e árkorrekcióra a NATGAS-on? Minden az időjárástól függ. Jelenleg az előrejelzések nem jelzik nagy valószínűséggel a zord telet, ami hasonlóan alacsony gázfogyasztásra utalhat a következő hónapokban. Az október második felében esedékes következő szerződéskötéskor az amerikai natgázárak lefelé irányuló nyomással szembesülhetnek. Bár a szezonális tendenciák jellemzően novemberben tetőznek az árak, a mögöttes fundamentumok arra utalnak, hogy közép- és hosszú távon jelentősen magasabb árakra van kilátás. Ha azonban a fűtési szezon elején a natgázfogyasztás alacsony marad, még a viszonylag alacsony, 3-3,5 USD/MMBTU körüli ártartományban is, akkor jelentős, két számjegyű árkorrekcióra lehet számítani.

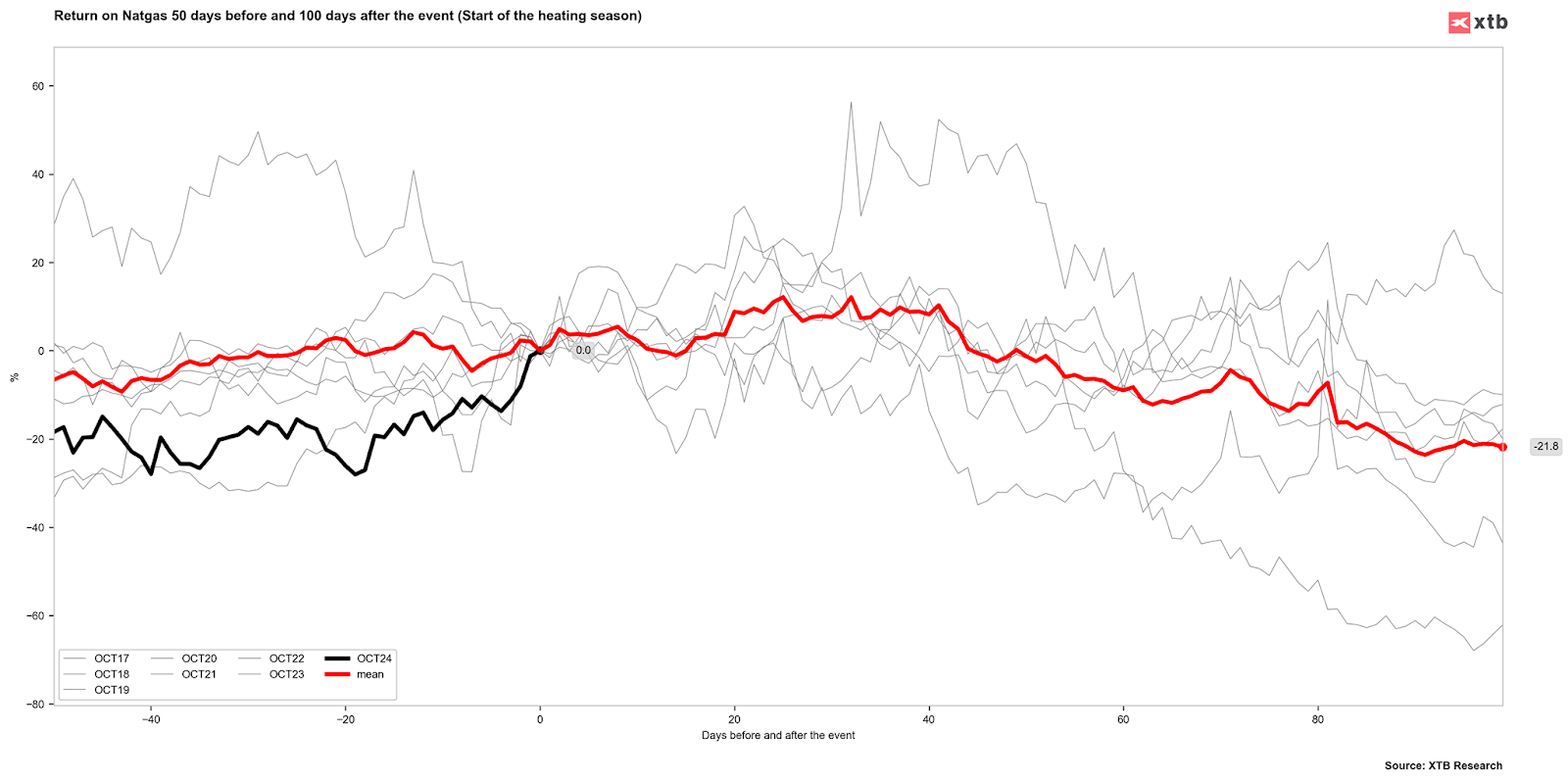

A földgázárak alakulása az Egyesült Államokban a fűtési szezonok kezdetén az elmúlt években. Forrás: Bloomberg FinanceLP, XTB

Reggeli összefoglaló (12.02.2026)

Az ezüst 3%-kal emelkedett 📈 Visszatér a bullish momentum a nemesfémek piacán?

Live Trading - 2026.02.10.

Talpra Tréder - 2026.02.09.

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.