Oil (Olaj):

- A WTI olaj hordónkénti ára kb. 25 USD-ra esett

- Ezen az áron a legtöbb amerikai pala nem jövedelmező

- A WTI és a Brent kőolaj közötti spred nullára eshet, és akár a WTI-nek pozitív lehet a kereskedelmi háború miatt

- Oroszország határozottan jobban ellenáll az alacsony áraknak, mint más olajfüggő gazdaságok

- A kereslet éves csökkenése napi 3 millió hordónál nagyobb lehet, figyelembe véve a járvány további terjedését (napi 3 millió hordós csökkenés és a GDP globális csökkenés 0,4 százalékpontja).

Oroszország hosszabb ideig képes ellenállni az alacsony olajáraknak. Forrás: IMF, S&P

Oroszország hosszabb ideig képes ellenállni az alacsony olajáraknak. Forrás: IMF, S&P

A 2008-as válság alatt a WTI átmeneti előnyeit tapasztaltuk a Brenthez képest, hordónként 14 USD! Forrás: Bloomberg

A 2008-as válság alatt a WTI átmeneti előnyeit tapasztaltuk a Brenthez képest, hordónként 14 USD! Forrás: Bloomberg

Van hasonlósg az előző árháború és a mostani között? 62% -os esés után 50% -os feltámadásra számíthatunk, amelynek az árat 37,50-re kell emelnie a jelenlegi szintről. Forrás: xStation5

Van hasonlósg az előző árháború és a mostani között? 62% -os esés után 50% -os feltámadásra számíthatunk, amelynek az árat 37,50-re kell emelnie a jelenlegi szintről. Forrás: xStation5

Gold (Arany):

- Az arany uncia 1500 USD alá esett, összefüggésben a befektetők készpénz rallyjával

- A pénzügyi helyzet a Bloomberg-index szerint a legrosszabb a válság kezdete óta, bár még nem állnak a legalacsonyabb ponton

- Az arany long pozíciójának egyértelmű csökkentése figyelhető meg, ugyanakkor a short pozíciók csökkentése, azt jelenti, hogy a spekulánsok kilépnek a határidős szerződés piacáról

- 2008 lehet a jelenlegi helyzet kulcsa, bár akkoriban az ár egész évben 30% -kal esett!

- A fellendülés akkor történt, amikor a Fed bejelentette a QE1 programot. Ezúttal a Fed sokkal korábban lépett QE4 programmal és az erős kamatcsökkentéssel együtt

- Az olcsó pénz iránti kereslet egy újabb felfelé irányuló hullámot jelöl az aranypiacon

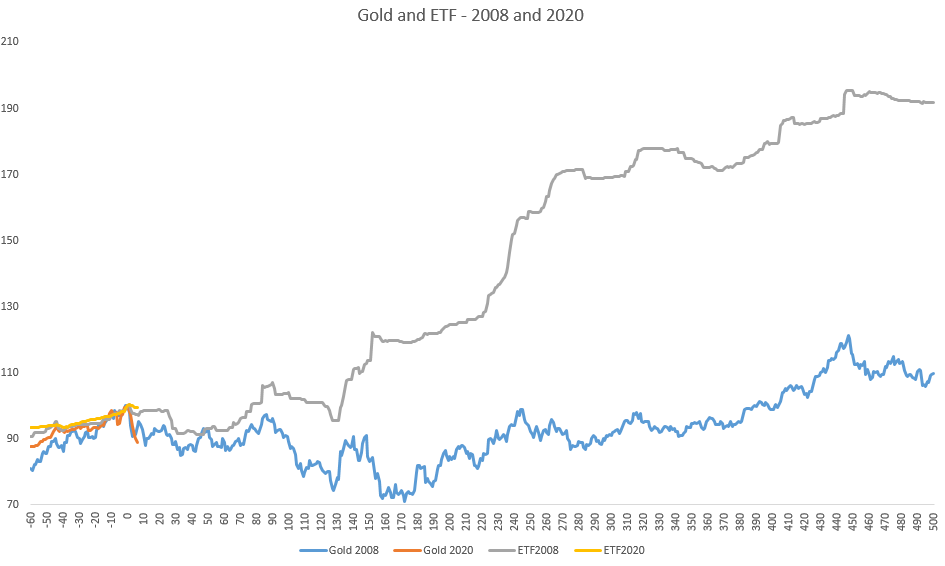

Az aranyárak és az arany alapú ETF-ek viselkedése 2008-ban nagyon hasonló volt a jelenlegi helyzethez. A kereslet gyorsabb reagálása esetén a veszteségek korlátozottak lehetnek, bár 2008-ban elérték a 30% -ot is. Forrás: Bloomberg, XTB

Az aranyárak és az arany alapú ETF-ek viselkedése 2008-ban nagyon hasonló volt a jelenlegi helyzethez. A kereslet gyorsabb reagálása esetén a veszteségek korlátozottak lehetnek, bár 2008-ban elérték a 30% -ot is. Forrás: Bloomberg, XTB

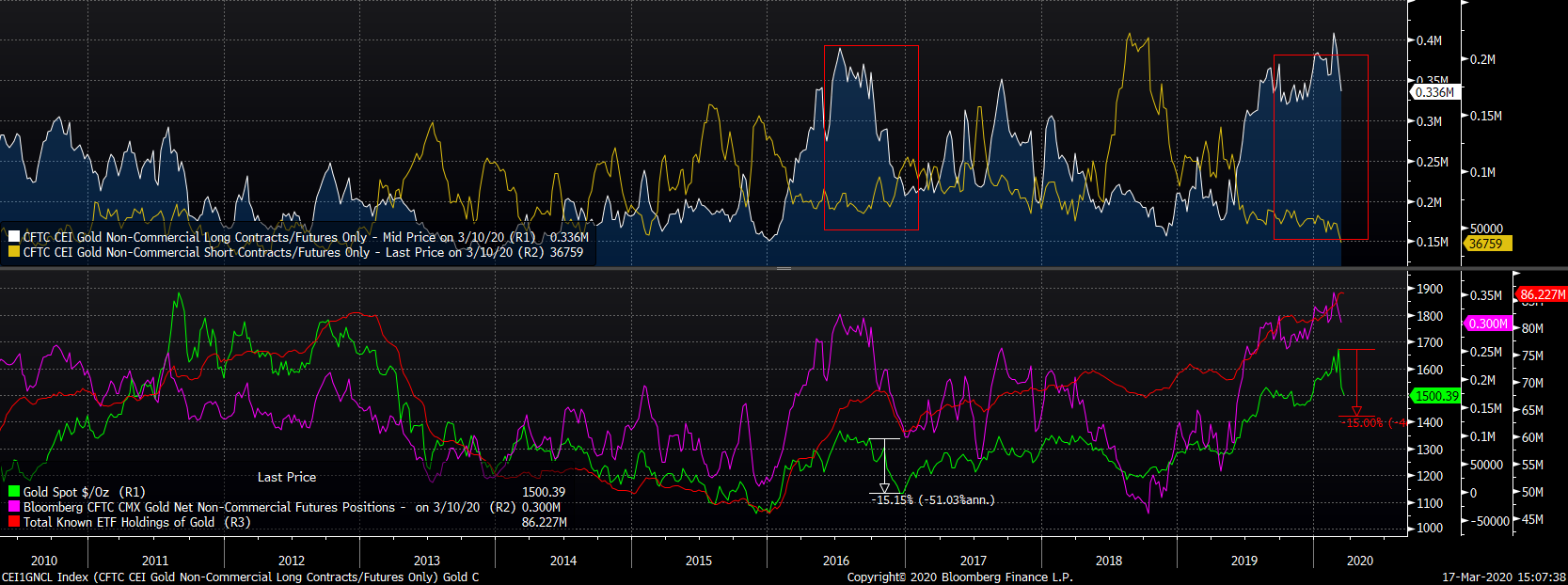

A pozicionálás a vásárlók egyértelmű kivétét mutatja (március 10-i adatok!). Hasonló helyzet alakult 2016-ban, amikor a vásárlók teljesen feladták, és az ár 15% -kal esett. Forrás: Bloomberg

A pozicionálás a vásárlók egyértelmű kivétét mutatja (március 10-i adatok!). Hasonló helyzet alakult 2016-ban, amikor a vásárlók teljesen feladták, és az ár 15% -kal esett. Forrás: Bloomberg

Silver (Ezüst):

- Az ár csaknem 40% -kal esett vissza a hónap elején mért csúcshoz képest

- A nemesfémek teljes összeomlása és az ipari kereslet nagy része

- A jelenlegi helyzet, hasonlóan az aranypiachoz, hasonlít a 2008-as helyzetre. Abban az időben azonban a helyi csúcshoz képest 56% -os visszaesés jelentkezett, ami azt jelenti, hogy az ár napjainkban körülbelül 8 dollár / unciára eshet.

- A long pozíció egyértelmű csökkentése. A további visszaeséseket az ETF-ek visszavonulása támogathatja. Jelenleg azonban az alapok nem döntöttek ezüstjeik eladásáról.

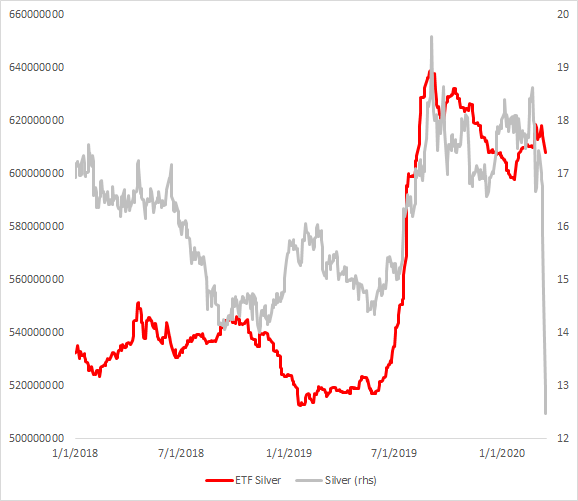

Az ezüst ára elsüllyed, de az ETF-ek nem ugyanolyan ütemben értékesítik rúd készleteiket. Forrás: Bloomberg, XTB

Az ezüst ára elsüllyed, de az ETF-ek nem ugyanolyan ütemben értékesítik rúd készleteiket. Forrás: Bloomberg, XTB

Az ezüst unciánként körülbelül 8 USD-re eshet, figyelembe véve a 2008. évi hasonló viselkedést. Érdemes megjegyezni, hogy a központi bankoknak a pénz értékének csökkentésére irányuló jelenlegi tevékenységei határozottan intenzívebbek és gyorsabbak, mint 10 éve. ezelőtt. Forrás: xStation5

Az ezüst unciánként körülbelül 8 USD-re eshet, figyelembe véve a 2008. évi hasonló viselkedést. Érdemes megjegyezni, hogy a központi bankoknak a pénz értékének csökkentésére irányuló jelenlegi tevékenységei határozottan intenzívebbek és gyorsabbak, mint 10 éve. ezelőtt. Forrás: xStation5

CO2-kibocsátási engedélyek (EMISS)

- Csaknem 40% -kal csökkent a hónapban

- A legalacsonyabb áron 2018 november óta

- További fontos technikai szintek: 8,70 és 4,00 egy tonnás kibocsátás esetén

- A 2008-as csúcsról a 2009-es aljig az ár több mint 70% -kot esett - ez azt jelentené, hogy körülbelül 8.00-ra eshet, figyelembevéve az az utolsó helyi csúcsot, amely a piacok recessziója előtt történt.

- 2019-ben az ár konszolidációban maradt, miután 70% -kal csökkent

- A koronavírus kitörése sok vállalat bezárását eredményezte szerte a világon. Európában a Renault, a Volkswagen és a Daimler a közelmúltban bejelentette a gyártások felfüggesztését. Mindez azt jelenti, hogy jelentősen csökkent a légkörbe jutó CO2-kibocsátás, különösen az alacsonyabb hőigény miatt.

2008-ban az ár 70% -kal esett vissza, majd folytatta a konszolidációs szakaszát. Forrás: Bloomberg

2008-ban az ár 70% -kal esett vissza, majd folytatta a konszolidációs szakaszát. Forrás: Bloomberg

A hatalmas esés ellenére, valószínűleg még nem ért véget a emiss medve mozgása, különös tekintettel a 2008-ban történt eseményekre. Forrás: xStation5

A hatalmas esés ellenére, valószínűleg még nem ért véget a emiss medve mozgása, különös tekintettel a 2008-ban történt eseményekre. Forrás: xStation5

Az ezüst 3%-kal emelkedett 📈 Visszatér a bullish momentum a nemesfémek piacán?

Live Trading - 2026.02.10.

Talpra Tréder - 2026.02.09.

A NATGAS 6%-kal csökken az időjárás-előrejelzések változása miatt

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.