Az EURUSD árfolyama 1,0428-ra zuhant, ami éles 0,7%-os csökkenést jelent a széles körben erősödő amerikai dollárral szemben, mivel Trump elnök agresszív álláspontja a kereskedelmi vámokkal kapcsolatban a biztonságba menekülést váltja ki. A zöldhasú hullámzása azt követően nyert lendületet, hogy Trump bejelentette, hogy „sokkal nagyobb” egyetemes vámokat tervez, és a pénzügyminisztérium által javasolt 2,5%-os mértéket elégtelennek utasította el.

Dollárdominancia

Az amerikai dollár mindenhol erősödött, a dollárindex 0,4%-kal emelkedett Trump legutóbbi megjegyzéseit követően. A szélesebb piaci hatás jelentős volt, a kockázatérzékeny devizák visszaszorultak, és a biztonságos menedékként szolgáló áramlások a dollárnak kedveztek. A piaci szereplők gyorsan kiigazítják pozícióikat, a fedezeti alapok pedig növelik hosszú dollárkitettségüket azon várakozások közepette, hogy a protekcionista politika továbbra is támogatni fogja a zöldhasút.

A vámok hatása

A javasolt eszkalálódó, potenciálisan 20%-ot elérő vámstruktúra különösen veszélyezteti az euróövezet exportvezérelt gazdaságát. Az európai autógyártók és ipari gyártók különösen sebezhetőek, mivel a félvezetőkre és fémekre kivetett lehetséges vámok a létfontosságú ellátási láncok megszakításával fenyegetnek. Piaci elemzők becslése szerint egy 20%-os általános vám 2025-re 0,3-0,5 százalékponttal csökkentheti az euróövezet GDP-növekedését.

Európai gazdasági kihívások

Az euró gondjait tetézi, hogy az euróövezet gazdasága továbbra is a gyengeség jeleit mutatja, különösen a legnagyobb tagállamban. Németország negyedik negyedéves GDP-jének stagnálása és a kiábrándító IFO üzleti várakozások megerősítették a régió növekedési pályájával kapcsolatos aggodalmakat. Az euróövezetet az USA-val szembeni jelentős kereskedelmi többlete különösen sebezhetővé teszi a kereskedelmi feszültségek eszkalálódásával szemben, ami további ellenszelet jelent a közös valuta számára.

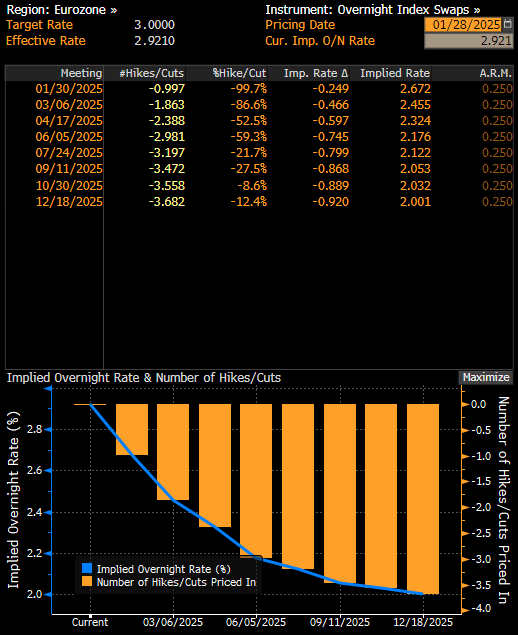

Az EKB kamatcsökkentési pályája

Az Európai Központi Bank egyre összetettebb helyzetben van, mivel a gyenge gazdasági adatok és az inflációs megbízatása között egyensúlyoz. A piaci árazás most az agresszívebb monetáris lazítással kapcsolatos várakozásokat tükrözi, és 2025-re három 25 bázispontos kamatcsökkentést áraznak be. Az EKB elnökére, Christine Lagarde-ra egyre nagyobb nyomás nehezedik, hogy az e heti ülésen foglalkozzon mind a növekedéssel kapcsolatos aggodalmakkal, mind az amerikai kereskedelmi intézkedések lehetséges hatásaival.

Implikált kamatcsökkentés az euróövezetben. Forrás: Bloomberg

Piaci kilátások

A közeljövő iránya erősen az euró további gyengülése felé mutat, mivel a dollár továbbra is erősödik. A devizapár továbbra is nagyon érzékeny az amerikai kereskedelempolitikai szalagcímekre, és a volatilitás várhatóan továbbra is magas marad, mivel a piacok megemésztik az akár 20%-os vámemelések következményeit. A hagyományos hozamelőnyt, amely normális esetben támogatná az eurót, beárnyékolják ezek a szélesebb körű makrogazdasági aggodalmak és a dollár megújult biztonságos menedékként való vonzereje.

EURUSD (D1 intervallum)

Az EURUSD a 23,6%-os Fibonacci-retracement szinthez közelít, amely egybeesik az 50 napos SMA-val. Ez a szint várhatóan erős támaszként fog működni, mivel az elmúlt két hónapban jelentős szerepet játszott a kereskedésben. Ha megfordulásra kerül sor, a 38,2%-os Fibonacci-retracement szint, majd a 100 napos SMA lesz a legfontosabb ellenállási szint, amit figyelni kell.

Az RSI megpróbálja megtörni a felfelé irányuló divergenciát, míg az MACD szigorodik és potenciális medvés divergencia jeleit mutatja, ami óvatosságot jelez a bikák számára. Forrás: xStation

Live Trading - 2026.02.10.

Talpra Tréder - 2026.02.09.

Az EURUSD visszanyerte az 1,18-as szintet a kiváló német gyártási adatoknak köszönhetően 📈

Reggeli összefoglaló (05.02.2026)

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.