- A Spotify részvények 20%-kal estek a legutóbbi csúcsokról

- A vállalat több mint 50 országban jelent be áremelést

- Az eladási hullámot a "sell-the-fact" hozzáállás vezérelte.

- Erős ugrás a havi aktív felhasználók számában 2023 második negyedévében

- Vegyes előrejelzések 2023 harmadik negyedévére

- A részvény megállította az eladást az 140 dolláros területen

Az elmúlt napokban sok minden történt a Spotify Technologies (SPOT.US), az Egyesült Államokban jegyzett svéd zenei streaming vállalat körül. A vállalat részvényárfolyama az utóbbi időben volatilis mozgásokat tapasztalt, és ezek a mozgások két eseménnyel - a bejelentett áremelésekkel és a 2023. negyedévi eredményközléssel - magyarázhatók. Nézzük meg közelebbről, mi történik a Spotify-nál!

Spotify emeli az árakat

Mielőtt megnéznénk a Spotify e héten közzétett gyorsjelentését, meg kell néznünk, mi történt a részvényekkel ezt megelőzően. A Spotify részvényeinek árfolyama 2022 eleje óta emelkedett. Július első felében azonban felgyorsult a nyereség, a részvény 2022 eleje óta nem látott szintre emelkedett. A felfelé mozdulást az a médiaspekuláció táplálta, hogy a vállalat az Apple Music és az Amazon Music hasonló lépései nyomán áremelést tervez az előfizetési csomagoknál.

Ezek a médiapletykák július 24-én, hétfőn megerősítést nyertek, amikor a Spotify bejelentette, hogy emelni fogja a prémium előfizetési csomagok árait. Az Egyesült Államokban, a vállalat legnagyobb piacán a legtöbb tervezet ára havonta 1 dollárral emelkedik, ami körülbelül 10%-os emelést jelent. Összességében a tervezetek árai több mint 50 országban emelkednek. Az emelések tényének megerősítése hétfőn a vállalat részvényeinek eladását váltotta ki, egy nyilvánvaló "eladjuk a tényt" lépés keretében.

A Spotify az elmúlt negyedévekben nehezen tudta gyorsabban növelni bevételeit, mint a költségeit, és az áremelés segíthet változtatni a helyzeten. Forrás: XTB

A Spotify az elmúlt negyedévekben nehezen tudta gyorsabban növelni bevételeit, mint a költségeit, és az áremelés segíthet változtatni a helyzeten. Forrás: XTB

A 2023. második negyedévi eredmények nem jelentenek megkönnyebbülést a befektetők számára

A Spotify részvények hétfőn regisztrált közel 5%-os esése csak a rossz hírek kezdete volt a héten a vállalat befektetői számára. A keddi eredményközlés újabb eladási hullámot indított el, a részvény 14%-kal zuhant a legalacsonyabb szintre 2023. május eleje óta. A Spotify 2023 április-júniusi időszakban elért teljesítménye leginkább vegyesnek mondható - a bevételek többé-kevésbé megfeleltek a becsléseknek, a veszteség mélyebb volt, mint egy évvel ezelőtt, a felhasználói számok pedig sokkal jobbnak bizonyultak a vártnál.

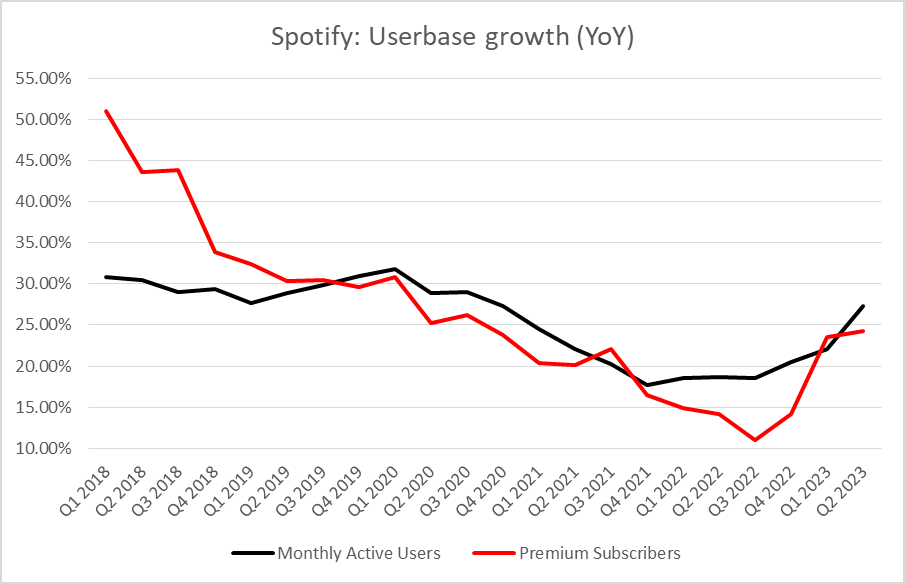

A felhasználók számának növekedési lendülete valóban lenyűgöző volt: a vállalat 27%-kal növelte MAU-bázisát az egy évvel ezelőttihez képest, és 7%-kal 2023 első negyedévének végéhez képest. Mindazonáltal ez a megugró felhasználószám nem jelentett nagyobb nyereségességet. Sőt, a veszteségek sokkal mélyebbek voltak a vártnál és az egy évvel ezelőtt jelentett veszteségeknél. Ez aggodalomra ad okot, és annak a jele, hogy a nyereségesség tartósabb javulása még várat magára.

Spotify Q2 2023 eredmények

-

Bevétel: 3,18 milliárd euró a várt 3,21 milliárd euróval szemben (+11% év/év)

-

Díjbevétel: 2,77 milliárd euró a várt 2,79 milliárd euróval szemben.

-

Havi aktív felhasználók (MAU): 551,0 millió, szemben a várt 529,9 millióval (+27% év/év)

-

Összes prémium előfizető: 220,0 millió, szemben a várt 217,1 millióval (+17% év/év)

-

Hirdetésekkel támogatott MAU-k: 343,0 millió vs. 322,8 millió várt (+34% év/év)

-

Egy felhasználóra jutó átlagos bevétel: 4,27 EUR vs. 4,38 EUR

-

Működési veszteség: -247 millió USD a várt -127,4 millió USD-vel szemben (-194,0 millió USD egy évvel ezelőtt)

-

Nettó veszteség: -302,0 millió USD a várt -123,1 millió USD-vel szemben (-125,0 millió USD egy évvel ezelőtt)

-

Egy részvényre jutó veszteség: -€1,55 vs. -€0,85 egy évvel ezelőtt

Nemcsak a Spotify bevételeinek növekedése lassul, hanem a bruttó árrés is több mint 5 éve nem látott szintre romlott. Forrás: Spotify: Bloomberg, XTB

Az áremelések 2023 negyedik negyedévéig valószínűleg nem befolyásolják érdemben az eredményt

A Spotify Technologies a 2023. második negyedévi eredmények mellett a folyó negyedévre (2023. harmadik negyedév) vonatkozó pénzügyi előrejelzéseket is közzétett. Ezek, akárcsak az eredmények, vegyesnek bizonyultak. A 3,3 milliárd eurós bevételi előrejelzés elmaradt a piaci medián becsléstől (3,42 milliárd euró). Másrészt a Spotify a negyedévre jóval kisebb működési veszteséget prognosztizál, mint amire a piac számított. A havonta aktív felhasználók száma várhatóan tovább nő, de lassabb ütemben, 3,8%-kal Q/Q, illetve 25,4%-kal éves szinten, míg a prémium előfizetők száma 1,8%-kal növekszik QoQ, illetve 22,4%-kal éves szinten 2023 harmadik negyedévében. Pozitívum, hogy a bruttó árrés a várakozások szerint a közelmúltbeli tartomány középső szintjére emelkedik.

Ami a nemrégiben bejelentett áremeléseket illeti, azok valószínűleg nem lesznek túl pozitív hatással a vállalat 2023. harmadik negyedévi eredményeire. Sőt, az áremelések hatása még negatív is lehet ebben a negyedévben! A Spotify ugyanis 1 hónapos türelmi időt biztosít a jelenlegi ügyfeleknek, mielőtt a magasabb árak hatályba lépnének. Ez azt jelenti, hogy a magasabb árak csak 2023 harmadik negyedévének utolsó hónapjában lesznek jelen, és amennyiben ezek az ügyfelek számára elrettentőnek bizonyulnak, és a Spotify szolgáltatásainak elhagyására késztetik őket, a nettó hatás 2023 harmadik negyedévében negatív lehet az eredményekre. Meg kell azonban jegyezni, hogy az Apple és az Amazon is emeli az árakat a zenei csomagjainál havi 1-2 dollárral, és ez nem vezetett jelentős ügyfélelvándorláshoz. A magasabb áraknak a Spotify értékesítésére gyakorolt hatása 2023 negyedik negyedévétől (a magasabb árak első teljes negyedéve) egyértelműen pozitív lesz.

Q3 2023 előrejelzés

-

Havi aktív felhasználók: várt 548 millióval szemben 572 millió

-

Prémium előfizetők összesen: 224,0 millió a várt 223,5 millióval szemben.

-

Bevétel: 3,3 milliárd euró a várt 3,42 milliárd euróval szemben.

-

Működési veszteség: -45 millió € a várt -83,6 millió €-val szemben

-

Bruttó árrés: 26% a várt 25,9%-kal szemben

A Spotify felhasználói bázisának növekedési üteme ismét gyorsul. Forrás: A Spotify Spotify növekedése: XTB

Kilátások nem is olyan rosszak, költségellenőrzés a reflektorfényben

Az elmúlt néhány nap korántsem volt pozitív a Spotify részvényesei számára: a részvények több mint 20%-kal estek a közelmúltbeli helyi csúcsról. Mindazonáltal, ahogyan azt már korábban említettük, az eladási hullám többnyire valószínűleg egy "sell-the-fact" lépés volt az áremelések megerősítését követően. A vállalat üzleti kilátásai nem is olyan rosszak, különösen a felhasználói számok további erőteljes emelkedésére és a magasabb ártervekre vonatkozó előrejelzések miatt.

Az, hogy ez a pozitív kilátás megvalósul-e, attól függ, hogy a magasabb csomagárak a felhasználók elvándorlásához vezetnek-e. Tekintettel azonban arra, hogy a zenei streaming-üzletágakban az elvándorlási arányok alacsonyak, és a Spotify versenytársaitól származó bizonyítékok arra utalnak, hogy az ügyfelek érzéketlenek az áremelésekre, a jövő ígéretesnek tűnik a vállalat számára. Mindazonáltal meg kell jegyezni, hogy a felhasználók számának erőteljes növekedési lendülete nem segít a Spotify-nak a befektetők figyelmét felkelteni, hacsak nem kezeli jobban a költségeket, vagy legalábbis nem mutat némi javulást a nyereségesség felé vezető úton.

Egy pillantás a grafikonra

Vessünk egy pillantást a Spotify Technologies (SPOT.US) chart H1 intervallumban, láthatjuk, hogy a részvény nemrégiben a bikás csatorna felső határa fölé tört, de a bikák nem tudták fenntartani a lendületet, és a részvények elkezdtek visszahúzódni az árfolyam-emelési híreket követően. A részvény árfolyama visszahúzódott a csatorna tartományába, majd később alatta zuhant. A csökkenés az 140 dolláros területen megállt, és a részvény elkezdett kilábalni a veszteségekből. Az emelkedés az eladás 23,6%-os retracementjénél, az 149,50 dolláros területen megállt, de a jelenlegi előpiaci jegyzések a mai napon 151,00 dollár feletti nyitást valószínűsítenek. Mindezek után a fent említett 149,50 dolláros zóna rövid távú támaszként, míg a 38,2%-os retracementtel jelölt 155 dolláros terület rövid távú ellenállásként fog működni. Forrás: xStation5

Forrás: xStation5

Live Trading - 2026.02.10.

🌍 Gyorsjelentési szezon az XTB-vel

🌍 Gyorsjelentési szezon az XTB-vel

Talpra Tréder - 2026.02.09.

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.