Tartalom:

- Az osztalékbefektetés fogalma

- Növekedési vs értékalapú részvények

- Részvényenkénti osztalék és osztalékhozam

- Record date és ex-dividend date

- A legjobb osztalékrészvény megtalálása

Az osztalékbefektetés a világ számos befektetője számára fontos stratégia. A másik oldalon ez sokaknak nagy misztikum, hiszen állandóan változó pénzügyi piaci viszonyokkal, valamint gyorsan növekvő technológiai vállalatokkal találkoznak, amelyek gyakran egyáltalán nem fizetnek osztalékot. Mégis hogyan néz ki valójában mindennapjainkban osztalékbefektetés? Mi az osztalékhozam és hogyan lehet megtalálni a legjobb osztalékrészvényt? Hogyan kezelhető az osztalékrészvény-portfólió? Ebben a rövid cikkben megpróbáljuk megválaszolni ezeket a kérdéseket.

Az osztalékbefektetés fogalma

Kezdjük az alapokkal, nevezetesen az osztalékrészvényekbe történő befektetés gondolatával. Miről van szó? Az osztalék definícióját nagyon egyszerűen meg lehet magyarázni – a társaság a nyeresége és az eredménytartaléka egy részét fizeti ki részvényeseinek. Amikor egy vállalkozás nyereséget termel és / vagy felhalmozódik az eredménytartaléka, akkor ez a bevétel újra befektethető az üzletbe, vagy osztalékként kifizethető a részvényeseknek. Annak ellenére, hogy sokféle osztalék létezik (pl. részvényosztalék vagy speciális osztalék), a leggyakoribb nyilvánvalóan a készpénz-osztalék, ami azt jelenti, hogy a társaság készpénzben fizet közvetlenül a részvényes brókernél tartott számlájára. Nyereséges és jól működő vállalkozásba fektetve a befektetők rendszeres jövedelemre lehetnek jogosultak. Hosszú távon ezek a bevételek nagyon jelentősek lehetnek, függően attól a pénzmennyiségtől, amit éppen az adott részvénybe fektetünk. Sokan a hosszú távú befektetés esszenciájának tartják ezt a fajta befektetést.

Növekedési vs. értékalapú részvények

Nyilvánvalóan nem minden vállalat fizet osztalékot – amint azt korábban említettük, néhányuk inkább a jövedelem újbóli, üzletbe való befektetését részesíti előnyben, mivel fő céljuk a növekedés. Döntő fontosságú megérteni a kétféle befektetés – a növekedési részvény és az érték alapú részvény – közötti különbséget. Általánosságban elmondható, hogy a növekedési részvények olyan vállalatokat reprezentálnak, amelyek a jövőben várhatóan magas szintű profitnövekedést mutatnak. Az ilyen vállalatok gyakran az átlagnál jobb nyereségnövekedést mutatnak. Mivel az ehhez hasonló vállalkozások további terjeszkedésre törekszenek, előfordulhat, hogy egyáltalán nem fizetnek osztalékot, vagy csak viszonylag szerény összegeket fizetnek ki. Cserébe részvényárfolyamuk potenciálisan felülmúlhatja a többi piaci szereplőt.

Másrészt, az értékalapú részvények általában olyan jól kiépített vállalatokat képviselnek, amelyek valódi potenciáljuk alatt kereskednek. Ennek ellenére ezek a cégek továbbra is jó alapokkal rendelkeznek, mivel üzleti modelljeik gyakran stabilak és kiszámíthatóak. Annak ellenére, hogy bevétel- és jövedelemszerzésük viszonylag szerénynek tekinthető (a növekedési részvényekhez képest), gyakran fizetnek osztalékot. Ezért az osztalékbefektetők általánosságban elmondható, hogy jobban érdeklődnek az értékalapú részvények iránt, mivel ez egybevág céljukkal, hogy rendszeres osztalékfizetésben részesüljenek.

Részvényenkénti osztalék és osztalékhozam

Vannak bizonyos fogalmak, amelyekkel az osztalékbefektetőknek tisztában kell lenniük. Először is, az egy részvényre jutó osztalék (DPS – dividend per share) nagyon hasznosnak bizonyulhat, mivel megmutatja az egyes részvények osztalékának mennyiségét egy adott időszakra. Segít a befektetőknek megvizsgálni, hogy a társaság képes-e növelni osztalékát az idő múlásával. A DPS kiszámítása úgy történik, hogy a bizonyos időtartamon belül kifizetésre jóváhagyott osztalékot (kifizetési ráta) elosztjuk a forgalomban lévő részvények darabszámával.

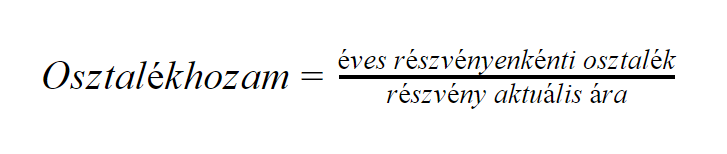

Egy másik kulcsfontosságú tényező az osztalékhozam (dividend yield), amely az osztalékot az aktuális részvényárfolyam százalékában méri. Emiatt csakis az osztalékhozamát mutatja a részvénybefektetésnek.

1. példa: A vállalat árfolyamát részvényenként 100 dolláron kereskedik, és évente egyszer 4 dollár osztalékot fizet. Ezután az osztalékhozam 4% (4 dollár osztva 100 dollárral).

2. példa: A következő vállalat is 100 dolláron áll, de minden negyedévben 1 dollár osztalékot fizet. Ezért az éves osztalék szintén 4 dollárt tesz ki. Ebben az esetben is 4% az osztalékhozam.

Nyilvánvalóan az osztalékhozam alkalmazható a különböző típusú befektetések összehasonlításának céljából, például részvényvásárlás, készpénz letétbe helyezése, ingatlanvásárlás passzív jövedelem céljából és még sok más.

Record date és ex-dividend date

Miután a társaság bejelentette az osztalékfizetést, a cég meghatározza a nyilvántartásba vétel napját (record date), amikor a befektetőknek részvényesként a társaság könyveiben kell szerepelniük, hogy jogosultak lehessenek az osztalékfizetésre. Itt jön az ex-dividend date kulcsfontosságú koncepciója - a befektetőknek azon a napon már bitrokolniuk kell a részvényeket, hogy jogosultak lehessenek az osztalékra. Ha valaki az ex-dividend date napján vagy később vásárol részvényt, akkor nem jogosult az osztalékra. Az ex-dividend date napját általában két nappal a nyilvántartásba vétel napja (record date) előtt határozzák meg, amely a részvények T+2 elszámolási ciklusából származik. Ezt a megközelítést alkalmazzák a legtöbb fejlett pénzügyi piacon (például USA, Egyesült Királyság vagy Németország). Érdemes megemlíteni, hogy azok a befektetők, akik a részvényeket az ex-dividend date napja után adják el, továbbra is jogosultak osztalékra, hogyha a vállalat azon döntése, hogy ki kaphat osztalékfizetést, a nyilvántartásba vétel napján (record date) alapul.

Példa a T+2 elszámolására: A record date péntek, míg az ex-dividend date napja csütörtök. Ebben az esetben a befektetőknek szerdán (vagy korábban) kell megvásárolniuk a részvényeket az osztalék megszerzéséhez.

A legjobb osztalékrészvény megtalálása

Az osztalékbefektetés rövid bemutatása után térjünk át a legjobb osztalékrészvények megtalálására. Általában az osztalékbefektetők rendszeres passzív jövedelmet szeretnének elérni – ez a fő céljuk. Ezért az erős osztalékhozam kulcsfontosságú szempont lenne az ígéretes befektetés beazonosítása szempontjából. Valójában sok vállalat nyújt kielégítő hozamot, amely gyakran meghaladja a 4%-ot. Mindazonáltal szem előtt kell tartani, hogy az osztalékhozam abból adódik, hogy a társaság egy részvényre jutó éves osztalékát elosztjuk a jelenlegi részvény árfolyamával. Amikor részvényárfolyam emelkedik, a hozam csökken. Másrészt, ha a részvényárfolyam csökken, a hozam váratlanul megemelkedhet. Éppen ezért egy rendkívüli hozam arra utalhat, hogy a cég nehéz időket él, és a befektetők eladják a részvényeiket.

Felhívjuk figyelmét, hogy a bemutatott adatok a múltbeli teljesítményadatokra vonatkoznak, és ezek nem megbízható mutatói a jövőbeli teljesítménynek.

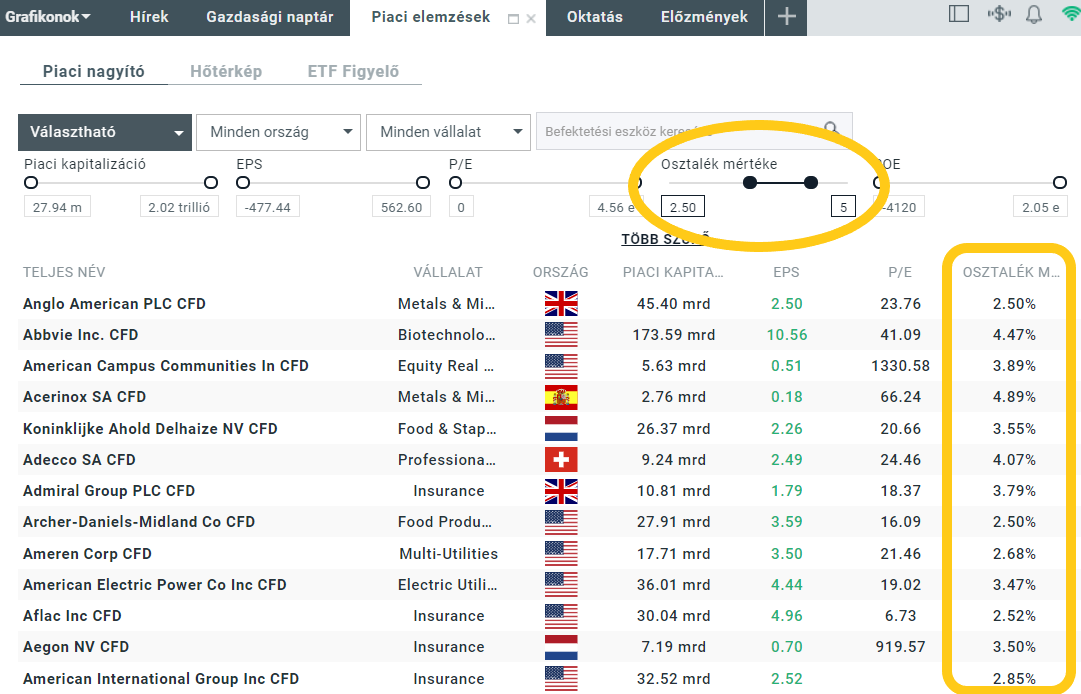

A piaci nagyító hasznos lehet azon befektetők számára, akik bizonyos osztalékhozamot keresnek. Forrás: xStation5.

A kiváló osztalékrészvénynek a rendszerességgel kellene társulnia. Az osztalékbefektetők körében népszerűségre vágyó vállalatok általában megbízható osztalékpolitikát igyekszenek folytatni, mivel ez meghatározza a részvényeseinek kifizetett osztalék összegét, valamint az osztalék kifizetésének gyakoriságát. Egyes jó alapokkal rendelkező vállalatok az osztalékuk éves növelését ígérik. A fellendülések és a zuhanások ellenére sokuknak sikerül elérni ezt a lenyűgöző eredményt. Nyilván több ilyen társaság található a fejlett piacokon, és a befektetőket különösebben két részvénylista érdekelheti:

- Osztalék-királyok – US500 társaságok, amelyek több mint 50 egymást követő éven át növelték osztalékukat.

- Osztalék-arisztokraták – US500 társaságok, amelyek több mint 25 egymást követő éven át növelték osztalékukat.

Felhívjuk figyelmét, hogy a bemutatott adatok a múltbeli teljesítményadatokra vonatkoznak, és ezek nem megbízható mutatói a jövőbeli teljesítménynek.

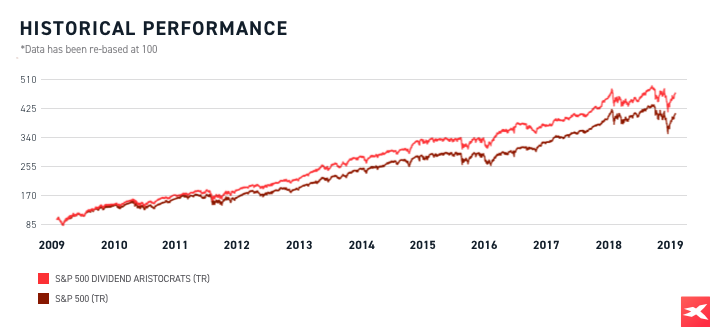

Az US500 osztalék-arisztokraták teljes hozama (az osztalékokkal együtt) felülmúlja az US500 teljes hozamát a 2009-es évtől számítva. Forrás: S&P Dow Jones indexek

A kiváló minőségű osztalékrészvények gyakran megtalálhatók a piacvezető, jól megalapozott vállalatok között. Ideális esetben az osztalékrészvénynek erős márkája van, amelyet az ipar széles körben elismer. A kiváló osztalék kiválasztása a fundamentumokról szól. A vállalatnak egészséges vagyonmérleggel kell rendelkeznie, adóssághiány nélkül. Iparágtól függően a cég adósság / sajáttőke arányának nem szabad különösebben magasnak lennie. Annak ellenére, hogy ez megakadályozhatja a vállalat növekedését – hogy elérje a maximális potenciált, a túl sok fellendítő válság idején veszélyt jelenthet az osztalékfizetésekre.

A stabil bevétel és a bevétel növekedése döntőnek tűnik, mivel a jövőbeni osztalék könnyen megjósolható. Ami a jövedelmet és a pénzáramlást (cash flow) illeti , a befektetőknek alapvetően ugyanazokat a tulajdonságokat keresik – egyenletes növekedést, vagy legalább stabilitást.

A növekvő vállalkozások nemcsak érdemi osztalékhozamot képesek biztosítani, hanem idővel emelik az egy részvényre jutó osztalékot is. Gondoljon azokra a vállalatokra, amelyek az osztalék-arisztokratákhoz vagy osztalék-királyokhoz tartoznak – a befektetők úgy vélik, hogy a “trend” folytatódik. Ezért ezek a vállalatok folyamatosan igyekeznek megfelelni az elvárásoknak.

Felhívjuk figyelmét, hogy a bemutatott adatok a múltbeli teljesítményadatokra vonatkoznak, és ezek nem megbízható mutatói a jövőbeli teljesítménynek.

A legjobb osztalék-társaságok képesek folyamatosan növelni az egy részvényre jutó osztalékot. Feltételezve, hogy idővel a részvényárfolyam is emelkedik, a befektetők jelentős hasznot érhetnek el. Forrás: mauldineconomics.com

Összefoglalva: az osztalékrészvények tökéletes befektetések a hosszú távú befektetők számára, mivel több éven keresztül tartva kiváló hozamot kínálhatnak. A mai alacsony kamatkörnyezetben a választék meglehetősen korlátozott, mivel a kötvények és a bankbetétek nem képesek versenyezni a megannyi kedvező százalékkal rendelkező osztalékrészvénnyel. Épp emiatt a részvénypiacok egyre több embert csábítanak magukhoz– némelyikük már meghozta döntését, miszerint tőkéjét áthelyezi a már bevált, vagy ígéretes osztalékrészvényekbe.

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.