XTB ha elaborado el informe ‘El futuro del ahorro en España’, un documento en el que se analiza la situación del ahorro en España, sus perspectivas de cara a futuro y las nuevas opciones de ahorro a las que pueden acceder los españoles para conservar su dinero y poder adquisitivo.

XTB ha elaborado el informe ‘El futuro del ahorro en España’, un documento en el que se analiza la situación del ahorro en España, sus perspectivas de cara a futuro y las nuevas opciones de ahorro a las que pueden acceder los españoles para conservar su dinero y poder adquisitivo.

España no es país para ahorradores. Al menos así lo desprenden diversos estudios que tratan de explicar por qué en nuestro país ahorramos comparativamente menos que nuestros vecinos europeos. El aumento considerable del coste de la vida, los bajos salarios, unas pensiones públicas generosas, la falta de educación financiera o directamente el carácter mediterráneo son motivos que, en mayor o menor medida, ayudan a explicar por qué las huchas de los españoles apenas reciben dinero a final de mes. Pero ¿qué se entiende exactamente como ahorro? ¿Cuál es la situación actual en España? ¿Y qué debemos esperar en los próximos años? Desde XTB, hemos elaborado el informe ‘El futuro del ahorro en España’, un documento en el que se analiza la situación del ahorro en España, sus perspectivas de cara a futuro y las nuevas opciones de ahorro a las que pueden acceder los españoles para conservar su dinero y poder adquisitivo.

¿Qué es el ahorro?

Cuando se habla de ahorro, este concepto suele definirse como “reservar una parte de los ingresos ordinarios” o “guardar dinero como previsión para necesidades futuras”. Estas definiciones, sin embargo, no tienen en cuenta un detalle de gran importancia: el poder adquisitivo, un concepto que debe considerarse a la hora de definir no solo el ahorro, sino también su importancia.

Incrementar el dinero que se guarda en una cuenta corriente no es ahorrar, sino acumular capital. Para abordar la total dimensión del ahorro, este concepto debería explicarse como la acción de reservar una parte de los ingresos percibidos manteniendo el poder adquisitivo en el futuro para cubrir posibles necesidades financieras. Al ampliar esta definición, se extrae no solo la importancia de mantener el poder adquisitivo, sino también la importancia de ahorrar en periodos con una alta inflación, donde este poder, por naturaleza, disminuye.

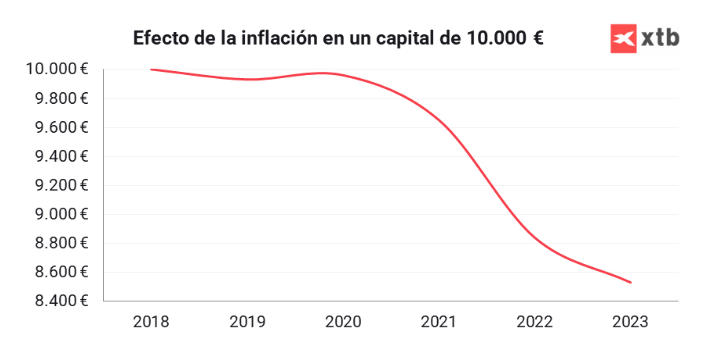

En este sentido, conviene tener en cuenta que los periodos inflacionistas traen consigo una mayor presión para tratar de obtener rentabilidad de los ahorros. En el último lustro, donde la economía se vio afectada por estos episodios, un capital de 10.000 euros que hubiera quedado intacto en una cuenta corriente tendría hoy en día un valor real de 8.500 euros, si se tiene en cuenta el IPC. Es decir: en estos cinco años, el capital inicial habría perdido un 15% de su valor. Este hecho pone de manifiesto que los ahorradores deben fijarse no solo en ahorrar, sino también en la manera de hacerlo.

Fuente: elaboración propia aplicando datos del IPC anuales extraídos del INE

¿Por qué es importante el ahorro?

Por norma general, las personas suelen ahorrar de forma inconsciente una parte de su renta, ya sea por tradición, incertidumbre o planificación futura. Las ventajas de este acto pueden resumirse en dos términos: estabilidad e independencia.

- Estabilidad: saber que, si el individuo se ve afectado por un evento que suponga una necesidad de capital, podrá hacerlo frente sin ver alterada su vida es una de las grandes ventajas del ahorro. Aquellos que cuentan con ahorros previos, o el comúnmente denominado “colchón de seguridad”, pueden solucionar sus gastos imprevistos sin mayores dificultades. Por el contrario, la falta de ahorro tiene como consecuencia o bien no poder hacer frente al gasto o bien tener que recurrir a fuentes de financiación, generalmente, además, mediante el uso del crédito de tarjeta o préstamos rápidos, que suelen aplicar un coste de tipo de interés muy elevado, lo que agrava la situación patrimonial de quien los utiliza.

- Independencia: el ahorro es clave para alcanzar la independencia financiera, que se manifiesta en el momento en el que las personas se ven cada vez menos afectadas si una de sus fuentes de ingresos merma o desaparece. Cada vez son más los que persiguen el sueño de la denominada “independencia financiera” en la que el individuo alcanza un punto en el que incluso puede abandonar su dedicación habitual para centrarse en sus hobbies teniendo cubiertos los gastos por ingresos provenientes de su ahorro. Si se carece de ahorros previos, el grado de dependencia sobre la fuente de ingresos principal es muy elevado, lo que puede llegar a provocar problemas financieros en el momento en el que esta se ve alterada.

Ahorrar es clave para alcanzar la libertad financiera, pero este acto no solo tiene importancia a nivel individual. Al contrario, el ahorro, también juega un papel en la economía de los países, ya que está ligado con su capacidad de financiación. Cuanto más se ahorre en una economía, mayor será la cantidad de recursos disponibles para acometer en gastos e inversiones. Así, los países que cuentan con una alta tasa de ahorro entre sus habitantes parten con las bases necesarias para seguir financiando sus inversiones y aumentando su capacidad futura. Por el contrario, aquellos que cuentan con niveles de ahorro muy bajos, se ven obligados a obtener financiación mediante otras vías, especialmente la emisión de deuda, algo que lastra el crecimiento futuro y puede, incluso, poner en jaque la sostenibilidad de un país.

Fuente: Elaboración propia a partir de los datos de OCDE (2022 o último periodo disponible)

Aun así, es importante tener en cuenta que el ahorro es, por definición, el antagonista del consumo y que niveles excesivamente elevados de ahorro pueden derivar en consumos bajos y, por tanto, lastrar el crecimiento económico de un país.

La situación del ahorro en España: ¿cuánto ahorran los españoles?

La situación del ahorro en España puede definirse como compleja. Más allá del espejismo vivido en los años del coronavirus, donde las economías desarrolladas vieron como su tasa de ahorro se disparaba, la realidad es que el escenario español no es alentador. De hecho, el porcentaje de renta que actualmente destinan los españoles a ahorrar se sitúa en niveles más bajos que antes de la irrupción de la Covid-19 y no parece que la situación vaya a revertirse radicalmente a futuro.

Según la encuesta “Hábitos de Ahorro e Inversión en España”, encargada por XTB en julio de 2023, de media, un 60% de la población encuestada reconocía que podía ahorrar una cuantía media de 285 € al mes, una cifra similar a la señalada en la última “Encuesta de Competencias Financieras” elaborada por el Banco de España. Por el contrario, un 40% se muestra incapaz de poder llegar a fin de mes con un excedente positivo de dinero.

Al incluir en el cálculo de ahorro medio español no solo a aquellos que sí logran conservar parte de sus ingresos sino también a aquellos que no pueden ahorrar a final de mes, se obtiene que la media de ahorro de los españoles se sitúa en torno a los 171 euros por persona. Esta cifra se mantiene en línea con los datos que arrojan encuestas como las de Euromonitor o la propia OCDE, que sitúan el ahorro medio en España entre los 120 y los 150 euros por persona.

Si comparamos la situación española con la del resto de Europa, comprobamos que nuestro país se encuentra en una situación semejante a la de otros países mediterráneos, pero lejos de otros países vecinos. Así, mientras que en países como Alemania, Francia o Bélgica las tasas de ahorro se sitúan en un 12%, en España, Italia o Portugal este porcentaje no supera el 6%.

¿Por qué no ahorran los españoles?

A la hora de analizar las razones por las que los españoles no ahorran, hay un término que destaca sobre los demás: el coste de vida. Casi un 72% de los encuestados incluyó ese motivo dentro de sus respuestas, hecho que no hace sino reflejar cómo gastos como el alquiler, las hipotecas, la educación o muy especialmente los alimentos han experimentado un notable crecimiento en los últimos años. La precariedad salarial (42%) y la existencia de gastos imprevistos (37,6%) fueron también algunos de los motivos más relevantes que se señalaron como condicionantes para no poder ahorrar a fin de mes.

Fuente: Encuesta 'Hábitos de Ahorro e Inversión en España' XTB (2023)

Razones por las que los españoles ahorran

Los motivos que llevan a los españoles a ahorrar, por su parte, pueden clasificarse en dos categorías: a corto plazo y a largo plazo.

- Ahorro a corto plazo: entre los motivos que llevan a los españoles a ahorrar a corto plazo, destaca organizar unas vacaciones o un viaje. La compra de ropa, caprichos y dispositivos electrónicos también se posicionan como uno de los principales objetivos de ahorro a corto plazo.

- Ahorro a largo plazo: las razones que llevan a los españoles a ahorrar a largo plazo están lideradas por la creación de un colchón de seguridad que les permita disfrutar de una cierta estabilidad financiera. La jubilación, la compra de un vehículo, una reforma y la educación de los hijos se posicionan como otros de los principales motivos del ahorro a largo plazo.

A pesar de estos objetivos, son pocos los españoles que cuentan con productos financieros de ahorro. Según la última “Encuesta de Competencias Financieras” del Banco de España, un 98% de los españoles contamos con una cuenta corriente, mientras que solo un 41% cuenta con algún producto de ahorro, entre los que se incluyen cuentas de ahorro, planes de pensiones, fondos de inversión, acciones, renta fija o criptomonedas. De estos instrumentos de ahorro, el plan de pensiones (20%) se posiciona como el más popular entre los encuestados, seguido por las cuentas de ahorro (18%) o las acciones (14%).

¿Cómo ahorrar para el futuro? El papel de los ETF

En las últimas décadas, ha irrumpido un nuevo producto de ahorro e inversión que está alterando el ecosistema: los ETF, también conocidos como fondos de inversión cotizados. Estos instrumentos surgieron en la década de los 90 en Estados Unidos con el propósito de replicar de forma económica y sencilla el comportamiento de un índice bursátil y han alcanzado el éxito gracias a sus bajos mínimos de inversión, la facilidad de compraventa y, sobre todo, a unos bajos costes.

Según los datos de Lipper Data para la consultora PwC, los ETF han vivido un crecimiento exponencial a escala global, llegando a alcanzar los 11.464 miles de millones de dólares en activos bajo gestión. Detrás de este éxito, encontramos varios factores, entre los que destacan los bajos mínimos de inversión, la facilidad de compra y venta y, muy especialmente, sus reducidos costes. Precisamente este último, los bajos costes de inversión es sin duda alguna el mayor factor diferencial de los ETFs frente a otros productos similares como los fondos de inversión. De media, un fondo de inversión sobre renta variable tiene unos costes totales asociados del 1,80% frente a un 0,37% que ofrecen los ETFs en esta misma categoría, según datos de LSEG Lipper. Esto significa pagar aproximadamente una quinta parte de comisiones al año en comparación con un fondo de inversión. En cuanto a los fondos de renta fija, la comisión media de un ETF se sitúa en el 0,20%, menos de la mitad en comparación con el 0,57% que cobra un fondo de inversión en esta categoría.

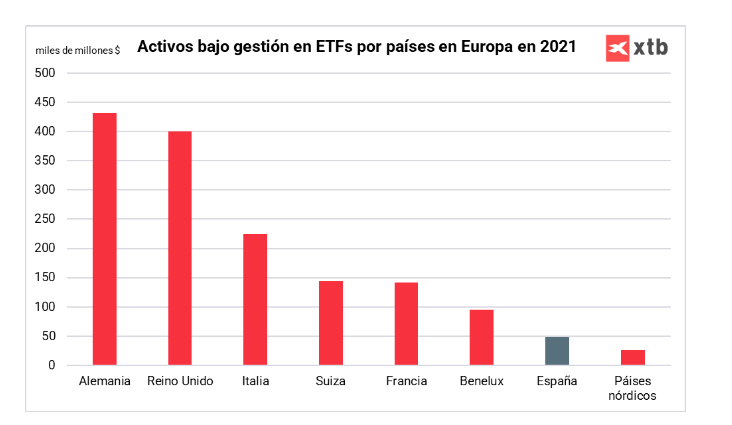

La contratacion de estos activos se concentra, principalmente, en Estados Unidos, que concentra el 70% del volumen total. Europa, por su parte, solo representa un 15% del total, principalmente por la falta de interés de los inversores minoristas. En este marco, Alemania lidera la contratación de ETF, con algo más de 432 miles de millones de euros en activos bajo gestión según cifras de 2021. Detrás del éxito alemán, se encuentran los planes de inversión, una cartera personalizada de ETFs que permite contratar estos instrumentos de forma sencilla y adaptada a la capacidad económica, horizonte de inversión y nivel de riesgo de cada usuario.

Fuente: BlackWater Search and Advisory

Los ETF en España: un nuevo horizonte

La incertidumbre que asola España y los cambios que se han sucedido en los últimos años están cambiando la manera el sector de la inversión, donde la contratación de ETFs está experimentado un notable aumento frente a otros instrumentos tradicionales. Así, un 2,4% del total de la población ha mostrado una predisposición muy alta a adquirir ETFs a lo largo del próximo año, lo que supone un crecimiento del 99% frente a datos del año anterior. Todo esto sitúa a nuestro país como el gran mercado a conquistar por todas las empresas distribuidoras de ETFs.

Este crecimiento esperado en ETFs vendrá también acompañado por un aumento considerable tanto en el número como en el volumen de los Planes de Inversión. Las cifras plantean una batalla a futuro que enfrentará a los ETF y planes de inversión contra los fondos de inversión y, a mayor escala, a los neobrókers y neobancos contra los bancos. Los ahorradores decidirán quién será el gran vencedor.

Si quieres saber más sobre el ahorro en España, puedes descargar aquí el informe completo de XTB.

FAQ

Cuando se habla de ahorro, este concepto suele definirse como “reservar una parte de los ingresos ordinarios” o “guardar dinero como previsión para necesidades futuras”. Para abordar la dimensión total de este concepto, sin embargo, se debería definir el ahorro de la siguiente manera: acción de reservar una parte de los ingresos percibidos manteniendo el poder adquisitivo en el futuro para cubrir posibles necesidades financieras. Al ampliar esta definición, se extrae no solo la importancia de mantener el poder adquisitivo, sino también la importancia de ahorrar en periodos con una alta inflación, donde este poder, por naturaleza, disminuye.

Las principales ventajas del ahorro son:

- Estabilidad: saber que, si el individuo se ve afectado por un evento que suponga una necesidad de capital, podrá hacerlo frente sin ver alterada su vida es una de las grandes ventajas del ahorro. Aquellos que cuentan con ahorros previos, o el comúnmente denominado “colchón de seguridad”, pueden solucionar sus gastos imprevistos sin mayores dificultades. Por el contrario, la falta de ahorro tiene como consecuencia o bien no poder hacer frente al gasto o bien tener que recurrir a fuentes de financiación, generalmente, además, mediante el uso del crédito de tarjeta o préstamos rápidos, que suelen aplicar un coste de tipo de interés muy elevado, lo que agrava la situación patrimonial de quien los utiliza.

- Independencia: el ahorro es clave para alcanzar la independencia financiera, que se manifiesta en el momento en el que las personas se ven cada vez menos afectadas si una de sus fuentes de ingresos merma o desaparece. Cada vez son más los que persiguen el sueño de la denominada “independencia financiera” en la que el individuo alcanza un punto en el que incluso puede abandonar su dedicación habitual para centrarse en sus hobbies teniendo cubiertos los gastos por ingresos provenientes de su ahorro. Si se carece de ahorros previos, el grado de dependencia sobre la fuente de ingresos principal es muy elevado, lo que puede llegar a provocar problemas financieros en el momento en el que esta se ve alterada.

Encuestas como las de Euromonitor o la propia OCDE sitúan el ahorro medio en España entre los 120 y los 150 euros por persona. Por su parte, la encuesta “Hábitos de Ahorro e Inversión en España”, encargada por XTB, eleva este ahorro a 171 euros por persona.

El principal motivo por el que los españoles no ahorran es el coste de vida. La precariedad salarial y la existencia de gastos imprevistos se posicionan como otros condicionantes que impiden ahorrar a fin de mes.

Los motivos por los que los españoles ahorran se pueden dividir en dos categorías: a corto plazo y a largo plazo.

- Ahorro a corto plazo: entre los motivos que llevan a los españoles a ahorrar a corto plazo, destaca organizar unas vacaciones o un viaje. La compra de ropa, caprichos y dispositivos electrónicos también se posicionan como uno de los principales objetivos de ahorro a corto plazo.

- Ahorro a largo plazo: las razones que llevan a los españoles a ahorrar a largo plazo están lideradas por la creación de un colchón de seguridad que les permita disfrutar de una cierta estabilidad financiera. La jubilación, la compra de un vehículo, una reforma y la educación de los hijos se posicionan como otros de los principales motivos del ahorro a largo plazo.

¿Qué son los mercados emergentes y cómo invertir en ellos?

¿Qué son las señales de trading y cómo usarlas?

Estrategias para invertir en energías renovables

Este material es una comunicación publicitaria. La presente comunicación publicitaria no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley de los Mercados de Valores y de los Servicios de Inversión.

La presente comunicación publicitaria se ha preparado con la mayor diligencia, transparencia y objetividad posible, presentando los hechos conocidos por el autor en el momento de su creación y está exento de cualquier elemento de análisis. Esta comunicación publicitaria se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual, y no representa ninguna estrategia de inversión ni recomendación.

En caso de que la comunicación publicitaria contenga información sobre el rendimiento o comportamiento del instrumento financiero al que se refiere, esto no constituye ninguna garantía o previsión de resultados futuros. El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene la presente comunicación publicitaria.