El TIN y TAE son dos conceptos fundamentales dentro del mundo financiero, ya que expresan los costes y beneficios que se pueden conseguir al contratar determinados productos. En este artículo, te contamos qué son y en qué se diferencian.

El TIN y TAE son dos conceptos fundamentales dentro del mundo financiero, ya que expresan los costes y beneficios que se pueden conseguir al contratar determinados productos. En este artículo, te contamos qué son y en qué se diferencian.

Cuando se trata de valorar y comparar productos financieros, hay ciertos conceptos que es imprescindible comprender. El TIN y la TAE (Tipo de Interés Nominal y Tasa Anual Equivalente, respectivamente) son dos de ellos. Estos dos términos juegan un papel importante tanto en el mundo de las finanzas como en el de la inversión, ya que determinan cuál será el coste que deberemos asumir por contratar determinados productos financieros, como un préstamo, una hipoteca, depósito. Pero ¿qué son exactamente el TIN y la TAE y en qué se diferencian?

¿Qué es el TIN?

El TIN, siglas con las que se conoce al Tipo de Interés Nominal, es un porcentaje que representa cuál será el coste o rendimiento de un determinado producto financiero sin tener en cuenta ningún tipo de gasto o comisión asociada. Dicho de otra manera, se trata de un indicador que refleja la cantidad de dinero que deberemos abonar al banco por contratar un producto, como un préstamo o hipoteca, o, en el caso contrario, cuál será el dinero que el banco deberá pagarnos por invertir en ciertos instrumentos, como los depósitos o las cuentas remuneradas. Este porcentaje se acuerda antes del momento de contratación entre el usuario y el banco y, por norma general, suele calcularse de forma mensual.

El TIN es un indicador clave en el mercado financiero, ya que expresa con exactitud cuál será el interés que se asumirá por contratar o invertir en un determinado producto. Este indicador resulta de gran utilidad para comparar productos financieros de la misma naturaleza, siempre y cuando las condiciones sean homogéneas, y se emplea en productos tan populares como las hipotecas, los préstamos personales, los depósitos bancarios o las cuentas remuneradas. Entre sus principales características, destacan:

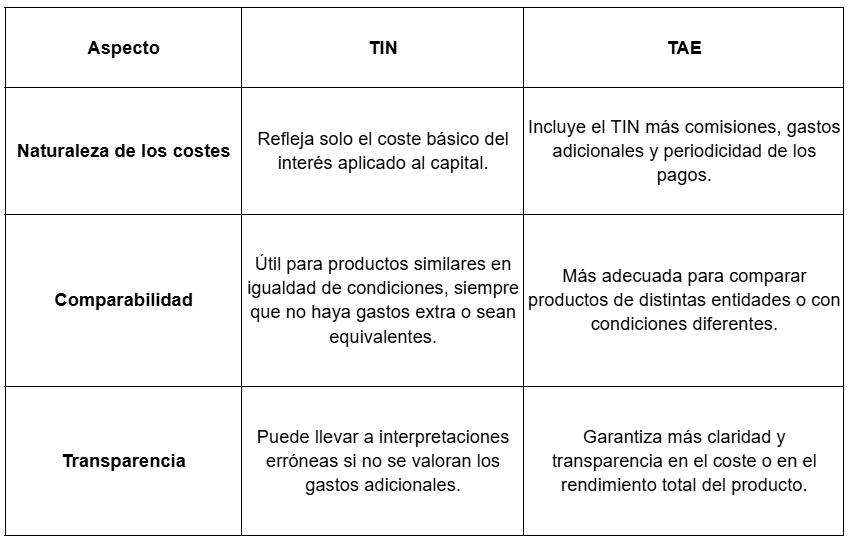

- No incluye costes adicionales. El TIN sólo refleja el interés aplicable al capital prestado o invertido. Es decir, excluye las comisiones bancarias, como pueden ser las de apertura, mantenimiento o cancelación, así como cualquier otro tipo de gasto adicional.

- Periodicidad variable. Aunque en España lo más habitual es que se exprese de manera mensual, también puede calcularse para periodos más cortos (semanales) o largos (trimestrales, anuales).

- Capitalización de los intereses. El TIN no tiene en cuenta la capitalización de intereses ni su impacto en el coste o beneficio del producto.

Al recoger tan solo cuál será el interés aplicable a un producto financiero, el TIN proporciona una imagen parcial de los costes que se asumirán por determinados productos, ya que no incluye ni las comisiones bancarias ni los posibles gastos asociados a la contratación. Por ello, y pese a que es útil como referencia, se debe combinar con la TAE para conocer cuál será el coste completo del producto.

¿Qué es la TAE?

La TAE, siglas de Tasa Anual Equivalente, es un indicador que mide el coste o rentabilidad de un producto financiero de forma más completa que el TIN. Expresada como un porcentaje anualizado, la TAE refleja cuáles serán los tipos de interés que se asumirán por la contratación del producto, las comisiones y gastos asociados, así como la frecuencia de pagos acordada con el banco. O lo que es lo mismo: incluye tanto el TIN como cualquier otro coste que pueda derivar de la contratación del producto. Para calcularla, se aplica la siguiente fórmula matemática:

TAE = (1+r/f)^f-1

Donde r es el TIN, expresado en tanto por cierto, y f la frecuencia de pagos

Este indicador resulta de gran utilidad para comparar productos financieros de forma completamente transparente, ya que sintetiza el coste y beneficio real que se asumirá al contratar un producto. Entre sus principales características, destacan:

- Incluye todos los costes. La TAE recoge todas las comisiones bancarias de los productos financieros, así como la frecuencia de pagos y los costes asociados. De este modo, ofrece una panorámica precisa del coste o rendimiento total del producto.

- Periodicidad ajustada. A diferencia del TIN, que puede expresarse de forma semanal, mensual, trimestral o anual, la TAE solo se anuncia como un porcentaje anualizado.

- Reflejo del coste total. La TAE es una medida transparente del desembolso total que supone un préstamo o una hipoteca o del rendimiento de una inversión, ya que recoge todos los costes asociados.

- Capitalización de intereses. Refleja la capitalización de intereses del producto, ya que tiene en cuenta la frecuencia con la que se realizan los pacos.

- Ámbito de aplicación. Es obligatoria en la publicidad y en la documentación de productos financieros para garantizar la transparencia y facilitar comparativas.

Principales diferencias entre TIN y TAE

Aunque la TIN y la TAE están estrechamente relacionados, entre ambos conceptos existen unas diferencias fundamentales que se deben conocer de cara a contratar cualquier producto financiero.

Mientras que el TIN ofrece una visión parcial de los gastos y beneficios que se obtendrían, la TAE nos muestra una panorámica completa del producto financiero. Por eso, es fundamental comprender las diferencias entre ambos conceptos, ya que nos permitirá huir de ofertas que, aunque a primera vista puedan resultar atractivas, no sean en realidad tan beneficiosas. En este sentido, comprender las diferencias entre TIN y TAE será clave de cara a comparar distintos productos financieros, como un préstamo, depósito e hipoteca, y para evitar sorpresas imprevistas que puedan afectar a nuestras finanzas personales.

Invertir con XTB

En XTB, puedes invertir hasta 100.000 euros al mes sin comisiones de compra y venta en más de 3.500 acciones y 700 ETF de grandes compañías a escala global. Además, aquellos que quieran invertir en varios tipos de activos a la vez pueden hacerlo a través de nuestros planes de inversión, una funcionalidad que permite combinar distintos títulos, programando las aportaciones de manera periódica y eligiendo tanto el importe como el plazo o método de pago. En concreto, nuestros usuarios pueden crear su plan de inversión a partir de tan sólo 15 euros, pudiendo elegir hasta 9 ETFs diferentes en cada uno de sus planes.

¿Qué son las crisis económicas y cómo afectan al mercado?

¿Qué es la inflación subyacente y cómo afecta a los precios?

¿Qué es el PIB y cómo influye en tus inversiones?

Este material es una comunicación publicitaria. La presente comunicación publicitaria no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley de los Mercados de Valores y de los Servicios de Inversión.

La presente comunicación publicitaria se ha preparado con la mayor diligencia, transparencia y objetividad posible, presentando los hechos conocidos por el autor en el momento de su creación y está exento de cualquier elemento de análisis. Esta comunicación publicitaria se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual, y no representa ninguna estrategia de inversión ni recomendación.

En caso de que la comunicación publicitaria contenga información sobre el rendimiento o comportamiento del instrumento financiero al que se refiere, esto no constituye ninguna garantía o previsión de resultados futuros. El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene la presente comunicación publicitaria.