Hace apenas dos semanas, el mundo disfrutaba de precios del petróleo extremadamente bajos (para los estándares actuales). El precio del Brent cayó a 70$ por barril y fue el más bajo desde diciembre de 2021. Sin embargo, ¡tuvimos que pagar incluso 15$ más por el mismo barril de Brent esta mañana! Un cambio tan volátil en los precios del petróleo puede deberse a un recorte inesperado de la producción de los países de la OPEP, Rusia y Kazajstán. Parecía que los precios más bajos del petróleo ayudarían a la economía global a emerger más rápido del período de alta inflación, pero ya no parece tan seguro.

¡Los precios del petróleo son mucho más altos en casi toda la curva de futuros que hace una semana! Fuente: Bloomberg, XTB

OPEP recorta producción en más de 1 millón de barriles

El comité asesor de la OPEP+ se reunió el primer día hábil de abril he hizo recomendaciones sobre los niveles de producción en el próximo mes. De hecho, la reunión en sí no fue un detonante para el movimiento en los precios. Los países de la OPEP acordaron durante el fin de semana hacer recortes de producción voluntarios para estabilizar los precios en el mercado del petróleo. No hace falta decir que esta es una respuesta a la reciente caída en el mercado del petróleo, cuando los precios cayeron en medio del deterioro de la confianza en torno a los bancos. Sin embargo, esas caídas ya se recuperaron en su mayoría. Sin embargo, se anunció un recorte de producción de 1,16 millones de barriles, siendo Arabia Saudita responsable de alrededor de 500k bpd e Irak de otros 211k bpd. Emiratos Árabes Unidos, de los que recientemente se rumoreaba que estaban considerando la salida de la OPEP en un intento por expandir la producción, acordaron un recorte de 144k bpd. Kuwait está listo para reducir la producción en 128k bpd.

Sin embargo, también se anunciaron recortes de producción fuera de la OPEP. Rusia anunció que ampliará su recorte de 500k bpd hasta fin de año (que estaba programado para finalizar en junio). Kazajistán, también miembro de la OPEP+, redujo su producción en 78k bpd.

La OPEP recortó la producción antes, pero esta vez será más 'real'

No hay que olvidar que esta no es la primera vez que la OPEP recorta la producción. El cártel anunció un recorte de 2 millones de barriles en octubre del año pasado. Sin embargo, el recorte de producción 'real' fue mucho menor ya que los países ya no cumplían con las cuotas. No obstante, los recortes ascenderán ahora a un total de 3,66 millones de barriles, lo que supone en torno al 3,7% de la oferta mundial. Los nuevos recortes de producción no son simplemente un ajuste a la realidad como lo era antes. Los recortes de producción actuales están configurados para ser entregados a través de países que tienen medios para producir más. Además, la naturaleza sorprendente de la decisión está teniendo un gran impacto.

La política juega un papel clave: Arabia Saudita está furiosa

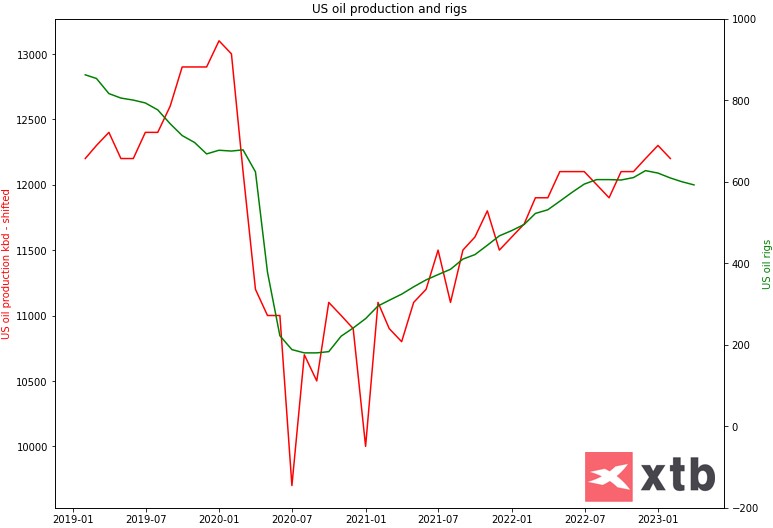

La OPEP, y más precisamente la OPEP+, ahora tiene un impacto mucho mayor en los precios que hace unos años. El sector del esquisto de EE.UU. no es un actor tan importante en el mercado mundial del petróleo como lo era antes: las compañías petroleras de EE.UU. están más enfocadas en dividir los beneficios a través de recompras en lugar de invertir en capacidad. La cantidad de plataformas de perforación en producción se redujo significativamente, mientras que la cantidad de plataformas de perforación activas sugiere que Estados Unidos tiene un potencial limitado para aumentar la producción en los próximos dos meses.

Estados Unidos tiene un alcance limitado para aumentar la producción en medio de la falta de nuevas inversiones. Plataformas petroleras activas de EE. UU. (líderes) y producción de EE. UU. Fuente: Bloomberg, XTB

La OPEP no le teme al esquisto estadounidense y tampoco le teme a la administración estadounidense. ¡Las autoridades de EE. UU. inundaron el mercado con reservas estratégicas de petróleo de EE. UU. que actualmente se encuentran en el nivel más bajo desde la década de 1980! Significa que Estados Unidos no tiene demasiada 'munición' para compensar los recortes de la OPEP. ¡Hasta un millón de barriles de petróleo fueron liberados de las reservas estratégicas de EE. UU. en un momento! Dado que esas publicaciones se han detenido y la OPEP anunció un recorte adicional de la producción de más de 1 millón de bpd, el efecto sobre los precios es claramente alcista.

Arabia Saudita se acercó a Estados Unidos para comenzar a reconstruir la reserva estratégica con crudo saudita. Sin embargo, la negación pública de que la recarga de SPR comenzará pronto ha enfurecido a Arabia Saudita. Es posible que se hayan hecho algunas promesas a Arabia Saudita anteriormente, que se vieron frustradas por la declaración de la EIA sobre la nueva presentación de SPR.

¿Cuánto petróleo de menos habrá y qué impacto tendrá?

La meta de producción de la OPEP+ no se está cumpliendo en este momento. Se establece en un poco más de 40 millones de barriles por día y la producción actual en el grupo OPEP+ se ubica en un poco por encima de los 38 millones de barriles por día. A pesar de que los recortes son voluntarios y han sido una sorpresa para el mercado, todavía se relacionan con el objetivo de producción, por lo que el impacto real en la producción probablemente sea la mitad de eso. Dado un ligero exceso de oferta actual en el mercado, el equilibrio del mercado no debería cambiar drásticamente en el segundo trimestre de 2023: el mercado pasará de un pequeño superávit a un pequeño déficit. El factor clave en la segunda mitad del año será la demanda en China y los cambios en los inventarios de EE. UU. Sin embargo, se ha fortalecido el caso de ganancias en la última parte del año y puede obstaculizar los esfuerzos para reducir la inflación.

El mercado del petróleo está equilibrado en este momento, lo que significa que la oferta satisface la demanda. Cabe señalar, sin embargo, que en la primera fase de la pandemia, el mercado tenía un déficit significativo, que a menudo ascendía a 2-3 millones de barriles. A menos que aumente la demanda, las acciones actuales de la OPEP+ no deberían conducir a un déficit superior a 1 millón de bpd. Es significativo en términos históricos, pero cuando echamos un vistazo a los últimos años, no tanto. Fuente: Bloomberg, XTB

¿Qué sigue para los precios?

JPMorgan y Goldman Sachs se encuentran entre los bancos más optimistas en lo que respecta al petróleo. El primero indica que un déficit de 1 millón de barriles puede conducir a un repunte de 15$-25$ por barril en el mercado del petróleo. Dados los precios previos al fin de semana, sugeriría un objetivo en el área de 100$-105$. Goldman Sachs aumentó su pronóstico de precio Brent para diciembre de 2023 de 90$ a 95$. En nuestra opinión, el espacio para subidas puede verse limitado por el hecho de que el impacto de los recortes anunciados en la producción 'real' será limitado y permanecerá desconocido hasta finales de mayo. La segunda mitad del año será clave, especialmente la demanda en China y Estados Unidos. A menos que la demanda se recupere, el déficit por sí solo puede no ser suficiente para justificar niveles de precios de 100$ por barril.

El petróleo inició una nueva semana con una enorme brecha de precios alcista, superando los promedios móviles de 50 y 100 sesiones por primera vez desde junio de 2022. Por otro lado, el rebote en curso aún no ha superado el rango de la mayor corrección alcista en el tendencia bajista continua. Fuente: xStation5

La plata repunta con fuerza y reabre el debate sobre el momentum en los metales

Resumen diario: Datos débiles en EE.UU. arrastran a los mercados; nueva presión sobre los metales preciosos

Informe de materias primas: el petróleo sigue caro, la plata no arranca, el gas pierde fuerza y la soja revive por Brasil.

Resumen diario: Metales y Wall Street en alza

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.