El EUR/USD rebota desde soporte antes de la lectura del IPC de EE.UU. programada para las 14:30

- El mercado laboral sigue siendo fuerte, pero a pesar de ello, la inflación puede confirmar que la Reserva Federal sigue en camino de recortar las tasas de interés este año.

- Se espera que la inflación subyacente de EE. UU. se mantenga en el 3,4% interanual y que la inflación subyacente caiga ligeramente al 3,5% interanual

Expectativas del mercado

La inflación de abril fue la primera publicación de este año que no sorprendió con lecturas superiores a las esperadas. Tampoco se esperan grandes sorpresas para la publicación de mayo, dados varios factores como la mayor desaceleración de la inflación de los alquileres y la caída de los precios del combustible en las últimas semanas. Echemos un vistazo más de cerca a las expectativas y los factores clave que afectan la inflación:

- Se espera que la inflación subyacente del IPC se mantenga en el 3,4% interanual, pero se espera que se vea acompañada por un crecimiento mensual de sólo el 0,1% y un crecimiento intermensual del 0,3% en abril.

- El escenario de una lectura del 0,3% intermensual en los próximos meses apunta a una estabilización. Una lectura del 0,1% mensual sería un paso en la dirección correcta que garantizaría la inflación en el objetivo dentro del período previsto. Por otro lado, la inflación subyacente es susceptible a las fluctuaciones de los precios de los alimentos y la energía.

- Sin embargo, se espera que la inflación subyacente se desacelere hasta el 3,5% interanual desde el 3,6% interanual, pero se espera que en términos mensuales siga aumentando al 0,3% intermensual, ligeramente por encima del nivel deseado por la Reserva Federal.

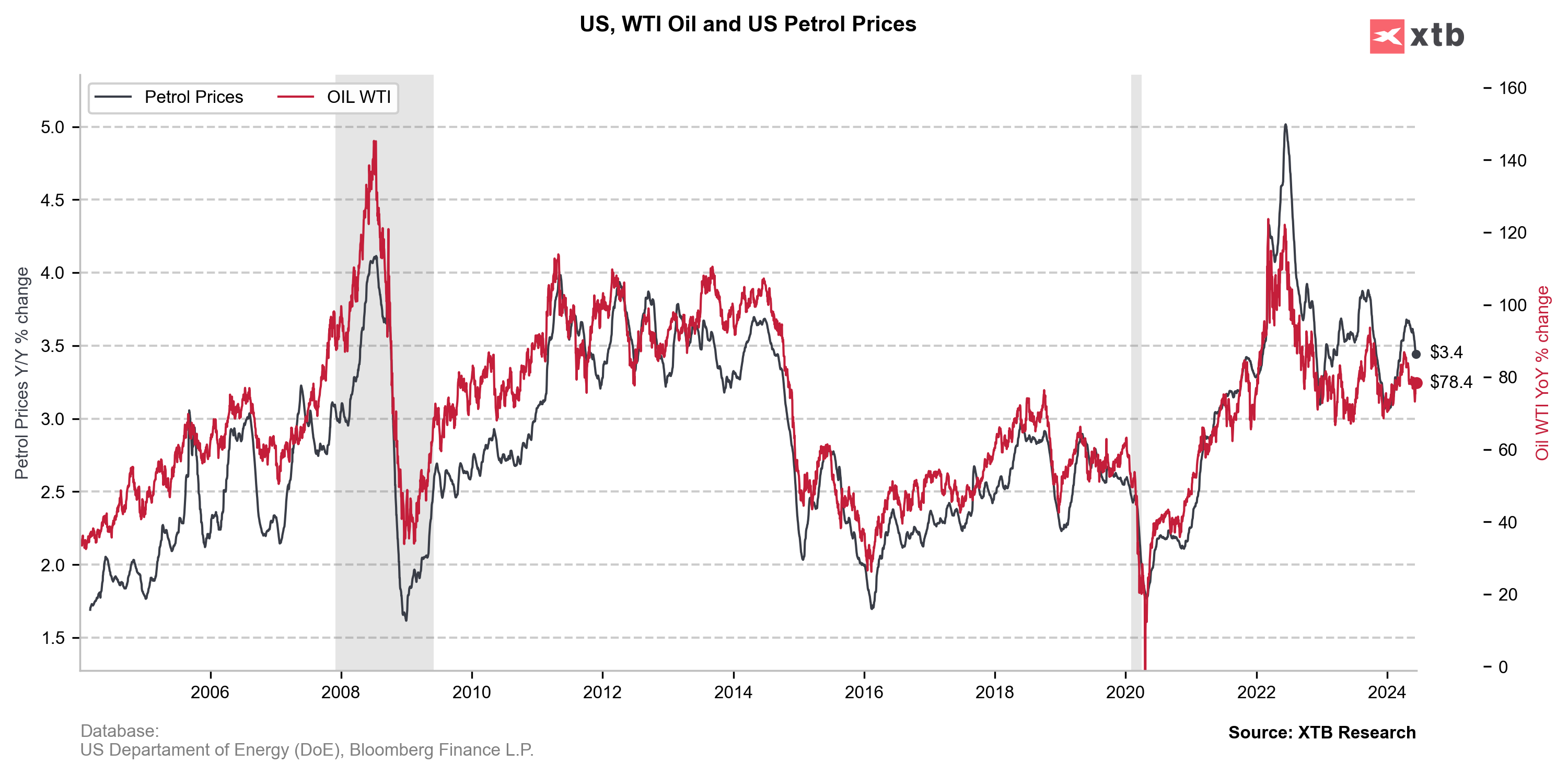

- Todavía se espera que la inflación de los alquileres contribuya en gran medida a la inflación, pero, por otro lado, los combustibles deberían tener un impacto negativo en la inflación. Los combustibles también deberían influir negativamente en la inflación en junio, dada la continuación de las caídas de precios.

- Los precios de los alimentos siguen cayendo, pero ya no son tan altos como a finales de 2024

- Los precios de los automóviles usados siguen siendo más bajos en términos anualizados y, en teoría, el impacto en la inflación del IPC debería ser negativo.

- El subíndice de precios del informe ISM para el sector servicios registró una ligera caída, pero aún era alto

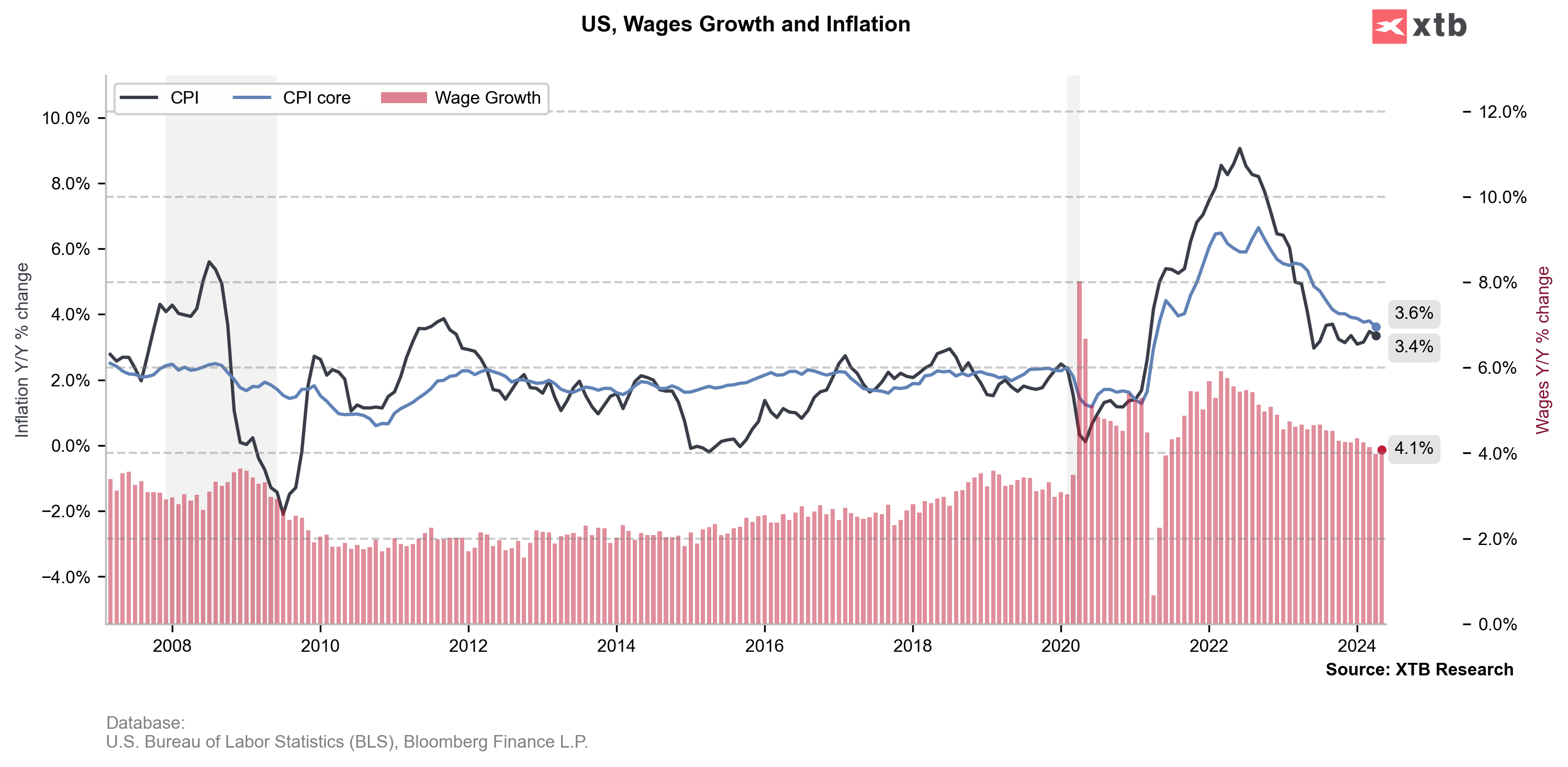

- La inflación subyacente puede seguir siendo inestable, dado el respaldo del reciente repunte del crecimiento salarial

El índice de Manheim sugiere que es posible una nueva caída de la inflación relacionada con los coches usados. Fuente: Bloomberg Finance LP, XTB

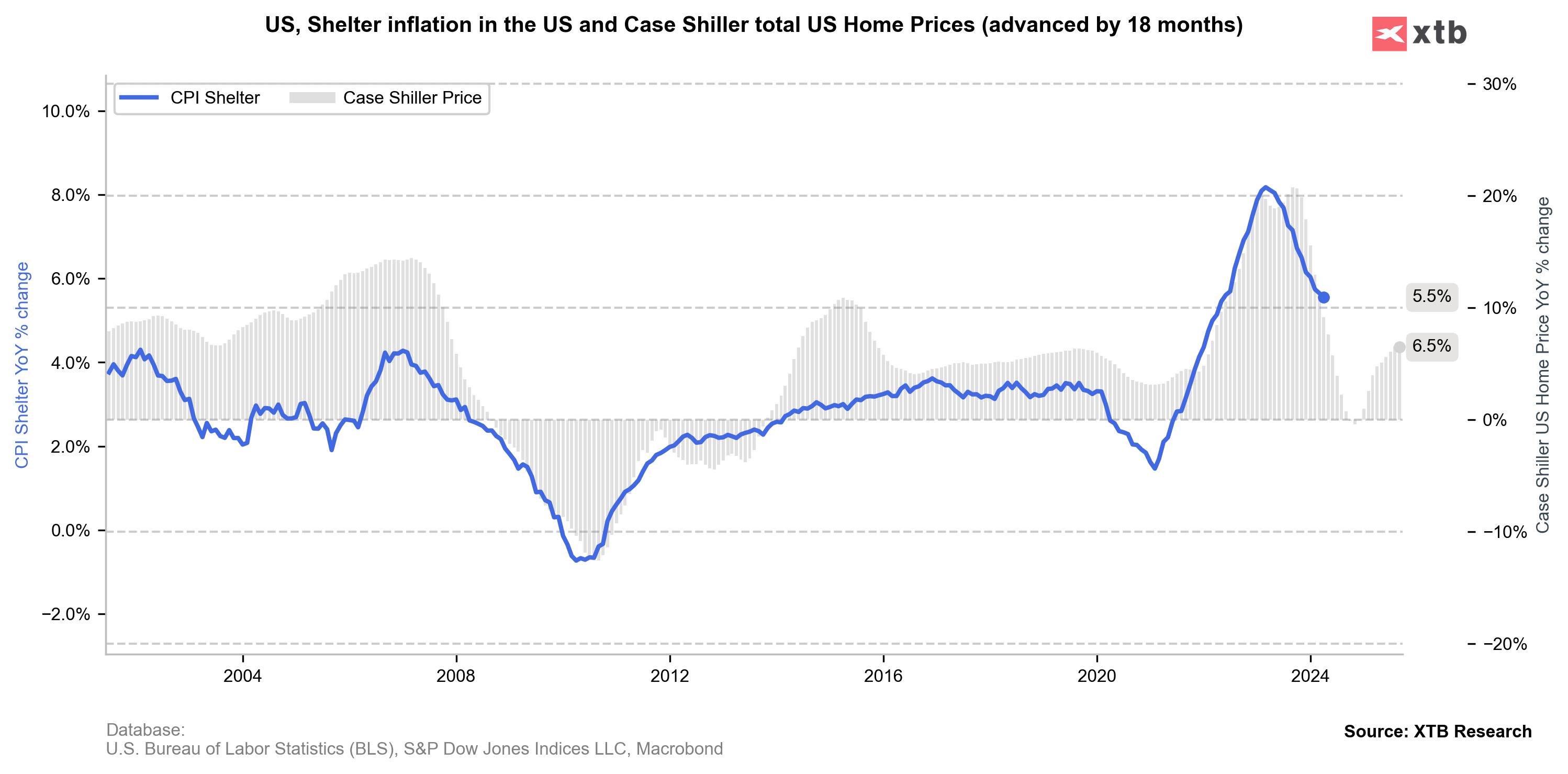

Los precios del combustible han caído notablemente y los precios del petróleo, aún bajos, deberían sugerir una nueva caída. El impacto de la inflación de los combustibles debería ser negativo para la inflación. Fuente: Bloomberg Finance LP, XTB El índice Case Shiller sugiere una nueva caída de la inflación relacionada con los alquileres, pero al mismo tiempo se puede observar una reducción del ritmo de caída. La inflación de los alquileres puede seguir siendo rígida e influir en una caída limitada de la inflación en los próximos meses. Fuente: Bloomberg Finance LP

El índice Case Shiller sugiere una nueva caída de la inflación relacionada con los alquileres, pero al mismo tiempo se puede observar una reducción del ritmo de caída. La inflación de los alquileres puede seguir siendo rígida e influir en una caída limitada de la inflación en los próximos meses. Fuente: Bloomberg Finance LP

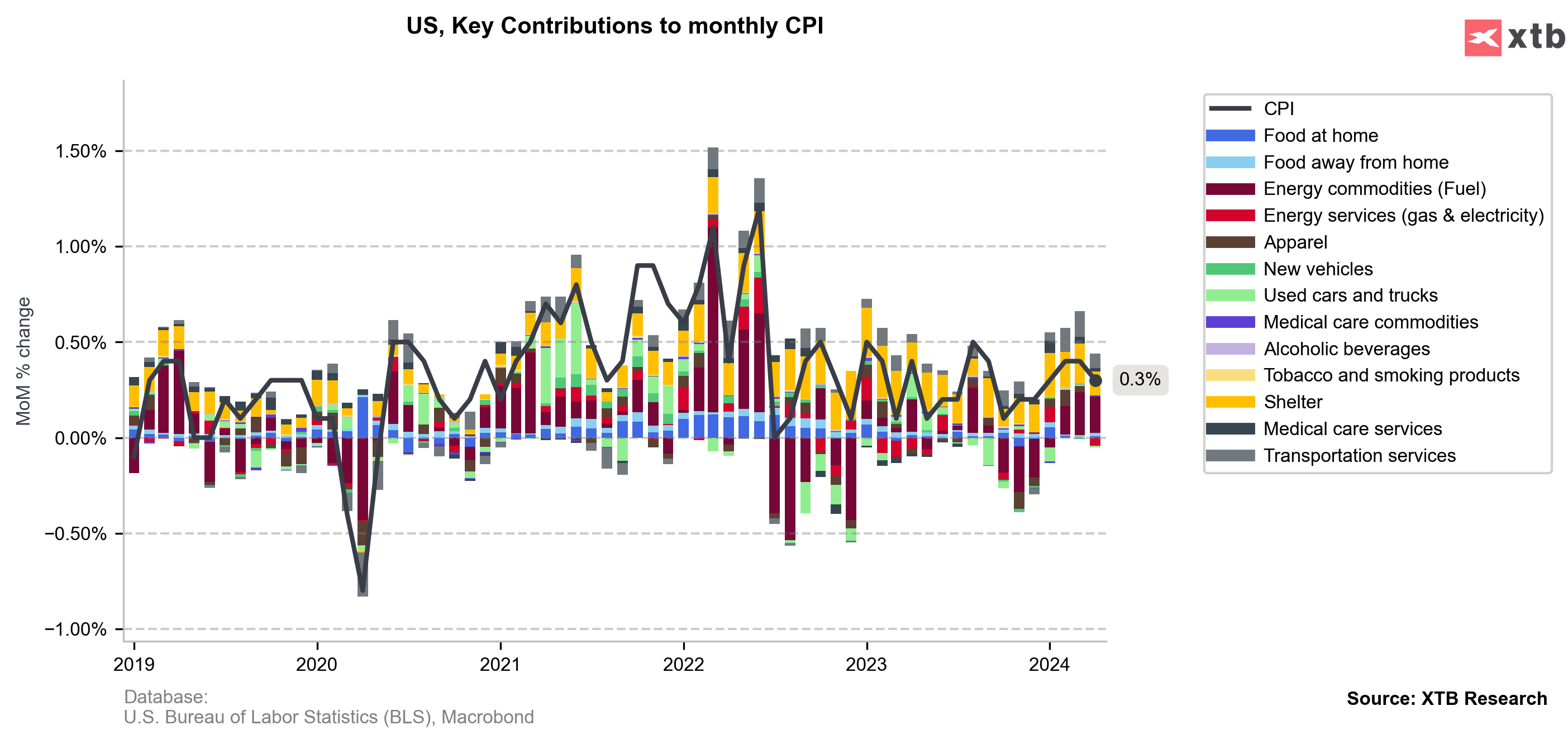

Los precios de los combustibles tuvieron una contribución positiva en abril, pero esto debería cambiar a la baja en el informe de mayo. La contribución mensual de la inflación de los alquileres sigue siendo alta, aunque significativamente menor que en los tres primeros meses de este año. Si los próximos informes de inflación arrojan como se espera un 0,1%-0,2% mensual, como fue el caso a finales del año pasado, entonces la discusión sobre los recortes comenzará de nuevo durante los días festivos y la Reserva Federal estará lista para recortar. en septiembre. Fuente: Macrobonos, XTB

Los precios de los combustibles tuvieron una contribución positiva en abril, pero esto debería cambiar a la baja en el informe de mayo. La contribución mensual de la inflación de los alquileres sigue siendo alta, aunque significativamente menor que en los tres primeros meses de este año. Si los próximos informes de inflación arrojan como se espera un 0,1%-0,2% mensual, como fue el caso a finales del año pasado, entonces la discusión sobre los recortes comenzará de nuevo durante los días festivos y la Reserva Federal estará lista para recortar. en septiembre. Fuente: Macrobonos, XTB

Se espera que la inflación general se mantenga sin cambios en el 3,4%, pero la inflación subyacente debería caer al 3,5%. Fuente: Bloomberg Finance LP, XTB

Se espera que la inflación general se mantenga sin cambios en el 3,4%, pero la inflación subyacente debería caer al 3,5%. Fuente: Bloomberg Finance LP, XTB

La inflación no cambiará la opinión de la Reserva Federal

La decisión de la Fed de hoy no dependerá de la lectura de inflación de hoy. La excepción sería si hay una clara sorpresa alcista. Sin embargo, la Reserva Federal debería seguir en el camino de querer recortar las tasas de interés este año, e incluso con un mercado laboral fuerte, habrá una posibilidad de comenzar el ciclo en septiembre, lo que permitiría un recorte también en diciembre. No obstante, es probable que la Reserva Federal aumente las previsiones de inflación este año y mucho dependerá de las proyecciones de las tasas de interés. La expectativa de dos recortes de tasas este año puede llevar a una reacción moderada del mercado, pero un acuerdo que sugiera incluso un solo recorte podría claramente fortalecer al dólar.

¿Cómo reaccionará el mercado?

El eurodólar se ha ajustado a rendimientos más altos, a raíz de datos fenomenales del mercado laboral y la agitación electoral en Europa. Sin embargo, existe la posibilidad de que el EUR/USD haya alcanzado un mínimo local, al menos durante las próximas horas. Sin una sorpresa alcista, el par podría situarse por encima de 1,0770, aunque, por ejemplo, la falta de una disminución de la inflación subyacente podría llevar a otra prueba del retroceso de 61,8 de la última onda alcista. Antes de la decisión de la Reserva Federal, comienza un nuevo juego. Aunque la Reserva Federal debería seguir en una senda de reducciones, no se puede descartar un giro más agresivo a partir de las expectativas, lo que podría llevar a una prueba de 1,0700 esta noche. Sin embargo, vale la pena señalar que estamos formando una formación de cabeza y hombros invertida, cuya línea se ubica cerca del nivel 1,0900, y en caso de que la Reserva Federal comunique realmente las reducciones inminentes a finales de este año, alcanzar este nivel y incluso realizar la formación es posible.

Bad Bunny, Zara y la Super Bowl: el show que no movió la bolsa… pero sí la estrategia de Inditex

Calendario del día: Los índices esperan impacientes las ventas minoristas de EE. UU.

"Las tensiones entre Europa y Estados Unidos por Groenlandia todavía no han acabado" ¿Vuelta al conflicto?

La bolsa hoy: El Nikkei 225 en máximos históricos

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.