Super Micro Computer (SMCI.US) - El fabricante de servidores de IA ha bajado un 11% en las operaciones posteriores al cierre del mercado tras la publicación de unos resultados mixtos para el cuarto trimestre del ejercicio fiscal 2024, que no cumplieron con las expectativas de algunos analistas. El fabricante de servidores de IA ha informado de un crecimiento de los ingresos en línea con las expectativas, pero de unos beneficios y márgenes brutos inferiores a los esperados. Tras unos beneficios más débiles de lo esperado, Nvidia (NVDA.US) cayó primero un 2%, pero ahora recupera y sube más del 1%; también el SMCI se dejó casi un 14% en la pre apertura del mercado, mientras que más cerca de la apertura de la sesión estadounidense, las caídas se están suavizando ligeramente. Los beneficios del SMCI se consideraron una primera señal (antes del informe de NVDA previsto para el 28 de agosto) de la tendencia de las empresas de IA y la inversión en hardware.

Los ingresos decepcionaron a Wall Street

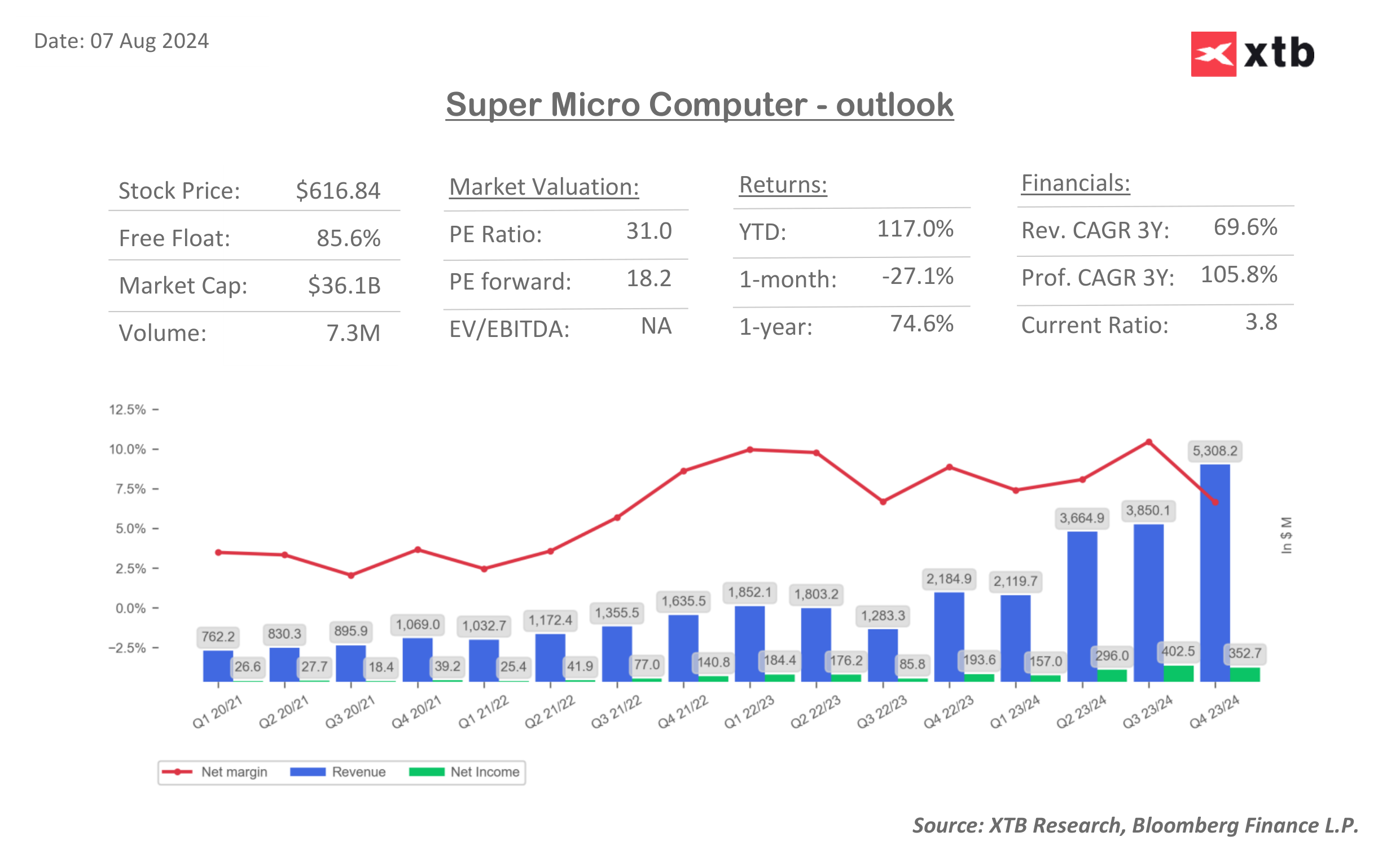

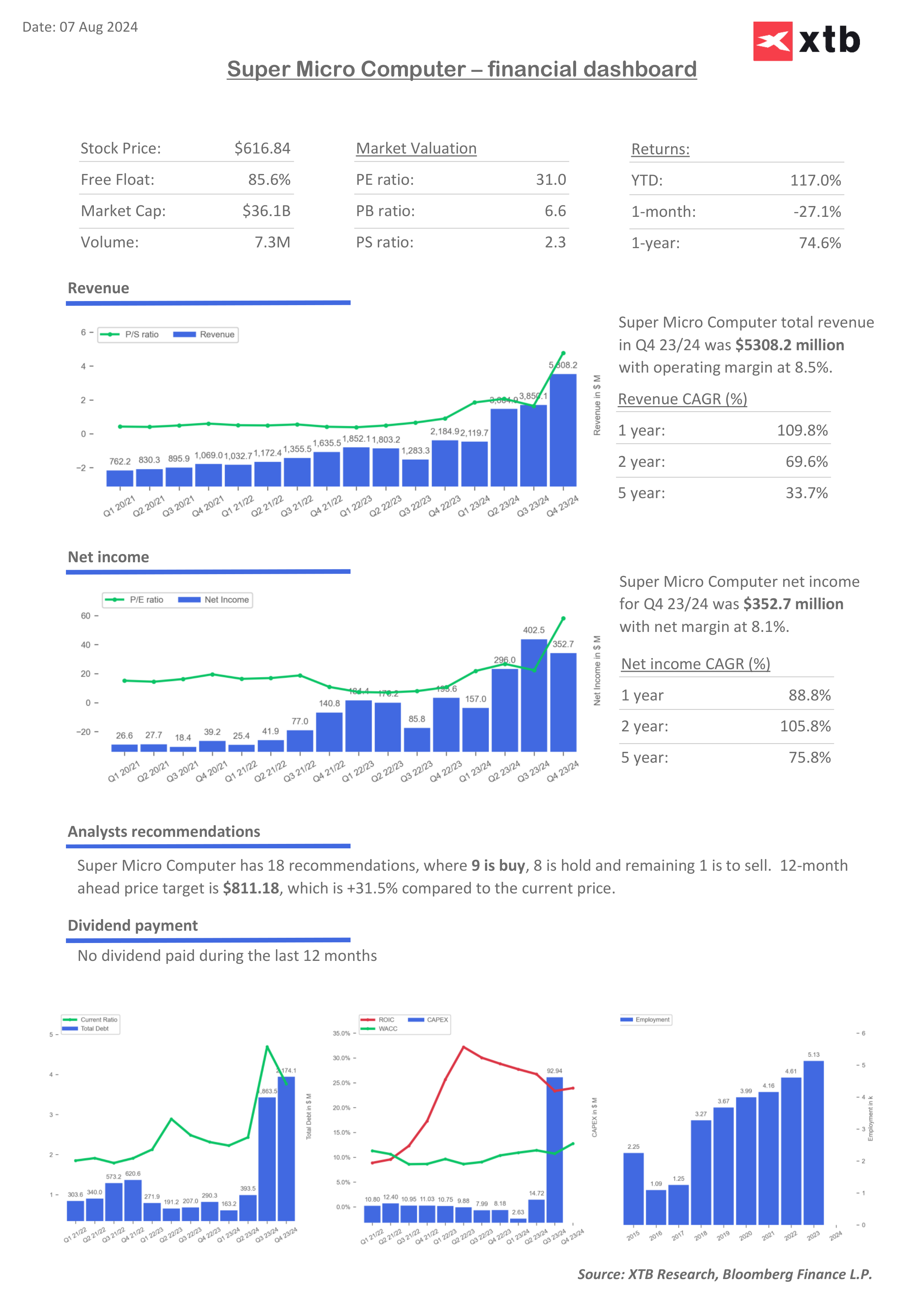

Ingresos: $5.31 mil millones

- Aumento del 143,6 % interanual desde los $2.18 mil millones del cuarto trimestre de 2023

- Aumento del 37,9 % intertrimestral desde los $3.85 mil millones del tercer trimestre de 2024

- Ligeramente por debajo de las expectativas de los analistas de $5.32 mil millones

Beneficio por acción (EPS): $6,25

- Aumento del 78,1 % interanual desde los $3,51 del cuarto trimestre de 2023

- Disminución del 6 % intertrimestral desde los $6,65 del tercer trimestre de 2024

- Por debajo de las expectativas de los analistas de $8,14

- Margen bruto ajustado: 11,3 % (el más bajo desde 2007)

- Disminución del 17,0 % en el cuarto trimestre de 2023 y del 15,5 % en el tercer trimestre de 2024

- Significativamente por debajo de las expectativas de los analistas del 14,1 %

Ingresos netos: $353 millones

- Un aumento del 82 % interanual desde los $194 millones del cuarto trimestre de 2023

- Una disminución del 12,2 % intertrimestral desde los $402 millones del tercer trimestre de 2024

Resultados Operativos:

- Flujo de caja de las operaciones: -$635 millones

- Gastos de capital: $27 millones

Perspectiva del futuro:

Primer trimestre del año fiscal 2025 (que finaliza el 30 de septiembre de 2024):

- Ingresos: 6.000-7.000 millones de dólares (por encima del consenso de 5.450 millones de dólares)

- BPA ajustado: 6,69-8,27 dólares (consenso: 7,58 dólares)

Expectativas para el año fiscal completo (que finaliza el 30 de junio de 2025):

- Ingresos: 26.000-30.000 millones de dólares (por encima del consenso de 14.940 millones de dólares)

Super Micro Computer reportó un crecimiento récord de ingresos del 143,6 % interanual, alcanzando los 5.310 millones de dólares en el cuarto trimestre de 2024, impulsado por una fuerte demanda de infraestructura de IA. Sin embargo, la compañía experimentó una caída significativa en el margen bruto al 11,3 % desde el 17,0 % del año anterior, debido a los altos costos de producción de servidores y las presiones de precios competitivos.

- A pesar de esto, la compañía elevó su pronóstico de ingresos para el año fiscal 2025 a unos impresionantes 26-30 mil millones de dólares. Wall Street ignoró ese hecho, viéndolo como un potencial incierto en medio de riesgos de recesión con precios más altos, mientras que las ganancias mucho más débiles causaron preocupaciones de sobrevaluación. Las ganancias por acción fueron de $ 6,25, un aumento del 78,1% interanual, pero una caída del 6% intertrimestral y por debajo de las expectativas de los analistas de $ 8,14. Super Micro Computer aprobó una división de acciones de 10 por 1, que entrará en vigencia el 1 de octubre de 2024. Esto puede ser un intento de reducir psicológicamente la visibilidad de la caída del precio de las acciones.

- El director ejecutivo Charles Liang enfatizó que la compañía está bien posicionada para un mayor crecimiento, señalando inversiones en la expansión de la cadena de suministro en Malasia y Silicon Valley, así como liderazgo tecnológico en refrigeración líquida DLC a escala industrial. La compañía espera que los márgenes regresen al rango normal antes del final del año fiscal 2025.

Pronósticos de analistas: Super Micro Computer tiene 18 recomendaciones, de las cuales 9 son "comprar" con el precio objetivo más alto en 1500$, 8 son "mantener" y 1 es "vender" alrededor de $325. El pronóstico del precio promedio de las acciones a 12 meses es de 811,18$, lo que implica un potencial alcista del 31,5% en comparación con el precio actual.

Análisis técnico: Tras unos resultados peores de lo esperado, la compañía cotiza en 535 dólares en pre-mercado, poniendo a prueba el nivel de apertura de hace dos días. El soporte natural durante esta sesión será el nivel de retroceso de Fibonacci del 78,6% en 501,27 dólares. Al mismo tiempo, la resistencia se mantiene en el nivel de retroceso de Fibonacci del 61,8%, lo que también implicaría cerrar el hueco bajista del viernes por encima de los 656,21 dólares. La ruptura de esta resistencia abriría el camino para poner a prueba la SMA 200 en 662,11 dólares, que podría convertirse en nuevo soporte. El RSI lleva dos semanas debilitándose con un impulso decreciente, lo que puede indicar una divergencia alcista. Sin embargo, el MACD aún no confirma esta tesis.

Fuente: xStation5

Fuente: xStation5

Dasboards financieros y valoración de Super Micro

La valoración de Super Micro Computer parece relativamente baja en comparación con sus pares de IA, con un PER a futuro de 18 (mucho más bajo que el actual de 31). El ROIC está cayendo desde 2023 a pesar de los catalizadores del negocio de la IA, mientras que los costes (WACC) aumentan. A pesar de la caída (desde junio de 2023) del margen bruto, el margen neto es significativamente mayor, cerca de máximos históricos; aumenta del 3% en 2021 a casi el 9% en la actualidad. Las preocupaciones de Wall Street son el riesgo de exceso de oferta de racks de servidores para centros de datos en medio de la caída de la demanda, con una posible desaceleración de las economías globales, pero las expectativas de la empresa para el próximo año fiscal indican que la demanda de hardware sigue siendo muy fuerte.

Fuente: XTB Research, Bloomber Finance L.P.

Fuente: XTB Research, Bloomber Finance L.P.

El Ibex cae contra corriente mientras Wall Street se tambalea y el lujo francés brilla

Howmet Aerospace sube 10% tras resultados y alcanza 100.000 millones USD de capitalización bursátil

Apertura en EE.UU.: Cisco Systems cae 10% tras resultados

Acción de la semana: Datadog destaca mientras su negocio internacional acelera y gana peso en los ingresos.

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.