Aunque el gas natural no está acaparando los titulares como en 2022, cuando los precios europeos superaron los 300 euros por megavatio-hora, los precios actuales, si bien han descendido, siguen siendo significativamente más altos que los niveles observados hace apenas unos años. Sin embargo, los estadounidenses siguen disfrutando de los beneficios del gas barato. Los precios al consumidor, aunque distintos de los precios en las bolsas de materias primas, siguen siendo una fracción de los de Europa. Sin embargo, el panorama estadounidense está cambiando. A pesar de que el presidente estadounidense Donald Trump quiere adoptar un enfoque de "perforar, perforar, perforar" para maximizar la producción de petróleo y gas, la demanda interna está aumentando y las ambiciones de exportación están creciendo. Al mismo tiempo, las necesidades de gas de Europa pueden estar aumentando. ¿Podría esto indicar el fin del gas barato en Estados Unidos, sacrificado en aras de la expansión internacional?

Disminución de los suministros rusos de gas natural

Antes de la guerra de Ucrania, Rusia era el principal proveedor indiscutible de gas natural a Europa, principalmente a través de gasoductos. El conflicto alteró drásticamente esta dinámica y prácticamente detuvo los suministros por gasoductos. Sin embargo, Europa sigue siendo un comprador importante de GNL ruso. En 2024, las importaciones de GNL ruso alcanzaron niveles récord, a pesar de que las entregas estadounidenses disminuyeron. El gas ruso, incluida su forma licuada, es simplemente más barato, un hecho que aprovechan las principales economías europeas. La UE pretende reducir esta práctica, lo que podría abrir las puertas a otros proveedores, en particular Estados Unidos.

Estados Unidos es una potencia del GNL

Hace aproximadamente un año, la capacidad de exportación de Estados Unidos de GNL rondaba los 12 mil millones de pies cúbicos, pero ahora supera con frecuencia los 15 mil millones. La AIE pronostica que la capacidad de exportación de GNL de América del Norte se duplicará hasta alcanzar los 24,4 mil millones de pies cúbicos en 2028. Estados Unidos pretende aprovechar su potencial, capitalizando los precios más altos en el extranjero.

- La AIE indica que la capacidad exportadora de América del Norte podría duplicarse.

- Fuente: AIE

Las necesidades de gas de Europa siguen en pie, en medio de interrogantes sobre el pacto verde y de la disminución de las reservas. Donald Trump ha instado a Europa a aumentar las importaciones de GNL para abordar el importante déficit comercial. Se presenta una oportunidad única, ya que Europa, tras haber agotado las reservas de gas a principios de este invierno, probablemente busque diversificar sus suministros para alejarse de los rusos.

Los niveles de almacenamiento europeos se sitúan actualmente en torno al 55%, por debajo del promedio de cinco años. Para alcanzar el objetivo del 90% de la capacidad de almacenamiento a principios de noviembre será necesario aumentar las importaciones estadounidenses.

Influencia del tiempo en el gas natural

Las olas de frío que se produjeron a finales de año en Estados Unidos y Europa intensificaron la demanda de calefacción. En los dos años anteriores, el consumo de gas fue moderado, por lo que los precios en ambas regiones aumentaron. Sin embargo, los patrones climáticos son volátiles y hay indicios de que lo peor del invierno podría haber quedado atrás. Europa, sin embargo, se enfrenta a una realidad diferente, ya que sigue lidiando con una oferta limitada y precios superiores a 50 €/MWh. En cambio, los precios en Estados Unidos ya han retrocedido casi un 30% desde su pico estacional. Si se repite la tendencia del año pasado, es plausible una caída del 40-50% desde el punto máximo de los precios, lo que podría volver a los 2,2-2,5 $/MMBTU.

Análisis del precio del gas natural

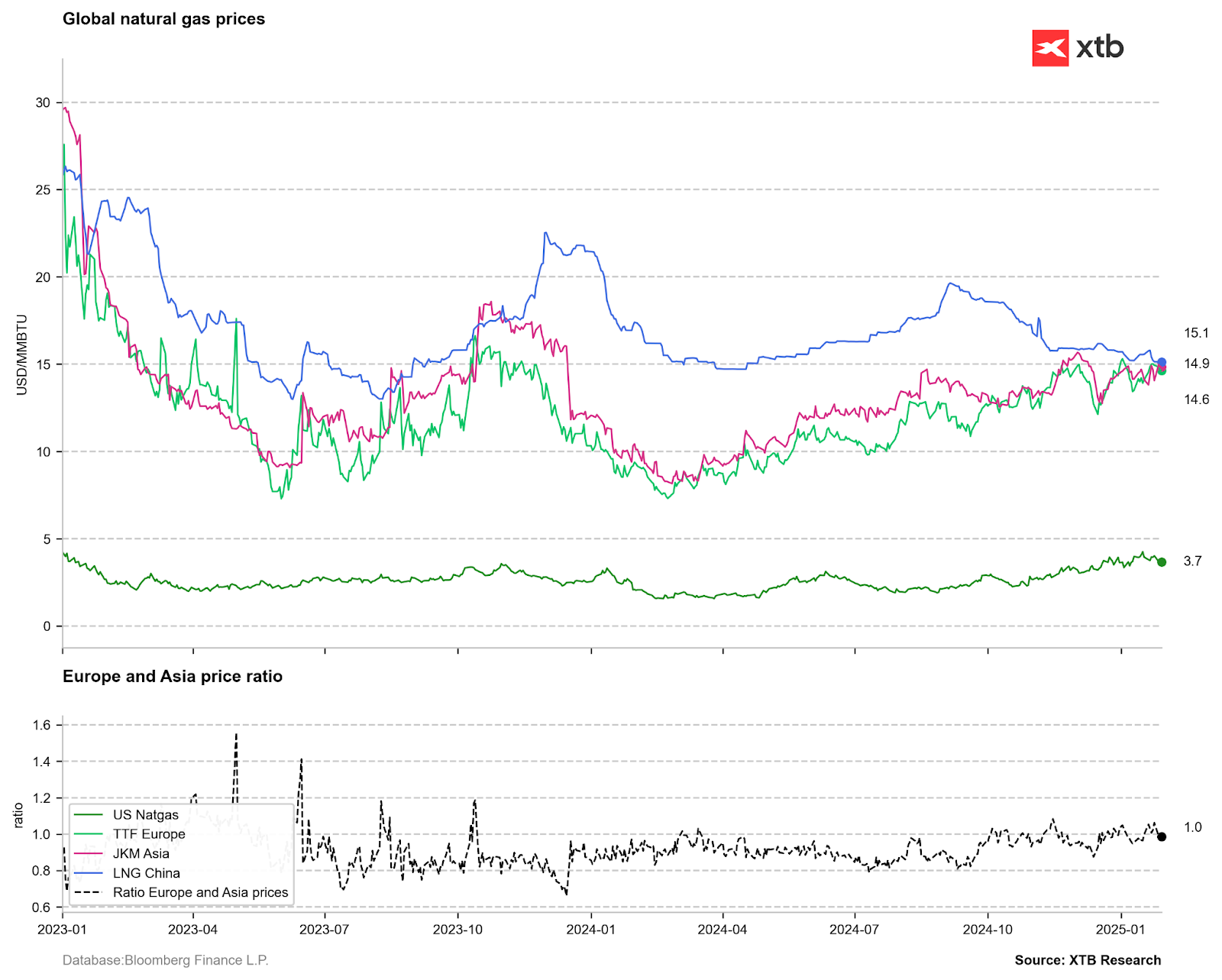

Los precios europeos y asiáticos del gas natural siguen siendo varios múltiplos más altos que los de Estados Unidos. Si se tienen en cuenta los costes de transporte y licuefacción, la brecha entre los precios de referencia globales y los de Estados Unidos se reduciría considerablemente. Sin embargo, el aumento de la capacidad exportadora de Estados Unidos reducirá la oferta interna. Si bien existe potencial de crecimiento de la producción, la demanda local también está lista para aumentar, impulsada por el auge de la infraestructura de inteligencia artificial. Donald Trump ha sugerido que las necesidades energéticas de Estados Unidos podrían duplicarse en los próximos años, y que las plantas a gas representan más del 40% de la generación de electricidad de ese país. Esto podría conducir a una restricción de la oferta interna en medio de una demanda creciente, lo que inevitablemente impulsaría los precios al alza. Esto se refleja en parte en la curva de futuros, que proyecta precios de 4,5 a 4,6 dólares para enero próximo, aunque estos niveles podrían alcanzarse antes. Se pronostica que el próximo verano traerá temperaturas extremas, lo que presionará aún más las necesidades energéticas de Estados Unidos y potencialmente limitará la reposición de existencias antes de la próxima temporada de calefacción. La pregunta entonces es: ¿estamos en el ocaso del gas estadounidense barato?

Fuente: Bloomberg Finance LP, XTB

Resumen diario: Datos débiles en EE.UU. arrastran a los mercados; nueva presión sobre los metales preciosos

Informe de materias primas: el petróleo sigue caro, la plata no arranca, el gas pierde fuerza y la soja revive por Brasil.

Resumen diario: Metales y Wall Street en alza

El gas natural cae un 6%: el calor reduce el consumo y dispara el miedo a más descensos

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.