- Los principales índices europeos terminaron la sesión de hoy ligeramente al alza, con el DAX subiendo alrededor de un 0,35% hasta su nivel más alto desde febrero de 2022, después de que el índice de sentimiento ZEW pasara a territorio positivo en enero por primera vez en casi un año, mientras que la lectura final del IPC sugería un alivió en la presión sobre los costos en diciembre.

-

Los ánimos mejoraron por la tarde con la noticia de que el BCE podría considerar subidas más lentas en un futuro próximo. Según fuentes del BCE, la idea de un movimiento más lento en marzo está "ganando apoyo" y algunos esperan un aumento de 50 pb en la próxima reunión y luego de 25 pb.

-

El FTSE 100 retrocedió desde los máximos recientes, ya que los datos recientes de empleo en el Reino Unido mostraron que los salarios aumentaron al máximo registrado al excluir el punto álgido de la pandemia, pero las ganancias reales continuaron cayendo debido a la alta inflación.

-

Los mercados hicieron caso omiso a los temores de recesión después de la publicación de cifras pesimistas del PIB de China y una encuesta publicada en la cumbre de Davos mostró que dos tercios de los economistas del sector público y privado esperaban una recesión mundial este año.

-

Los estados de ánimo mixtos prevalecen en Wall Street mientras los operadores digieren nuevos informes de dos grandes bancos estadounidenses. Actualmente, el Dow Jones cotiza un 1,0% a la baja, el S&P 500 cayó un 0,10%, mientras que el Nasdaq subió un 0,17%.

-

Las ganancias de Goldman Sachs se desplomaron en el cuarto trimestre en un 69 % interanual debido a las fuertes pérdidas en su unidad de banca de inversión y los ingresos por gestión de activos, mientras que Morgan Stanley sorprendió positivamente a los inversores después de que su trading business se vio impulsado por la volatilidad del mercado.

-

Los precios del petróleo subieron más del 2,0% a principios de la sesión debido a la OPEP optimista. En su último informe mensual, el grupo escribió que la demanda de petróleo debería aumentar en 2,22 millones de bpd, o un 2,2 % en 2023, debido al aumento del consumo en China y la recuperación de la actividad económica entre las economías avanzadas. Sin embargo, OIL.WTI borró aproximadamente la mitad de las ganancias de hoy, ya que los compradores no lograron superar la resistencia de $81,00.

-

Los metales preciosos se alejaron aún más de los máximos recientes a pesar de un dólar más débil. El oro cotiza un 0,65% más bajo y se mueve hacia la marca de $1900, mientras que la plata cayó por debajo del nivel de $24,00.

-

En cuanto al mercado de divisas, la sesión del martes trajo un ligero debilitamiento del euro, lo que provocó que el par EURUSD cayera por debajo del soporte principal en 1.0800. Un cierre diario por debajo de este nivel puede tener serias implicaciones técnicas, al menos a corto plazo. En este escenario, la corrección a la baja puede profundizarse, incluso hacia el soporte en 1.0600 o incluso 1.0500.

-

Otras monedas importantes se beneficiaron de la debilidad del dólar, lo que significa que el euro está claramente rezagado hoy. El dólar perdió más el martes frente a NZD (0,7%), GBP (0,6%) y AUD (0,4%).

-

Las principales criptomonedas cotizan ligeramente al alza en una sesión volátil. Bitcoin retrocedió desde su nivel más alto desde septiembre de 2022 después de un intento fallido de superar el nivel de $ 21400, mientras que el precio de Ethereum no logró mantenerse por encima de la marca de $ 1600.

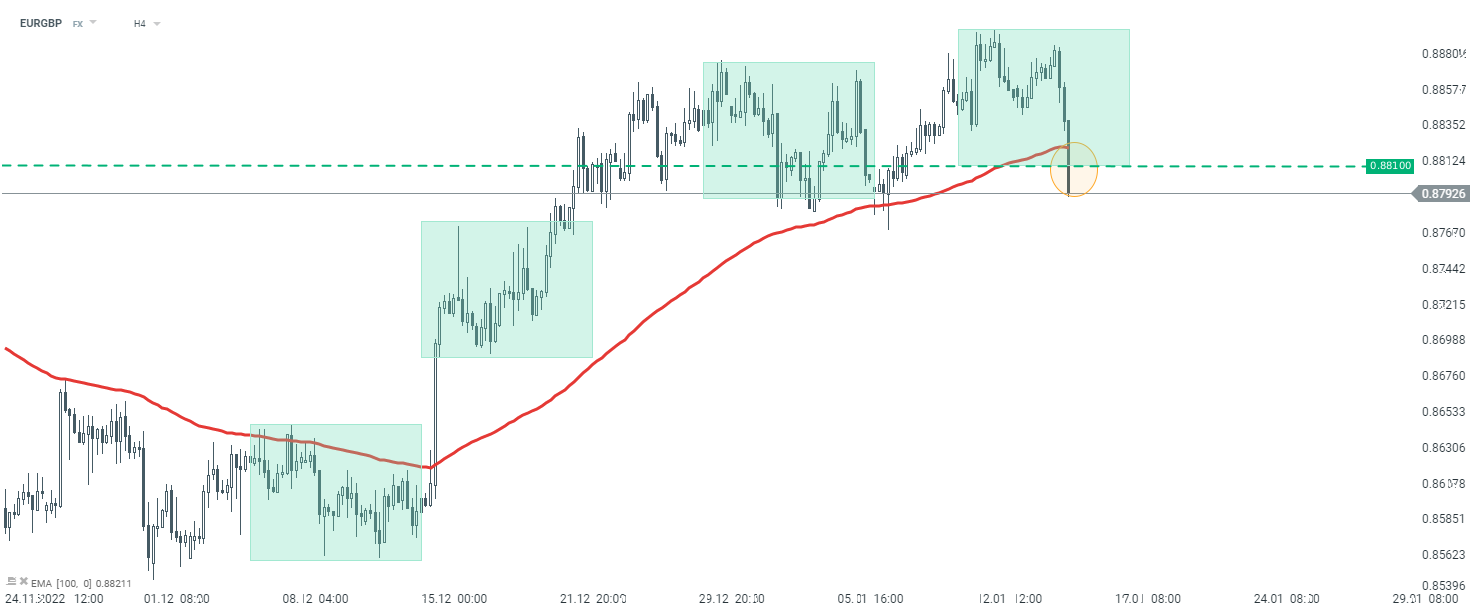

El par EURGBP estuvo bajo presión de venta el martes y rompió por debajo del soporte clave en 0.8810, que está marcado con el límite inferior del sistema 1:1 y la EMA100. Fuente: xStation5

El par EURGBP estuvo bajo presión de venta el martes y rompió por debajo del soporte clave en 0.8810, que está marcado con el límite inferior del sistema 1:1 y la EMA100. Fuente: xStation5

Wall Street duda tras el IPC: el mercado busca dirección entre datos, resultados y geopolítica

ÚLTIMA HORA: ¡El IPC de EE. UU. queda por debajo de lo esperado!

🔥📊 ¡Cuenta atrás para el IPC! El dato que puede sacudir a la Fed, hundir al dólar… o desatar un rally sorpresa

Resumen de la mañana: 💵 El dólar pisa el acelerador por tercer día consecutivo

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.