- La sesión del martes en Wall Street vio caídas en los índices estadounidenses. El Nasdaq perdió un 1,14% y el S&P500 cayó un 1,16%, cerrando la sesión por debajo de su EMA de 50 días.

- Los mercados de Asia-Pacífico (APAC) se negociaron con un estado de ánimo más débil hoy, imitando el impulso de la sesión estadounidense de ayer. El Nikkei 225 de Japón está perdiendo actualmente casi un 1,22 %, el índice Hang Seng está restando más del 1,36 % y el KOSPI de Corea ha bajado un 1,65 %.

- Los futuros basados en el DAX alemán y el índice de referencia europeo Eurostoxx apuntan a una apertura a la baja en la sesión de caja europea de hoy.

- El RBNZ mantuvo las tasas de interés sin cambios como se esperaba y reiteró que la tasa OCR deberá seguir siendo restrictiva en el futuro previsible.

- Zhongrong International Trust Co. ha dejado de pagar docenas de productos y no tiene un plan inmediato para pagar a los clientes, lo que indica que los problemas del gigante financiero chino de más de US$138 mil millones son más serios de lo que se esperaba. La corporación tiene problemas de liquidez a corto plazo.

- Tesla está recortando los precios del Model S y Model X en el mercado chino. Ayer se tomó una decisión similar para los modelos Y.

- JP Morgan ha reducido su pronóstico para el PIB de China en 2023 después de los débiles datos macroeconómicos de esta semana. La nueva expectativa es de +4,8% frente a la última previsión publicada en mayo de 6,4%.

- Wells Fargo pronostica un aumento en la inflación de EE. UU. en la segunda mitad de 2023, lo que se espera que aliente al FOMC a aumentar aún más las tasas de interés.

- Datos de Australia: la duodécima lectura negativa consecutiva del impulso del índice de indicadores adelantados.

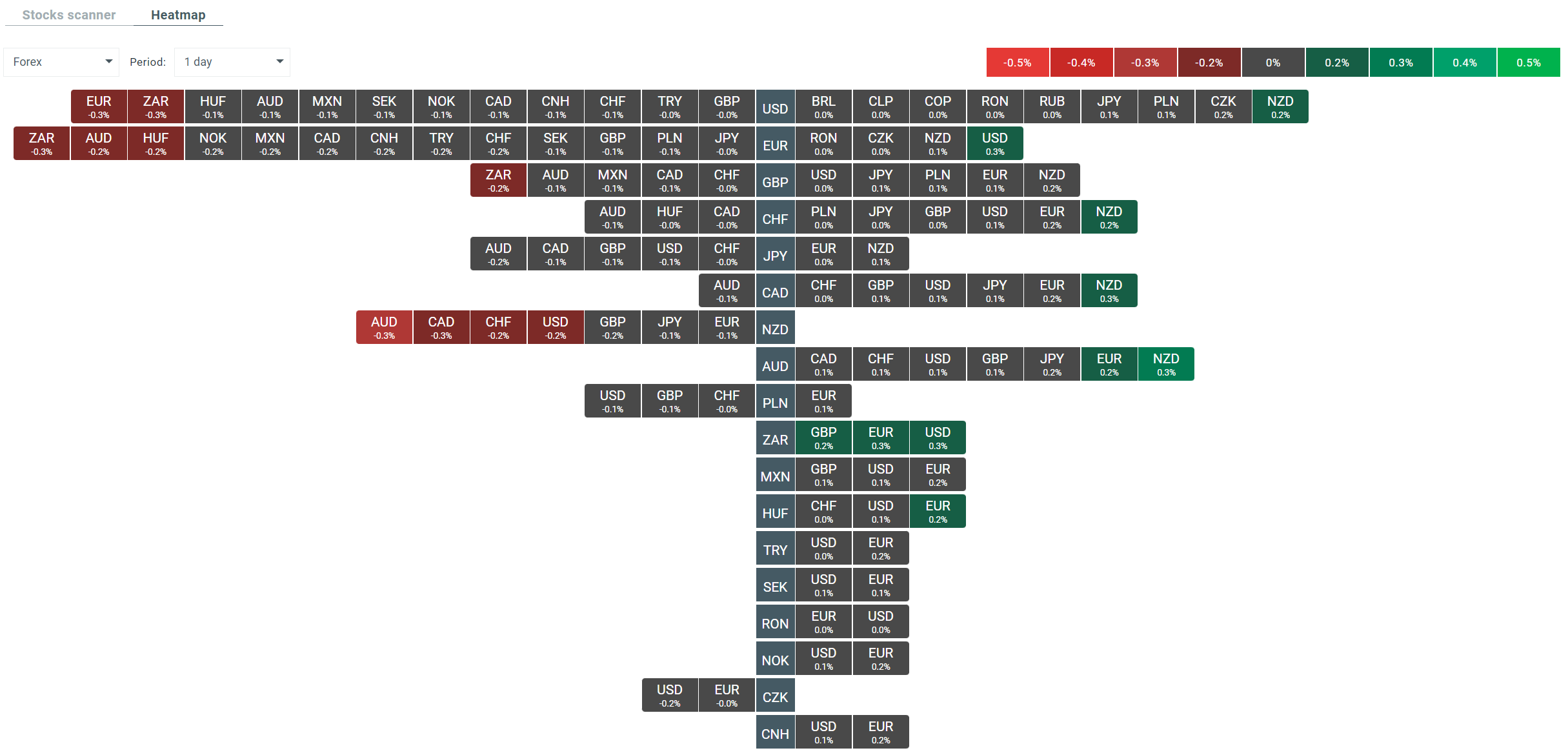

- En el mercado de divisas, actualmente estamos viendo leves ganancias en EUR/USD, sin embargo, el índice Dolar permanece por encima de la zona de 103.00. El dólar de Nueva Zelanda está experimentando actualmente las mayores ganancias en el mercado amplio, mientras que el dólar australiano está bajo presión.

- Los datos de la encuesta de inventario privado de petróleo API muestran una disminución mucho mayor de lo esperado en las existencias de petróleo. Por otro lado, el inicio de la sesión europea trae caídas en las materias primas energéticas, con el crudo WTI perdiendo casi un 0,6%.

- Bitcoin y el oro cotizan cerca de importantes niveles de soporte, las barreras de $29 000 y $1 900 respectivamente.

- Las lecturas macro más importantes del día serán el informe de inflación del Reino Unido, las lecturas del PIB y la tasa de desempleo en la zona del euro, así como las actas del FOMC.

Mapa de calor que muestra la volatilidad actual en el mercado de divisas y pares de divisas específicos. Fuente: xStation 5

Calendario del día: Las NFP y los inventarios de crudo toman el control del sentimiento del mercado.

La bolsa hoy : El precio de la plata sube un 2%

Bad Bunny, Zara y la Super Bowl: el show que no movió la bolsa… pero sí la estrategia de Inditex

Calendario del día: Los índices esperan impacientes las ventas minoristas de EE. UU.

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.