Octubre y noviembre suelen ser los meses más volátiles para los precios del gas natural. En 2024 no será diferente. Será cuando los inversores pasen de la temporada de verano a la temporada de calefacción, para la que todo el mercado se ha estado preparando durante prácticamente todo el año. Aunque la demanda de electricidad generada a partir de gas ha crecido significativamente en los últimos años, es en invierno cuando el consumo de gas natural supera significativamente la capacidad de producción. Por eso, el nivel de existencias justo antes del inicio de la temporada de calefacción nos muestra si podemos sentirnos seguros o si puede producirse una situación similar a la de 2021 y 2022, cuando el mercado del gas experimentó una enorme volatilidad debido a las acciones de Rusia en forma de restricción de suministros a Europa y el posterior inicio de la guerra en Ucrania. ¿Qué pasará a continuación con los precios del gas en EE. UU. y Europa? ¿A qué deben prestar atención los inversores? ¿El aumento del precio del gas natural en EE. UU. es un problema para los consumidores europeos, o incluso todo lo contrario?

La temporada de calefacción está a la vuelta de la esquina

La temporada de calefacción en Europa y Estados Unidos suele empezar a principios de octubre, cuando la cantidad de gas inyectado en las instalaciones de almacenamiento empieza a ser inferior a la cantidad de gas extraído de las mismas. El nivel de almacenamiento antes del inicio de la temporada de calefacción y la tasa de extracción de gas de las instalaciones de almacenamiento tienen un gran impacto en los movimientos de precios. ¿Cuál es el estado actual de las instalaciones de almacenamiento de gas natural en Europa y Estados Unidos?

Las instalaciones de almacenamiento de Europa están actualmente llenas casi al 94%. Esta cifra es ligeramente inferior a los niveles de 2019, 2020 y 2023, pero también se debe a la falta de presión para reponer los inventarios, ya que la demanda es significativamente menor que antes. Al mismo tiempo, el nivel de almacenamiento está por encima de la media de cinco años, que actualmente es del 89%. Sin embargo, este nivel más bajo está sesgado por 2021, cuando el llenado de los almacenes en esta época del año fue de solo el 72%. En este año, Rusia comenzó a restringir los suministros a Europa, probablemente preparándose para la guerra y tratando de hacer que Europa dependiera aún más del suministro de sus productos energéticos. Sin embargo, Europa afrontó el problema bastante bien, reduciendo significativamente el consumo y diversificando los suministros, utilizando principalmente gas de gasoducto de Noruega y GNL de los EE. UU.

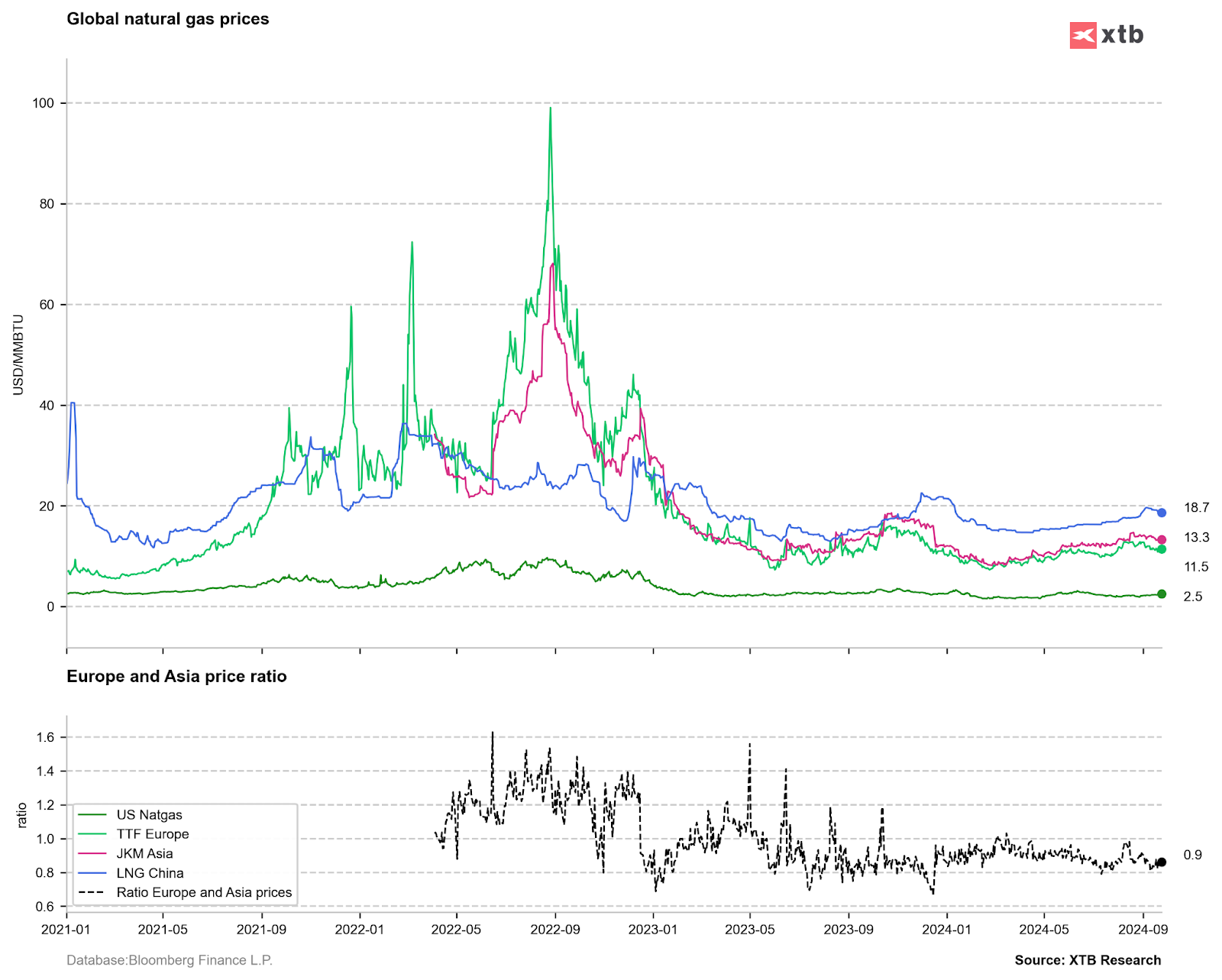

En este momento, parece que Europa tiene asegurado el suministro antes del inicio de la temporada de calefacción, aunque los precios parecen ser elevados, si nos fijamos en los años anteriores a 2021. Actualmente, los participantes del mercado pagan alrededor de 36€ por 1 MWh de gas en la Bolsa de Ámsterdam (TTF). Sin embargo, esto es casi 10 veces menos que en el pico de agosto de 2022. Sin embargo, si nos fijamos en los precios globales, en Europa ya tenemos una caída de precios por debajo de los precios de entrega a Japón, Corea y China.

Precios mundiales del gas natural en dólares estadounidenses por millón de unidades térmicas británicas. El precio en Europa no supera actualmente los 12 dólares por millón de BTU, mientras que en Estados Unidos se acerca cada vez más a los 3 dólares por millón de BTU. Sin embargo, hay que tener en cuenta que los costes asociados a la licuación y el transporte del gas rondan los 8-10 dólares por millón de BTU, por lo que en este caso no es posible un arbitraje espectacular. Fuente: Bloomberg Finance LP, XTB

Fundamentos del gas natural americano

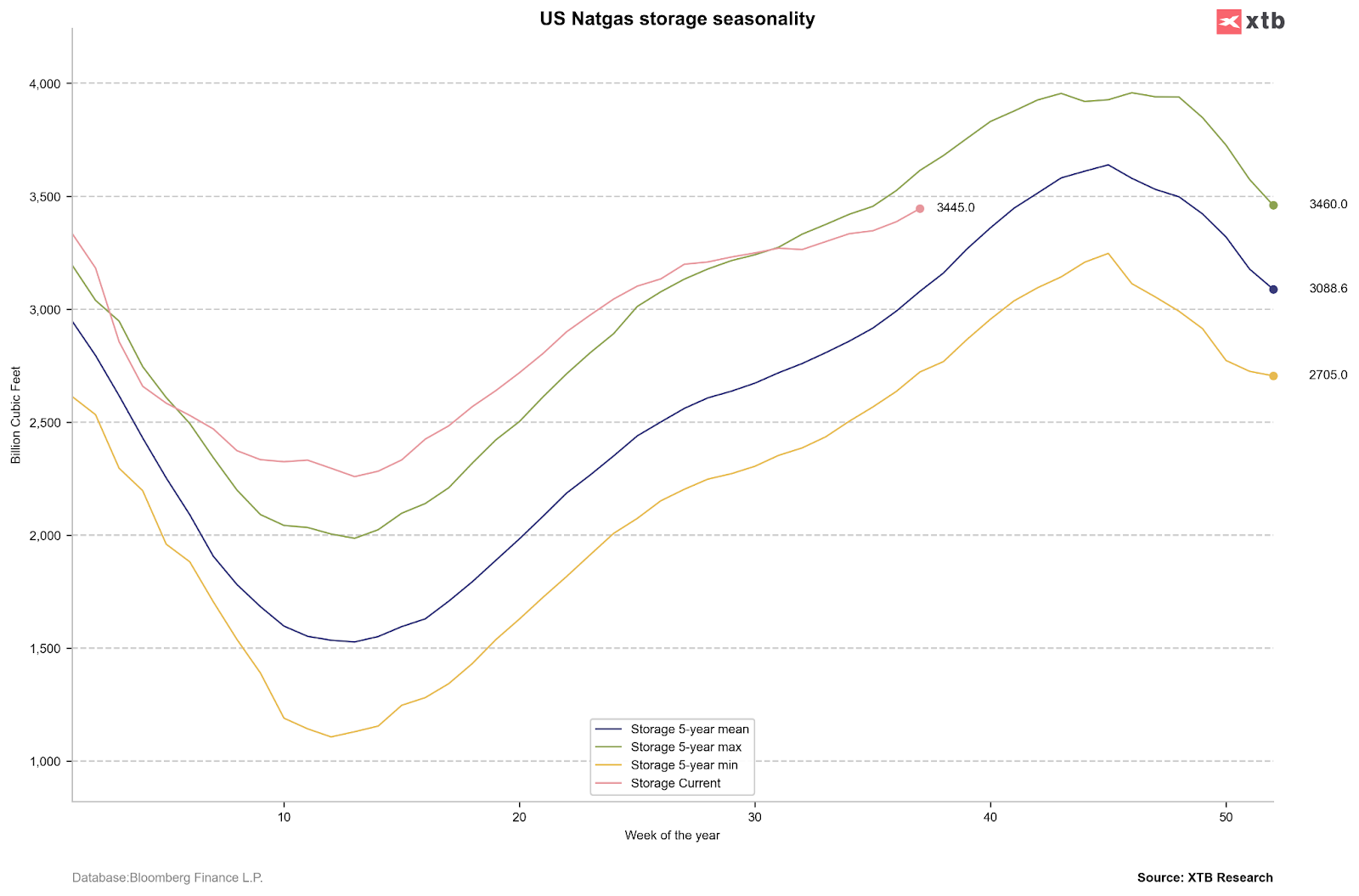

La situación de almacenamiento en Estados Unidos es ligeramente diferente. Un otoño e invierno muy cálidos en 2023-2024 hicieron que las instalaciones de almacenamiento se llenaran un 39% más que la media de cinco años al final de la temporada de calefacción esta primavera. El precio del gas estadounidense estuvo rozando mínimos durante gran parte del año, y algunos esperaban que el nivel de 1,5 dólares por MMBTU, que se da muy raramente en el mercado, no fuera el nivel más bajo de esta temporada. Sin embargo, vale la pena recordar que a ese precio, una parte cada vez menor de la producción era rentable, lo que se encontró con la comunicación de restricciones de gastos de capital por parte de las empresas upstream en Estados Unidos. Luego llegó el período de verano, en el que el consumo de gas para calefacción fue excepcionalmente alto. Cabe destacar que más del 40% de la electricidad en Estados Unidos proviene de centrales eléctricas a gas, por lo que el aumento del uso de aire acondicionado también generó un consumo significativo de gas. Aunque el nivel actual de existencias sigue siendo aproximadamente un 5% superior al del año pasado y aproximadamente un 8% superior a la media de cinco años, el ritmo de reconstrucción de las existencias es el más lento en años. No se puede descartar que la temporada de calefacción comience con un nivel de existencias cercano al promedio de los últimos cinco años, lo que justificaría niveles de precios más altos que los actuales. Sin embargo, la cuestión clave para futuros movimientos de precios será cuánto gas se consumirá más adelante en la temporada de calefacción.

Niveles de almacenamiento de gas natural en EE.UU. El ritmo de aumento es significativamente menor que en años anteriores. Si el invierno es severo, los precios del gas natural podrían ser mucho más altos que ahora, considerando los problemas de producción. Fuente: Bloomberg Finance LP, XTB

Los productores en Estados Unidos están empezando a tener dificultades

La producción de gas en Estados Unidos alcanzó a principios de este año un récord de alrededor de 106.000 millones de pies cúbicos por día. Sin embargo, la producción ha caído significativamente y, aunque se mantiene por encima de la media de los últimos cinco años, la falta de nuevas inversiones puede hacer que el próximo año no se alcance una producción récord. Por supuesto, esto podría cambiar si Donald Trump se convierte en presidente. Es conocido por su apoyo a las fuentes de energía convencionales y al uso de los recursos propios del país, por lo que no se puede descartar un apoyo al sector upstream. Sin embargo, un mayor crecimiento de la producción en Estados Unidos requiere precios significativamente más altos, como ocurrió en 2021 y 2022.

¿Más GNL para Europa?

Cabe recordar que, recientemente, Estados Unidos se convirtió en el mayor exportador mundial de gas natural licuado, con una participación de mercado que supera el 20-21%. Estados Unidos dominó esta posición, superando a Australia y Qatar. Sin embargo, vale la pena recordar que Estados Unidos se apoderó de una parte muy importante del mercado europeo, ya que se detuvieron casi todos los suministros de gas de Rusia a Europa.

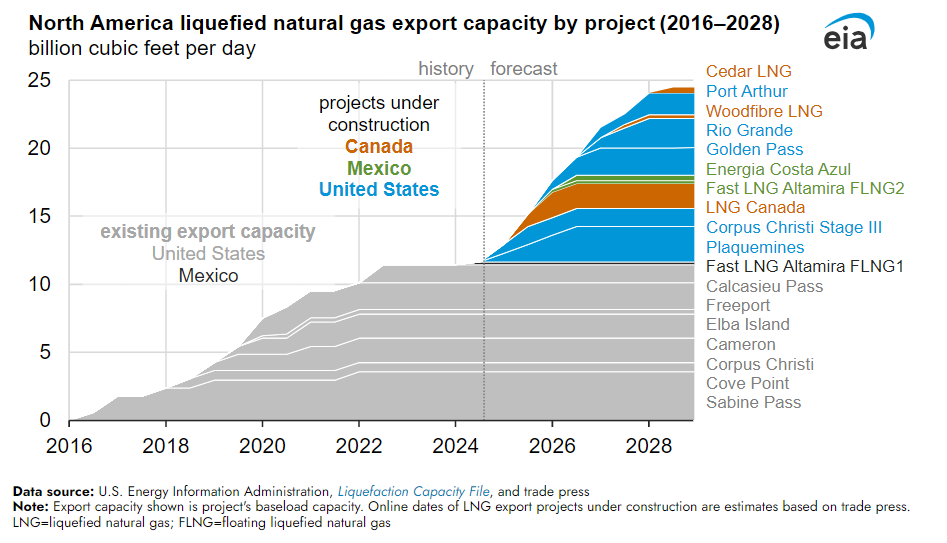

Las exportaciones de GNL de Estados Unidos superan los 12.000 millones de pies cúbicos por día este año y pueden ser mucho mayores en los próximos años. Sin embargo, esta es una cantidad relativamente pequeña, considerando que la producción supera los 100 bcfd y el consumo promedio en torno a los 80 bcfd. A finales de 2024 y 2025, comenzarán a funcionar las nuevas terminales de exportación Plaquemines y Corpus Christi Etapa III. Aportarán unos 2 bcfd de capacidad el próximo año y a principios de 2026 1 bcfd adicional de capacidad de exportación. Pero eso no es todo. En 2028, junto con Canadá y México, la capacidad de exportación aumentará a casi 25.000 millones de pies cúbicos por día, es decir, el doble de la capacidad actual. Esto significa que habrá más gas natural disponible para todo el mundo, incluida Europa. Aunque es difícil esperar un retorno a los precios de 15-20 euros/MWh, como ocurría antes de 2021, el nuevo potencial de exportación de América del Norte puede reducir permanentemente los precios en Europa por debajo de los 30 euros/MWh. Al mismo tiempo, esto significa menos gas en la propia América del Norte, sin que aumente la producción ni las importaciones. Teóricamente, el uso de toda la nueva capacidad de exportación por parte de EE. UU. el próximo año puede llevar a una reducción de las reservas de gas de 500-700 bcfd al comienzo de la temporada de calefacción en 2025 (suponiendo que no haya cambios en el consumo, la producción y las importaciones de Canadá). Por lo tanto, el próximo año puede traer el nivel de reservas más bajo en cinco años, antes del comienzo de la temporada de calefacción. En tal caso, los precios deberían ser mucho más altos que el rango actual de 2-3 $/MMBTU. Sin embargo, precios más altos en Estados Unidos pueden no significar precios más altos en Europa.

Según la EIA, se espera un crecimiento significativo de la capacidad de exportación de los EE. UU. y otros países de América del Norte en los próximos años. Para 2028, la capacidad de exportación podría duplicarse. Fuente: EIA

¿Qué pasa con los precios?

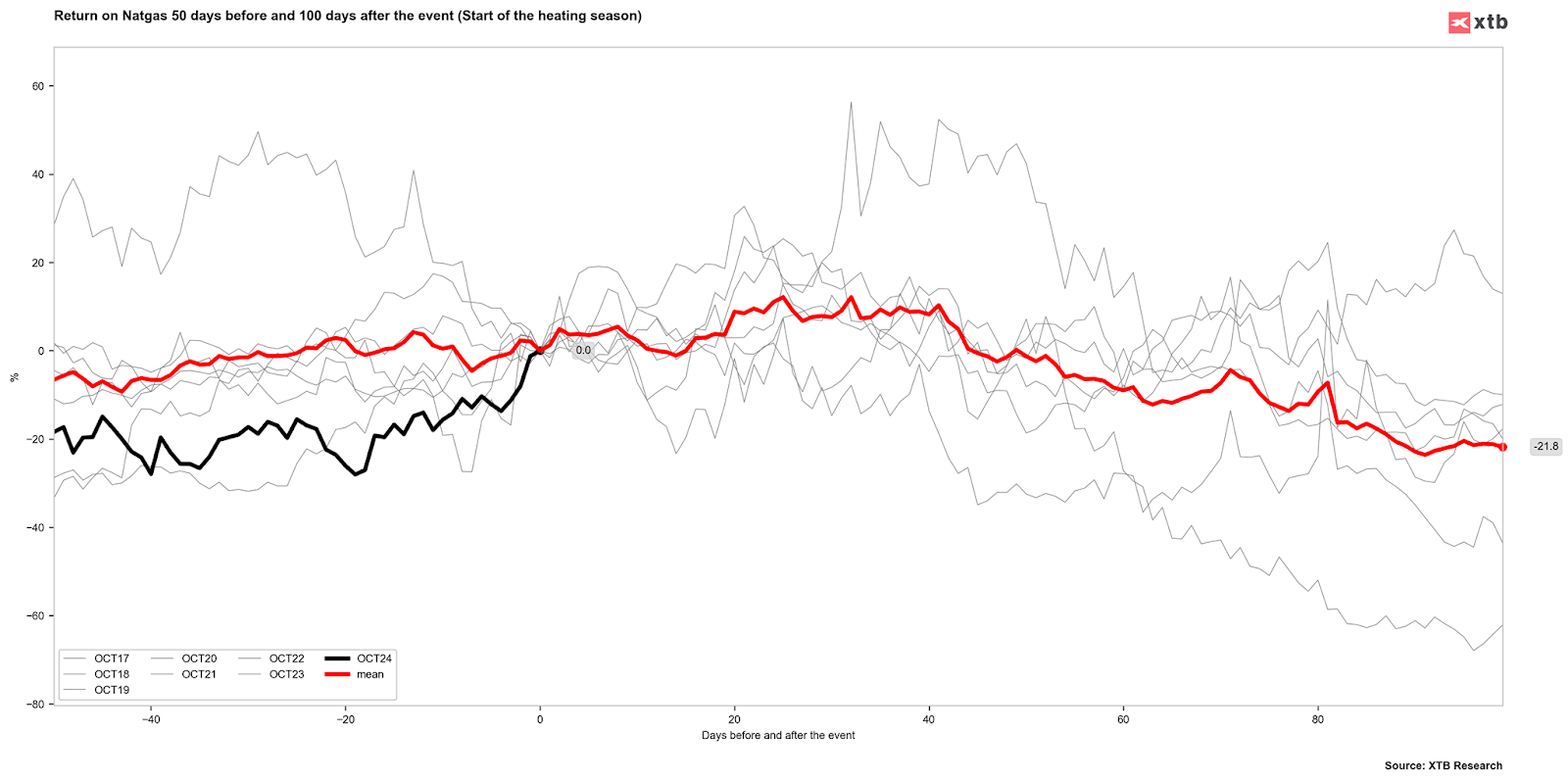

La volatilidad de los contratos de futuros de octubre y noviembre en EE.UU. suele ser muy alta. El precio del contrato de octubre aumentó un 10% en agosto. Una situación similar ocurre con las cotizaciones del contrato de futuros de noviembre, que desde que se renovó desde el contrato de octubre ya ha subido más del 10% y el precio se está acercando al nivel de 3 $/MMBTU. La estacionalidad del mercado del gas provoca grandes diferencias entre los distintos contratos de futuros. Actualmente, el contrato de noviembre se negocia a 2,8 $/MMBTU, mientras que el de enero (que suele ser el más alto en la curva de futuros) ya se negocia a 3,6 $/MMBTU. El precio para enero de 2025 ya refleja la probable menor oferta disponible en EE.UU., ya que el contrato se negocia a 4,2 $/MMBTU.

La situación es completamente opuesta con el gas europeo. La posible mayor oferta disponible en el futuro significa que los precios de los contratos de futuros a partir de 2027 indican precios inferiores a 30 EUR/MWh, aunque el año que viene debería ser bastante estable entre 36-38 EUR/MWh.

En estas condiciones, ¿podemos esperar una corrección de precios del gas natural? Todo dependerá de la meteorología. Por el momento, las previsiones no indican una alta probabilidad de un invierno duro, lo que puede sugerir un consumo de gas igualmente bajo en los próximos meses. Con la próxima renovación del contrato en la segunda quincena de octubre, los precios del gas natural estadounidense podrían enfrentarse a una presión a la baja. Si bien las tendencias estacionales suelen hacer que los precios alcancen su punto máximo en noviembre, los fundamentos subyacentes sugieren un potencial de precios significativamente más altos a medio y largo plazo. Sin embargo, si el consumo de gas natural durante la temporada de calefacción temprana sigue siendo bajo, incluso en el rango de precios relativamente bajo de alrededor de 3-3,5 $/MMBTU, se puede esperar una corrección sustancial de precios de dos dígitos.

Tendencia de los precios del gas natural en Estados Unidos al inicio de las temporadas de calefacción en los últimos años. Fuente: Bloomberg Finance LP, XTB

Resumen diario: Datos débiles en EE.UU. arrastran a los mercados; nueva presión sobre los metales preciosos

Informe de materias primas: el petróleo sigue caro, la plata no arranca, el gas pierde fuerza y la soja revive por Brasil.

Resumen diario: Metales y Wall Street en alza

El gas natural cae un 6%: el calor reduce el consumo y dispara el miedo a más descensos

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.