Los inversores conoceran informes de resultados del primer trimestre de 2024 de tres conocidas empresas tecnológicas estadounidenses después del cierre de la sesión de Wall Street. Alphabet (GOOGL.US), Microsoft (MSFT.US) e Intel (INTC.US). Los informes de los tres podrían ayudar a moldear el sentimiento hacia el sector tecnológico estadounidense. Sin embargo, se debe tener en cuenta que los mercados son impredecibles y que una mejora en los resultados no requiere un aumento en el precio de las acciones después de las resultados: la decepción de Tesla ha hecho que las acciones de los fabricantes de vehículos eléctricos se dispararen, mientras que Meta Platforms está cayendo en el premarket a pesar de reportar mejores resultados.

Echemos un vistazo rápido a lo que el mercado espera de Alphabet, Microsoft e Intel, y en qué centrarse.

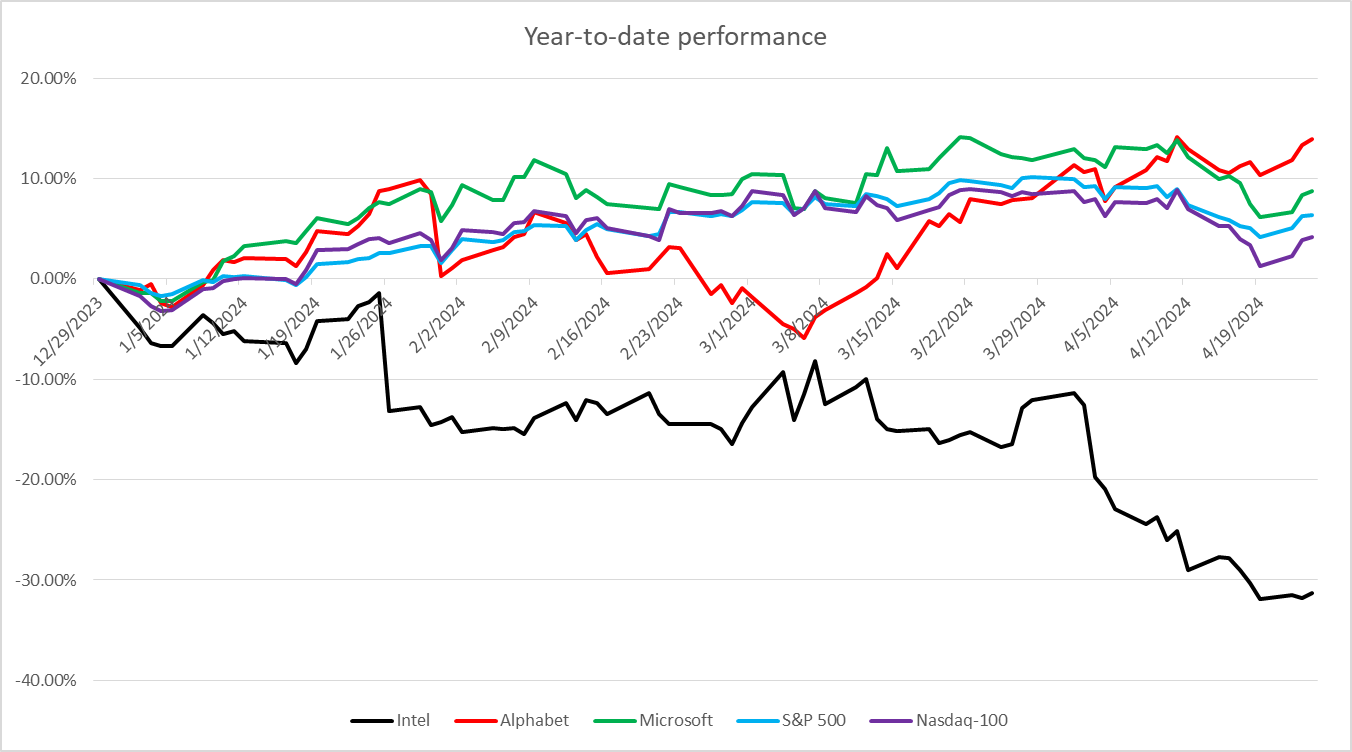

Si bien Alphabet y Microsoft superan al mercado en general en lo que va del año, Intel ha tenido un desempeño significativamente inferior.

Si bien Alphabet y Microsoft superan al mercado en general en lo que va del año, Intel ha tenido un desempeño significativamente inferior.

Fuente: Bloomberg Finance LP, XTB Research

De las tres grandes empresas tecnológicas estadounidenses que presentan resultados hoy, Microsoft parece ser la más cara en términos de relación P/E a futuro.

Fuente: Bloomberg Finance LP, XTB

Alphabet

Alphabet (GOOGL.US) ha estado superando al S&P 500 y al Nasdaq-100 en lo que va del año, subiendo casi un 14%. La atención del informe de Alphabet se centrará principalmente en tres cosas: IA, nube y publicidad. Los mercados de opciones están implicando un movimiento del 5,7% en el precio de las acciones tras los resultados.

Se espera que Alphabet registre un crecimiento interanual superior al 13 % en los ingresos totales del primer trimestre de 2024. Se espera que el crecimiento de la nube se mantenga fuerte. Si bien este segmento ha visto su crecimiento desacelerarse a medida que crecía en tamaño, los analistas esperaban que el crecimiento año tras año de los ingresos de la nube se mantuviera más o menos en el mismo nivel que en el cuarto trimestre de 2023, que fue mayor que el crecimiento registrado en el tercer trimestre de 2024.

Se seguirá de cerca la nube, ya que es el segmento de más rápido crecimiento de Alphabet, pero los inversores también prestarán atención a la publicidad, la mayor fuente de ingresos de la empresa. Se espera que la empresa registre un crecimiento superior al 10% en los ingresos publicitarios, una aceleración del 9,5% reportado en el cuarto trimestre de 2023. Si se confirma, esto marcaría el quinto trimestre consecutivo de aceleración del crecimiento de los ingresos publicitarios.

Por último, pero no menos importante, también se seguirán de cerca todos los comentarios sobre la IA. Una inmersión en la IA está ayudando a impulsar el crecimiento de Google Cloud, por lo que es probable que ambas se analicen en conjunto.

Alphabet (GOOGL.US) se mantiene cerca de un máximo histórico. Las acciones retrocedieron en la primera quincena de abril de 2024, pero desde entonces han logrado recuperar casi todas las pérdidas. Las acciones cotizan un poco por debajo de la zona de resistencia de 160$, y un sólido informe de resultados del primer trimestre puede llevar el precio a nuevos niveles récord.

Alphabet (GOOGL.US) se mantiene cerca de un máximo histórico. Las acciones retrocedieron en la primera quincena de abril de 2024, pero desde entonces han logrado recuperar casi todas las pérdidas. Las acciones cotizan un poco por debajo de la zona de resistencia de 160$, y un sólido informe de resultados del primer trimestre puede llevar el precio a nuevos niveles récord.

Fuente: xStation5

Microsoft

Microsoft (MSFT.US) ha estado superando al S&P 500 y al Nasdaq-100 en lo que va del año, subiendo más del 8%, tras un repunte del 90% en 2023. Cuando se trata del próximo informe, los inversores se centrarán principalmente en el negocio de la nube, que ha sido un motor clave de crecimiento recientemente. Los mercados de opciones implican un movimiento del 4,8% en el precio de las acciones tras los resultados.

Se espera que Microsoft informe de un crecimiento interanual de más del 15% en los ingresos totales en el tercer trimestre fiscal de 2024 (calendario del primer trimestre de 2024). Se espera que la nube siga siendo el segmento más grande en términos de ventas y un motor clave de crecimiento. Se espera que el crecimiento de los ingresos en el segmento de Nube Inteligente se desacelere a alrededor del 19% interanual, desde el 20,3% interanual en el segundo trimestre fiscal de 2024 (calendario del cuarto trimestre de 2023). Sin embargo, se espera que sea más rápido que el crecimiento interanual del 15,9% registrado hace un año. Sin embargo, se espera que una categoría más amplia de ingresos de la nube, los ingresos de la nube comercial, experimente un crecimiento lento por debajo del 20% interanual por primera vez en la historia.

La IA será un tema importante en la publicación de resultados. Más precisamente, cómo afecta el crecimiento en la nube de Azure. La IA contribuyó con 300 puntos básicos al crecimiento de Azure en el primer trimestre del año fiscal 2024 (tercer trimestre del año fiscal 2023) y esta contribución aumentó a 600 puntos básicos en el segundo trimestre del año fiscal 2024 (cuarto trimestre del año fiscal 2023).

El tercer trimestre fiscal de 2024 también fue el primer trimestre completo tras la consolidación de Activision en Microsoft después de una adquisición. Se espera que la adquisición ayude a acelerar el crecimiento de los ingresos.

Microsoft (MSFT.US) alcanzó nuevos máximos históricos por encima de 430 dólares por acción en la segunda quincena de marzo de 2024. Sin embargo, las acciones comenzaron a tener problemas posteriormente y cayeron alrededor de un 8% desde los máximos históricos. Las caídas se detuvieron en la zona de soporte de 400$ y las acciones comenzaron a recuperarse. ¿La publicación de resultados del tercer trimestre fiscal proporcionará combustible para alcanzar nuevos máximos históricos?

Microsoft (MSFT.US) alcanzó nuevos máximos históricos por encima de 430 dólares por acción en la segunda quincena de marzo de 2024. Sin embargo, las acciones comenzaron a tener problemas posteriormente y cayeron alrededor de un 8% desde los máximos históricos. Las caídas se detuvieron en la zona de soporte de 400$ y las acciones comenzaron a recuperarse. ¿La publicación de resultados del tercer trimestre fiscal proporcionará combustible para alcanzar nuevos máximos históricos?

Fuente: xStation5

Intel

Si bien Intel (INTC.US) es una empresa más pequeña y puede que no atraiga tanta atención como Alphabet o Microsoft, su informe también será seguido de cerca. Después de todo, es una de las principales acciones de semiconductores de Estados Unidos. Intel se ha quedado significativamente por detrás del S&P 500 y el Nasdaq-100 en lo que va del año, cayendo más del 30% en lo que va de 2024. Los mercados de opciones reflejan un movimiento del precio de las acciones posterior a los resultados del 7,4%.

Se espera que Intel registre un crecimiento interanual del 8,5 % en los ingresos totales del primer trimestre, y se espera que el segmento de informática de cliente más grande experimente un crecimiento de casi el 30 % y que el segmento de centros de datos e inteligencia artificial experimente una caída de ingresos de casi el 20 %. Sin embargo, se prestará mucha atención al negocio de Intel Foundry. Intel está intentando remodelarse como una empresa global de fundición de chips. El negocio de fundición es la fabricación de chips para terceros, tal y como lo hace TSMC. Intel ha recibido muchos fondos de la ley CHIPS para ampliar la capacidad de fabricación, pero existen algunos obstáculos para el crecimiento. Uno de los mayores, que lo diferencia de TSMC, es el hecho de que Intel también diseña sus propios chips, y limita el potencial de crecimiento de su negocio Foundry. ¿Por qué? Algunas empresas, como por ejemplo AMD, pueden no estar dispuestas a utilizar los servicios Foundry de Intel, ya que requerirían entregar a Intel, su competidor directo, planos para sus nuevos diseños. Sin embargo, Intel puede atraer clientes entre empresas que no diseñan chips de clase y uso similares a los de Intel. Entre ellos se incluyen, por ejemplo, Nvidia y Apple.

Intel (INTC.US) ha tenido un desempeño significativamente inferior este año. Las acciones han bajado, rompiendo varias zonas de soporte y alcanzando el nivel más bajo en medio año. Sin embargo, las ventas masivas se detuvieron en la segunda quincena de abril y una sorpresa positiva en el informe de resultados del primer trimestre puede ayudar a iniciar una corrección al alza.

Intel (INTC.US) ha tenido un desempeño significativamente inferior este año. Las acciones han bajado, rompiendo varias zonas de soporte y alcanzando el nivel más bajo en medio año. Sin embargo, las ventas masivas se detuvieron en la segunda quincena de abril y una sorpresa positiva en el informe de resultados del primer trimestre puede ayudar a iniciar una corrección al alza.

Fuente: xStation5

Resumen diario: Datos débiles en EE.UU. arrastran a los mercados; nueva presión sobre los metales preciosos

Datadog en plena forma: récord en el 4T y sólido panorama para 2026

🔴 En directo: Navegando hacia la jubilación

El S&P 500 sigue subiendo a pesar de la debilidad de la economía: ¿se enfrenta Estados Unidos a una crisis?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.