La reunión del BCE es, sin lugar a dudas, el evento más importante de la semana. En estos momentos, los tipos de interés se encuentran en el 3,50%, tras los dos recortes de tipos de 25 puntos básicos que ha realizado el organismo presidido por Christine Lagarde en los últimos meses. El mercado descuenta en estos momentos con un 95% de probabilidad que el BCE recortará mañana los tipos de interés en 25 puntos básicos con el objetivo de impulsar el crecimiento económico, una vez que la inflación se encuentre por debajo del objetivo marcado del 2%. Pero ¿en qué escenario se produce la nueva reunión del BCE y qué podemos esperar de ella?

Los datos de inflación se acercan al objetivo del BCE

Los últimos datos de inflación han mostrado un crecimiento de los precios del 1,8%, cuatro décimas menos que en el mes anterior y, por primera vez desde 2021, por debajo del objetivo marcado del BCE, lo cual anticipa un programa de recortes de tipos más agresivos de lo esperado en la región.

La inflación subyacente, no obstante, todavía se encuentra en niveles elevados. Los servicios continúan al alza y algunas variables como la educación, los transportes, vacaciones y especialmente los seguros siguen por encima de lo deseado. En cuanto a la vivienda, aunque crece a un ritmo del 3%, si situación no es tan preocupante como en Estados Unidos.

No parece que exista un problema con la inflación en el largo plazo. Históricamente, el mayor problema del BCE ha sido la falta de inflación, no el exceso. En 93 de los 120 meses hasta julio de 2021, cuando comenzó el reciente aumento de los precios a medida que la demanda repuntó durante la pandemia, la inflación fue inferior al objetivo del BCE.

Datos de crecimiento

Las últimas proyecciones del pasado mes de septiembre mostraron una caída en la expectativa de crecimiento del PIB en Europa. En junio se esperaba un crecimiento para el resto del año en el 0,9%. mientras que en septiembre fue revisado a la baja hasta el 0,8%, pero podría ir a peor.

Según los últimos estudios, la principal potencia de la región, Alemania, podría publicar de nuevo un crecimiento negativo del PIB en este trimestre, que, sumado al trimestre anterior, significaría que el motor de la zona común entraría en una recesión técnica. La debilidad del país se debe en gran medida al corte del suministro de energía procedente de Rusia, la decepcionante demanda de exportaciones de China, los problemas entre los fabricantes de automóviles y la escasez de trabajadores cualificados. Una contracción en 2024 sería la segunda vez que el PIB disminuye en años consecutivos desde que Alemania Occidental y Oriental se unificaron en 1990. En 2023, Alemania se contrajo un 0,3%.

Mientras tanto, el PMI compuesto de la zona del euro cayó por debajo del umbral de 50, lo que indica una contracción de la actividad del sector privado por primera vez desde febrero. El sector manufacturero ha estado en recesión durante 27 meses y el impulso a la actividad de los servicios que se produjo tras los Juegos Olímpicos de verano en Francia ya ha llegado a su fin.

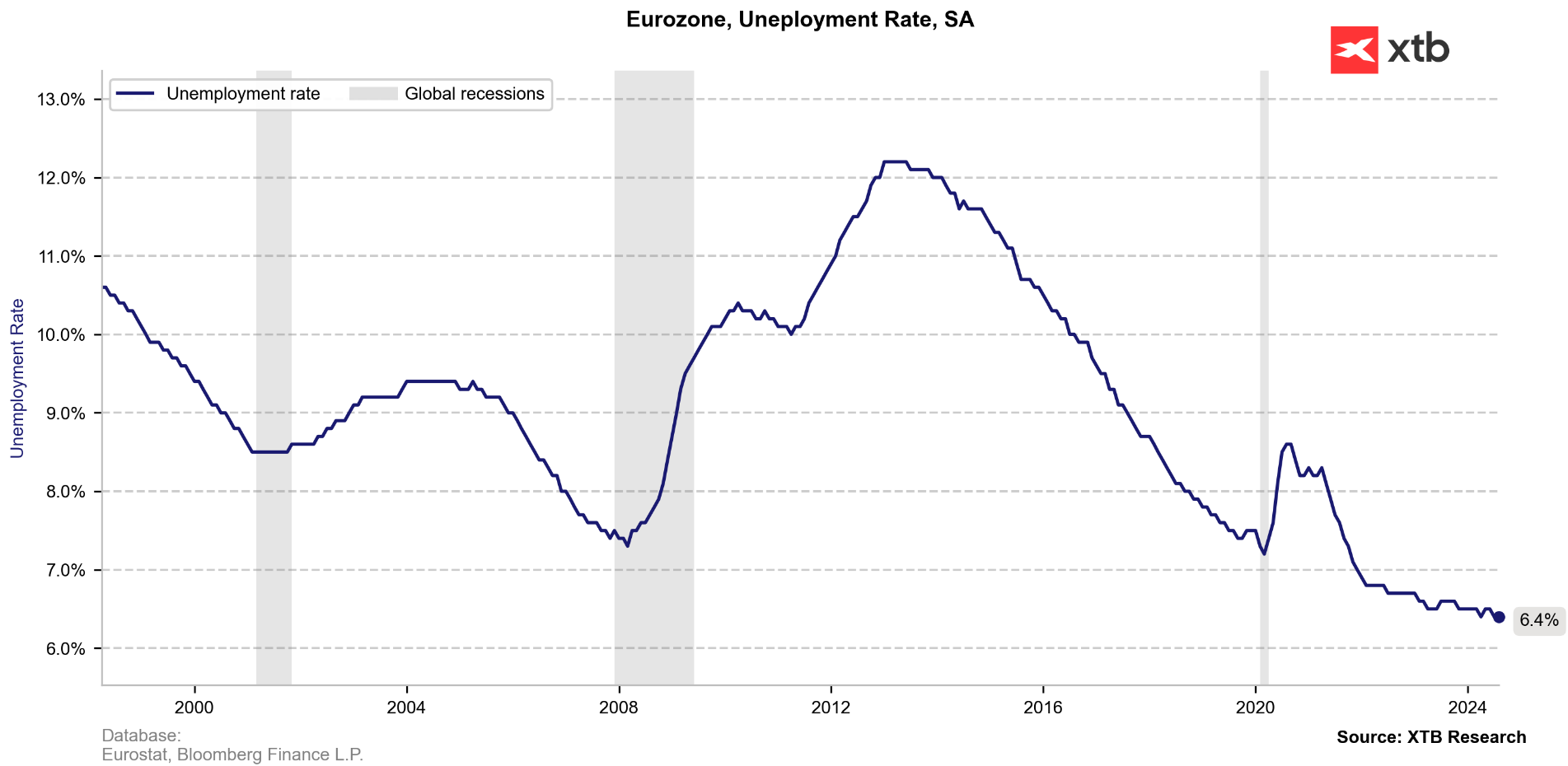

Datos de empleo

En cuanto a los datos de empleo, estos apuntan a un enfriamiento, aunque no descartamos que pudiera ir a más. El crecimiento del empleo se desaceleró a sólo el 0,2% en el segundo trimestre y la proporción de puestos vacantes cayó al 2,6%, desde un máximo que superó el 3%.

Algunas empresas parecen estar perdiendo la confianza en una recuperación económica. Un claro ejemplo es Volkswagen, que está considerando cerrar plantas en Alemania por primera vez en su historia. Mientras tanto, los consumidores indecisos hacen que los servicios no hayan compensado la falta de actividad.

Un argumento a favor de una flexibilización más rápida de lo previsto es el hecho de que un mercado laboral más débil se traduzca, por norma general, en aumentos salariales más débiles y, por tanto, en menos inflación. Los trabajadores podrían aceptar aumentos salariales más modestos en las próximas negociaciones salariales a cambio de tener una mayor seguridad en su puesto actual.

Mejora en el crédito

La última encuesta sobre préstamos bancarios del Banco Central Europeo correspondiente a octubre indica que se están produciendo una mejoría, en parte gracias a los recortes de tipos del BCE.

La demanda de préstamos bancarios mejora, especialmente en lo que respecta a la compra de viviendas. La encuesta indica que las expectativas de tipos más bajos y mejores perspectivas del mercado inmobiliario están haciendo que los consumidores se muevan, lo cual podría incluso ir a más si aumentan los recortes de tipos y la partida de alquiler se relaja.

Resultados corporativos

De momento el inicio de la presentación de resultados en Europa ha empezado ofreciendo muchas dudas.

Las compañías del sector del lujo, venían ofreciendo muchas dudas en los últimos meses ante la caída del consumo, los altos tipos de interés y la debilidad de China, una de las empresas punteras del sector como es LVMH ha reportado unos resultados inferiores a lo esperado contagiando al resto de la industria. Tampoco ha sido un inicio fácil en las tecnológicas.

ASML se ha desplomado al presentar unos pedidos muy por debajo de lo esperado, a pesar de que otras métricas de esos resultados no fueron tan malas. Además, la compañía redujo su previsión para 2025.

Por otro lado, Adidas también corrige en bolsa a pesar de haber publicado un crecimiento de sus ingresos superior a lo esperado pero que ha dejado dudas en cuanto a las perspectivas a futuro.

¿Una situación semejante a la de 2008?

Entre los datos económicos más relevantes a la hora de hacer una análisis macro de una región existen en estos momentos algunas similitudes con la gran crisis financiera de 2008. En octubre del 2008, el BCE decidió iniciar un ciclo de recortes de tipos en 50 puntos básicos, pero seis meses antes empezábamos a ver algunos síntomas de debilidad que también podríamos estar asistiendo hoy en día.

Los datos de empleo tocaron mínimos en marzo de 2008 con una tasa de desempleo del 7,3% que meses después llegó a superar el 10%. En estos momentos, la tasa de desempleo se encuentra en los mínimos históricos, pero esperamos un debilitamiento a partir del mes que viene, que pueda iniciar una tendencia mayor.

El PIB de la eurozona creció a una tasa trimestral en 2008 del 1%, que una vez iniciada la crisis bajó por debajo hasta el 2% en negativo. En estos momentos, aunque los datos han mejorado en el último trimestre, nos encontramos en niveles cercanos a ese 1%.

Los PMI manufactureros permanecían estables en niveles superiores a 50 hasta que empezaron a bajar en verano de 2008 y posteriormente se desplomaron. En los últimos meses hemos asistido a unos datos muy similares durante el verano, aunque, en este caso, incluso se han situado por debajo y cerca del nivel de 46, siendo inferior en el último reporte publicado. Respecto al PMI servicios, desde marzo de 2008 empezaron a bajar por debajo del nivel de 50, profundizando meses después las caídas, situación similar a la que vivimos en estos momentos en los que parecía que el sector servicios compensaba la caída de la industria pero que, sin embargo, ha mostrado síntomas de agotamiento el pasado septiembre.

Respecto a las ventas minoristas, en marzo de 2008 vimos una fuerte caída y dos meses de recuperación en los meses posteriores, similar a lo acontecido en los últimos reportes.

Por último, la inflación se encontraba por encima del 3%, lo cual llevó al BCE a subir los tipos de interés en verano de 2008, en uno de los grandes errores de política monetaria de la historia moderna, mientras que ahora, con una inflación que poco a poco va creciendo menos, ya se encuentra por debajo del objetivo del BCE, por lo que aumentan los argumentos para recortar los tipos de manera agresiva ante lo que pueda venir.

Una de las grandes diferencias entre ambos años, sin embargo, es la deuda que había entonces y la que hay ahora. En su momento, no sólo el BCE utilizó políticas expansivas para intentar combatir la crisis económica, sino que también los gobiernos aumentaron la deuda hasta alcanzar un 80% del PIB entre 2009 y 2010. Ahora, sin embargo, nos encontramos en niveles muy superiores a por aquel entonces.

En este escenario, la intensa presión sobre Francia e Italia para que controlen sus crecientes déficits presupuestarios, en un momento en que el crecimiento económico real se está evaporando, es una complicación importante.

Los sectores más beneficiados del primer recorte del BCE

Desde que el pasado mes de junio el BCE inició el ciclo actual de recortes de tipos, el Ibex35 ha sido el índice que mejor comportamiento ha obtenido entre los grandes índices de la región, con una revalorización del 8%, casi el doble que su inmediato perseguidor, el Dax 40. Por su parte, el resto de índices de Europa quedan muy distanciados.

Si analizamos a nivel sectorial en Europa, podemos ver que entre los sectores más beneficiados por los últimos recortes del BCE se encuentra el de telecomunicaciones, con una subida superior al 16%, seguido de las utilities, con una subida del 10%, similar a las aseguradoras. Las inmobiliarias, consumo discrecional o turismo acumulan subidas superiores al 5%.

Entre los sectores con peor comportamiento, por su parte, podemos encontrar a las automovilísticas, energéticas o de consumo básico, todas ellas cotizan en negativo desde junio. También encontramos a las tecnológicas aunque en este caso muy sesgado por las recientes caídas de ASML.

Opinión de XTB sobre la reunión del BCE

El BCE recortará mañana los tipos en 25 puntos básicos, que para nosotros se queda corto con la situación actual, pero sobre todo a futuro. En un contexto de crecimiento económico europeo muy débil, con algunas de las magnitudes macroeconómicas más relevantes publicando datos similares al 2008, con una inflación que permite medidas de estímulo y una caída de las expectativas durante la mayor parte de los últimos dos años, podríamos esperar una cierta flexibilización fiscal para compensarlo. Sin embargo, está ocurriendo lo contrario. Si bien creemos que el impulso fiscal no será tan negativo en toda la zona euro como lo fue este año, esperamos que siga ejerciendo algo de lastre sobre el crecimiento de la zona del euro del orden del 0,5% del PIB entre 2025 y 2027, debido principalmente a los esfuerzos de consolidación fiscal en Francia, Italia y Alemania. Esto hace que la responsabilidad de estimular el crecimiento recaiga casi por completo en la política del BCE. Además reducir las tasas de manera agresiva podría también influir positivamente en el inmobiliario, que permitiría a los consumidores adquirir una hipoteca en mejores condiciones aumentando la oferta actual, dado que algunas personas que han aplazado la venta de su actual vivienda por el aumento de los tipos de interés podrían replantearse hacerlo ahora. En el lado opuesto podría ser una señal de debilidad mayor de lo que previsiblemente pudieramos descontar, y el BCE preferirá ver los próximos datos para tomar las decisiones que crean adecuadas aunque sea demasidado tarde.

La bolsa hoy : El Nikkei 225 en máximos históricos

China vs. Estados Unidos: cuando la deuda se convierte en arma geopolítica

Resumen de mitad de sesión: El mercado sube el listón y deja un mapa lleno de triunfos y tropiezos.

🔥Esto es lo que puede provocar una crisis en 2026

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.