El petróleo tiene un comienzo estelar de un nuevo año. No solo los precios lograron superar los máximos de 2021, sino que el precio del Brent incluso logró alcanzar el nivel más alto desde 2014. Los dos principales barriles de petróleo, el Brent y el WTI, cotizaron un 12 % más en lo que va del año. Además, las materias primas energéticas son, sin duda, la clase de materias primas con mejor desempeño después de las dos primeras semanas de 2022. Dado que las expectativas a fines de 2021 apuntaban a un escenario completamente diferente, uno puede preguntarse cuál es el motivo detrás de las últimas ganancias del precio del petróleo.

Perspectivas sombrías para 2022

Las perspectivas para el mercado del petróleo en 2022 no son demasiado halagüeñas. Casi todas las instituciones importantes esperaban que 2022 estuviera marcado por un exceso de oferta significativo. Se esperaba que el exceso de oferta condujera a la reconstrucción de los inventarios que han estado cayendo durante aproximadamente una docena de meses y alcanzaron los niveles más bajos en 5 años. El impacto de Omicron fue visto como la base de tales expectativas. Mientras tanto, el mercado comenzó a especular que la OPEP+ podría abandonar la política de aumento de la producción. Sin embargo, la realidad resultó ser diferente. La OPEP+ anunció que seguirá aumentando la producción y resultó que Omicron no tuvo un impacto tan grande en la movilidad y la demanda de petróleo como se esperaba.

¿Por qué los precios del petróleo son los más altos en 7 años?

Hay muchos factores detrás de la reciente subida de precios, en su mayoría factores puntuales. Las recientes interrupciones del suministro en Libia y Kazajstán son ejemplos perfectos de tales factores. Si bien la situación en ambos países aún no se ha resuelto por completo, ha mejorado lo suficiente como para desencadenar una caída a corto plazo en los precios del petróleo. Sin embargo, el mercado ha vuelto a canalizar rápidamente su enfoque hacia una perspectiva a largo plazo. El impacto de Omicron resultó ser menor de lo esperado y la OPEP+ puede tener dificultades para continuar aumentando la producción en medio de la baja capacidad disponible. Aparte de eso, las tensiones en el Medio Oriente están aumentando nuevamente con los hutíes yemeníes lanzando ataques con aviones no tripulados en los aeropuertos de los Emiratos Árabes Unidos.

El precio del Brent (OIL) alcanzó el nivel más alto desde 2014. Fuente: xStation5

El precio del Brent (OIL) alcanzó el nivel más alto desde 2014. Fuente: xStation5

¿Qué sigue ahora?

Los temas clave en los mercados petroleros este año serán el equilibrio entre la oferta y la demanda. Los cambios en la política de la Fed también tendrán un impacto en el petróleo debido a su impacto en el USD. Entre los principales factores a observar en el petróleo este año se pueden encontrar:

- Vuelta de la demanda a los niveles previos a la pandemia, incluso sin una recuperación total del tráfico aéreo

- En lo que respecta a la demanda, el mercado observará de cerca si los consumidores sustituyen el costoso gas natural con derivados del petróleo.

- La política de la OPEP+ tendrá un impacto clave en las perspectivas a largo plazo

- OPEP+ se abstiene de cambiar su política para no perder posición de líder en los mercados petroleros

- A pesar de la posición de líder y el mayor impacto en los precios, es posible que la OPEP+ no pueda restaurar la producción a los niveles previos a la pandemia debido a las inversiones inadecuadas en los últimos meses.

- Las conversaciones nucleares con Irán continúan, pero no se vislumbra un final. La mayoría de las instituciones no esperan que la oferta adicional de Irán llegue a los mercados este año.

- Estados Unidos planea seguir aumentando la producción, pero a un ritmo más lento que en tiempos previos a la pandemia. Las presiones de los grupos ambientalistas en los Estados Unidos están aumentando y es posible que se promulgue una prohibición de nuevos proyectos de esquisto. Ya se impuso la prohibición de nuevos proyectos de perforación en Alaska

Teniendo en cuenta los factores mencionados anteriormente, es posible que no se materialicen las expectativas anteriores de una menor demanda y una oferta mucho mayor. Un exceso de oferta previamente esperado puede convertirse en un gran déficit. Goldman Sachs espera tal escenario y aumenta las previsiones de precios para Brent y WTI en el tercer y cuarto trimestre de 2022 en 20$ por barril, a una barrera psicológica de 100$ por barril.

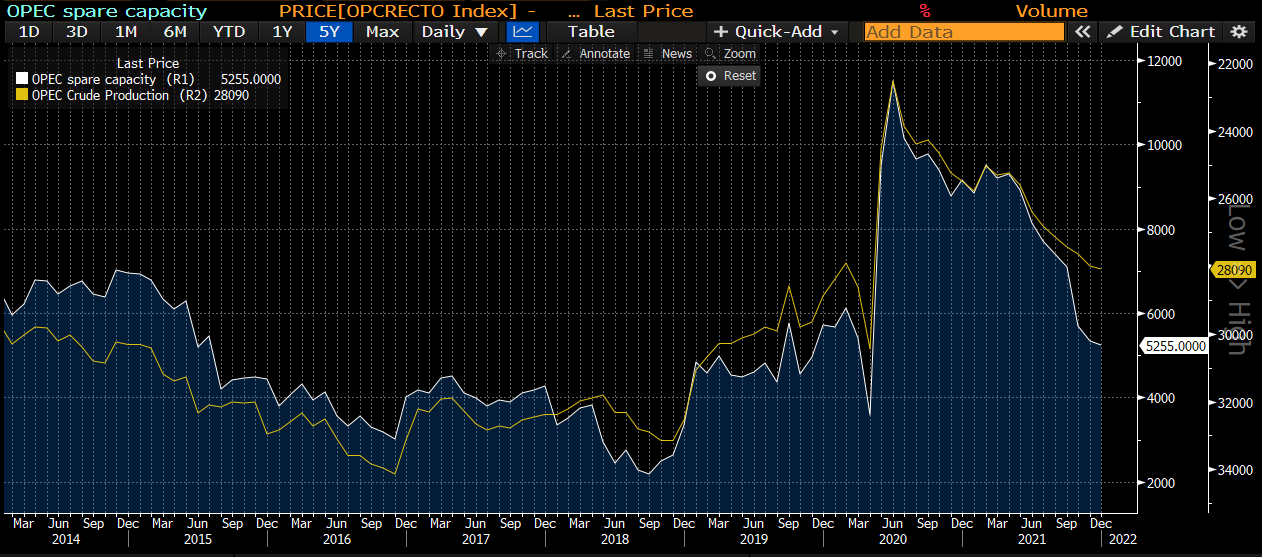

La capacidad de producción adicional en los países de la OPEP (línea blanca) está en caída libre y cae mucho más rápido de lo que aumenta la producción del cártel (línea amarilla, eje invertido). La situación sugiere que la falta de inversiones adecuadas en los últimos meses puede hacer que sea imposible restaurar la producción a los niveles previos a la pandemia. Fuente: Bloomberg

La capacidad de producción adicional en los países de la OPEP (línea blanca) está en caída libre y cae mucho más rápido de lo que aumenta la producción del cártel (línea amarilla, eje invertido). La situación sugiere que la falta de inversiones adecuadas en los últimos meses puede hacer que sea imposible restaurar la producción a los niveles previos a la pandemia. Fuente: Bloomberg

ÚLTIMA HORA: ¡Aumento masivo de las reservas de petróleo de EE.UU.!

Resumen de mitad de sesión: El petróleo repunta ante las tensiones entre EE. UU. e Irán, mientras que las bolsas europeas permanecen estables

El oro avanza un 1,5% y marca máximos de dos semanas antes del NFP

La plata repunta con fuerza y reabre el debate sobre el momentum en los metales

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.