Nvidia se ha convertido en la empresa más grande que cotiza en Wall Street y, por tanto, también en la empresa más valiosa del mundo. Sólo tomó 96 días crecer de 2 billones de dólares a 3 billones de dólares en capitalización. El actual auge de la IA a menudo se compara con la burbuja de las puntocom, y la propia Nvidia se compara con Cisco Systems, el héroe del auge de Internet. En marzo de 2000, Cisco se convirtió en la empresa más grande que cotiza en el mercado de valores de Estados Unidos, una década después de su debut, alcanzando una valoración de 500 mil millones de dólares. Sin embargo, los accionistas no disfrutaron durante mucho tiempo de la posición de Cisco en el mercado. El año 2000 resultó ser el fin de la burbuja y una perspectiva completamente diferente sobre las valoraciones de las empresas. ¿Le espera un destino similar a Nvidia, una nueva estrella de Wall Street?

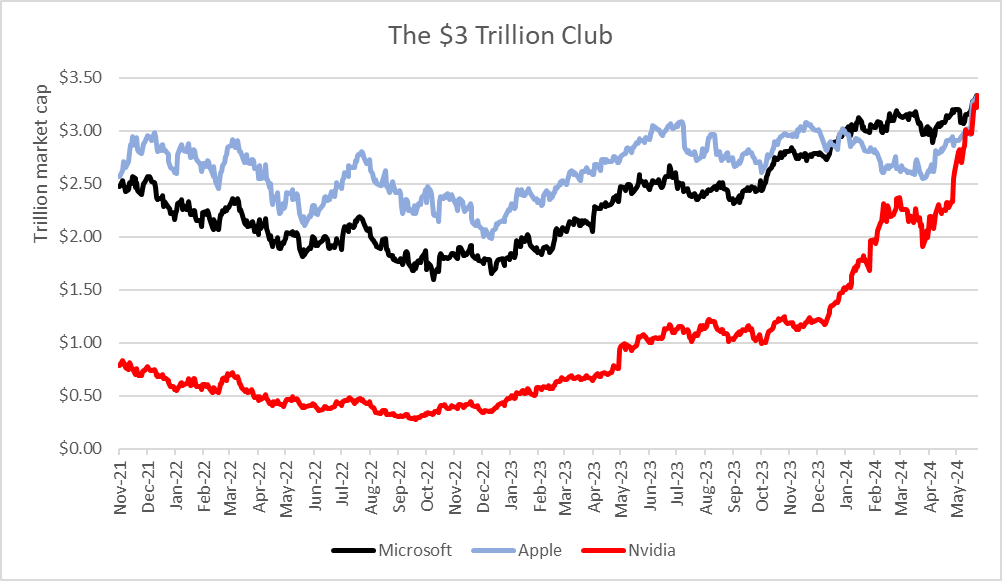

El 18 de junio, Nvidia superó la valoración bursátil de Microsoft y Apple y hoy vale alrededor de 3,34 billones de dólares. La empresa necesitó sólo 96 días para que su valoración aumentara de 2 billones de dólares a 3 billones de dólares. Microsoft y Apple tardaron 945 y 1.044 días, respectivamente, en hacerlo. Por el contrario, la empresa tardó 262 días en aumentar su capitalización de 1 billón de dólares a 2 billones de dólares, en comparación con 786 y 749 días para las dos empresas más grandes antes mencionadas, Microsoft y Apple. Fuente: XTB Research, Bloomberg Finance L.P..

¿Se repite la historia de Cisco y las puntocom?

En la década de 1990, el crecimiento empresarial de Cisco fue impulsado por las ventas de enrutadores y conmutadores de red GSR, que resultaron ser un bien escaso durante la revolución tecnológica de Internet.Hoy en día, Nvidia es un importante fabricante de GPU necesarias para el desarrollo de la inteligencia artificial y un proveedor de toda la infraestructura de servicios orientada a la IA. No es difícil adivinar que a partir de 2023, la empresa verá mejoras sin precedentes en un negocio al que le iba muy bien antes de que la IA apareciera en los titulares.

La demanda de chips Nvidia está superando la oferta disponible, la empresa está aumentando sus márgenes y dominando un nicho de mercado al que es muy difícil entrar. ¿Han perdido el contacto con la realidad los inversores que dan por sentado el crecimiento continuo del negocio de Nvidia y están sobrevalorando las acciones? ¿Repetirá la empresa la historia de Cisco Systems y, lo más importante, qué une o divide la tendencia de la IA que se observa hoy con la burbuja de Internet?

Al superponer un gráfico de la apreciación del precio de las acciones de Nvidia (línea negra), en Cisco Systems (línea roja), vemos que los aumentos desde 2020 hasta ahora aún no están en una escala 1:1 similar a la de Cisco entre 1995 y 2000. Fuente : XTB Research, Bloomberg Finance L.P.

¿Qué diferencia a Nvidia de Cisco y la tendencia de la IA de las puntocom?

Comparar la burbuja de las puntocom con la tendencia de la IA no parece totalmente justificado.El auge de las puntocom se basó en aumentos en las valoraciones de empresas relativamente nuevas que recién debutaban en el mercado y prometían ganar más al tener presencia en línea. Por ejemplo, las acciones de empresas que hicieron estallar la burbuja de las puntocom, como CMGI, Yahoo, Amazon y Ebay, debutaron en Wall Street en 1994, 1996, 1997 y 1998, respectivamente. Esta vez la situación es radicalmente diferente: los aumentos se reducen a una docena de empresas tecnológicas.

En el caso de las empresas relacionadas con la IA, los aumentos de valoración se dan principalmente en el caso de grandes empresas tecnológicas (y no endeudadas) como Nvidia, Microsoft, Alphabet, Adobe y Dell con modelos de negocio maduros y probados. Esto no es casualidad, ya que el negocio de la IA es muy caro, y ya aquí vemos algo que diferencia definitivamente al 'internet' de la inteligencia artificial actual. Los inversores con más fácil acceso a los datos hoy en día están calculando con cuidado y apostando por empresas que no sólo prometen, pero presenta mejoras reales de rendimiento, gracias a la IA. La mejora de la eficiencia del mercado resultante de un acceso más generalizado a los datos (después de todo, tenemos Internet) puede limitar los errores de valoración cometidos por los inversores a finales de los años noventa.

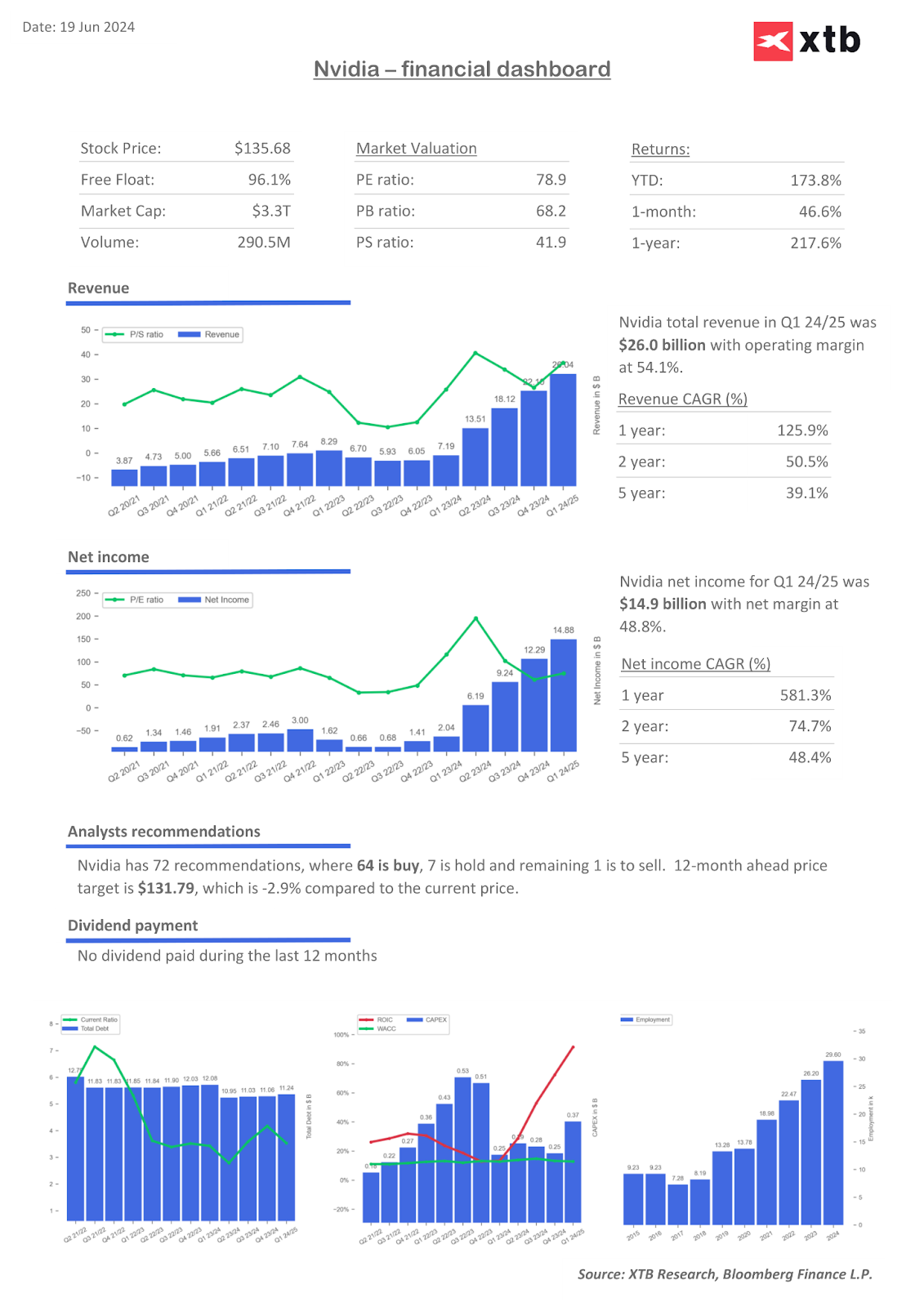

La escala del negocio de Nvidia también es incomparablemente mayor que la de Cisco Systems. En 2000, Cisco obtuvo 2.700 millones de dólares de ingresos netos, mientras que Nvidia registró 14.800 millones de dólares de ingresos netos sólo en el primer trimestre de 2024. En el pico del mercado alcista, las ventas de Cisco en 2000 fueron de 18.900 millones de dólares, mientras que Nvidia reportó más de 26.000 millones de dólares en ingresos solo en el primer trimestre de este año y más de 60.000 millones de dólares en 2023. La ventaja de Nvidia también es evidente en términos de márgenes. Mientras que el margen neto de Nvidia supera actualmente el 50%, los márgenes de Cisco eran inferiores al 15% en el mejor momento para la empresa.

El modelo de expansión de Cisco también se ha basado en gran medida en adquisiciones de empresas privadas: hubo docenas de adquisiciones de este tipo sólo en el transcurso de 1999 y 2000. Nvidia depende de un crecimiento orgánico ligado a la demanda de sus mayores clientes, que incluyen empresas tecnológicas globales como Alphabet (Google), Microsoft, Amazon y Tesla, entre otras.

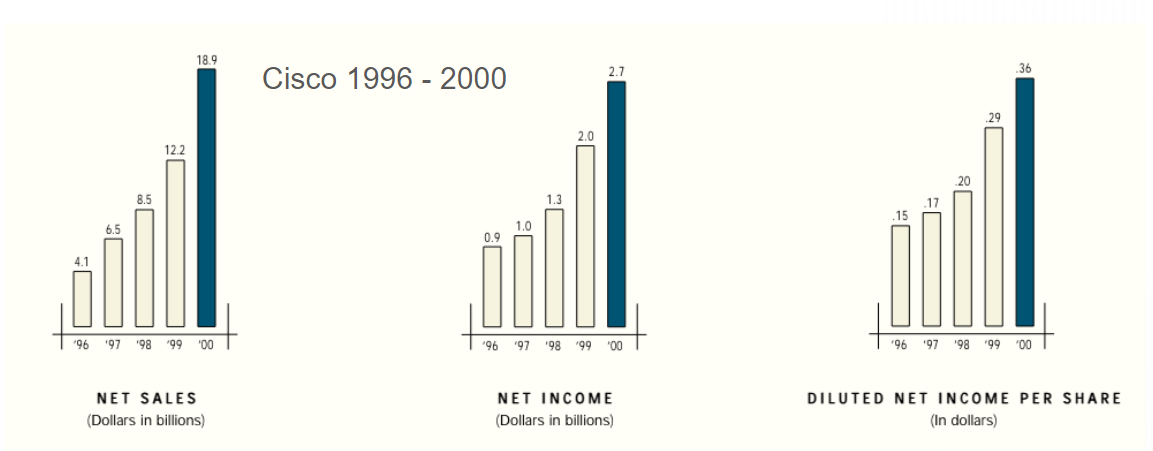

Ventas, ingresos netos y ganancias diluidas por acción de Cisco de 1996 a 2000. Fuente: Cisco Systems.

En 1999, Juniper Networks, competidor de Cisco, debutó con productos que en el año 2000 habían "devorado" alrededor del 30% del mercado de conmutadores y enrutadores, dominado por Cisco. Varios meses después de que ChatGPT estuviera disponible en el otoño de 2022, ya se habían lanzado docenas de nuevos modelos de lenguaje y otras herramientas de inteligencia artificial. Sin embargo, Nvidia mantuvo su dominio en 2023 con aproximadamente el 98% de los envíos de chips gráficos de alto rendimiento a centros de datos. Esta cuota se ha mantenido prácticamente sin cambios desde 2022 y actualmente no ha cambiado, a pesar de que el poderoso mercado es objeto de los suspiros de muchos fabricantes de chips.

La competencia en forma de Advanced Micro Devices o Qualcomm todavía parece muy lejos de engullir la cuota de Nvidia (lo que no significa que no vaya a aumentarla en el horizonte de los próximos años). Probablemente se producirá de forma más gradual y ningún producto podrá captar unas pocas decenas de porcentaje de cuota de mercado en un solo año.Las ventajas comerciales de Nvidia no son el resultado de los desarrollos de productos de los últimos meses; La compañía ha dominado durante años como proveedor de los chips gráficos de más alto rendimiento para los sectores científico y de juegos.

Al igual que con la burbuja de Internet, las noticias sobre el despliegue de la IA están recibiendo ahora mucha atención por parte de los inversores y, a menudo, dan lugar a aumentos dinámicos de los precios de las acciones. El primer lugar de Nvidia en el podio de Wall Street también marca la primera vez desde 2000 que un proveedor de infraestructura informática se ha ganado el estatus de empresa más valiosa de Wall Street. El ex director ejecutivo de Cisco, John Chambers, evaluó que las implicaciones de la tendencia de la IA también parecen traer beneficios a las empresas similares a Internet o la computación en la nube (aunque la dinámica y la escala del cambio son diferentes). En el memorable año 2000, Chambers escribió que la revolución industrial impulsada por Internet acababa de comenzar y que Internet estaba impulsando la demanda de productos Cisco entre todos los países y empresas, y apoyando la fortaleza de la economía estadounidense. Muchas de estas palabras recuerdan los comentarios de hoy del director ejecutivo de Nvidia, Jensen Huang.

El auge de las puntocom continuó, en un momento en que las tasas de interés en Estados Unidos eran altas y rondaban el 7%. Podemos decir que la elevada tasa libre de riesgo (rendimiento de los bonos), tanto entonces como ahora, no desalienta a los inversores a comprar acciones.En parte, esto se debe a la prima en las valoraciones resultante de la revolución de Internet en ese momento, y a las mejoras en la eficiencia empresarial que ahora se esperan gracias a la IA. Hoy en día, los inversores intentan evaluar el impacto de la inteligencia artificial generativa en los modelos de negocio de muchas empresas, y la conciencia de la revolución tecnológica en curso está impulsando la compra de acciones tecnológicas. Pero no olvidemos que en 2000, cuando Cisco escribió que la empresa estaba en medio de esta revolución y estaba viendo mejoras en todos los segmentos comerciales, las acciones se desplomaron.

En 2001, ante las señales de recesión, la Reserva Federal se vio obligada a realizar hasta 11 recortes de tipos, precedidos por caídas de los precios de las acciones; a medida que los inversores comenzaron a estimar una disminución en la demanda y las ventas en muchas empresas de Internet, ante el debilitamiento de los consumidores y una desaceleración de la economía estadounidense. Si bien la salud general de la economía estadounidense sigue siendo buena actualmente, en los últimos meses hemos visto algunas señales de una demanda decreciente, lastrada por tasas de interés más altas.Sin embargo, esta no es una desaceleración lo suficientemente grande como para que Wall Street comience a ver la debilidad actual como una señal de recesión. Los datos más débiles ahora se interpretan como una garantía de una flexibilización más rápida de la política de la Fed y, por tanto, de un "aterrizaje suave". Sin embargo, entre 1995 y 2000 también hubo una creencia generalizada en la fortaleza de la economía estadounidense.

El crecimiento promedio de las ventas interanuales del 9,9% de Cisco Systems en la década 2000-2010 se mantuvo alto frente al crecimiento de las ventas en las empresas de tecnología (2,9%) y el S&P 500 en su conjunto (3,4%), pero no protegió las acciones de la compañía. de la 'revaloración' y la caída de la valoración del mercado de valores. Es más, las ventas en la década de 2010 a 2020 cayeron y siguen siendo bajas, lo que sugiere que se está satisfaciendo la demanda de los productos principales de la empresa. Las acciones de la compañía cerraron la década a alrededor de 20 dólares por acción, en comparación con los máximos históricos de 80 dólares alcanzados en marzo de 2000, cuando Cisco era la empresa estadounidense más grande en Wall Street. Esto muestra bien la situación en la que el negocio de Nvidia puede estar creciendo, durante la tendencia actual de escalar la inteligencia artificial, pero esto puede no traducirse en un aumento adicional en el precio de sus acciones, si el mercado sobrevaloró la dinámica de expansión al principio del año. tendencia.

La relación precio-ventas de Cisco creció exponencialmente entre 1998 y 2000, y finalmente se encontró en niveles superiores al actual de Nvidia. Después de la expansión masiva, la proporción nunca volvió a sus niveles anteriores y hoy, unos 30 años después del comienzo de la "burbuja de Internet", Wall Street no ve el negocio de Cisco como particularmente prometedor. Las valoraciones de las empresas que cotizan en Estados Unidos, no sólo de Nvidia, son ahora en su mayoría más bajas que en la última recta de la década de 1990. Sin embargo, históricamente siguen siendo elevados. Fuente: XTB Research, Bloomberg Finance L.P.

Resumen

Dejando a un lado los "detalles", la euforia en torno a las acciones de Nvidia y la inteligencia artificial se parece a la de la era de las puntocom y, hasta cierto punto, las comparaciones con Cisco Systems son válidas. Los inversores vuelven a estar locos por una nueva revolución tecnológica que marcará el comienzo de pasos agigantados en muchas industrias, desde la manufactura hasta los servicios. Están dispuestos a pagar más por acciones de empresas de inteligencia artificial; Esto lo vemos en muchas empresas del Nasdaq, que son capaces de registrar ganancias de dos dígitos, aumentando la capitalización en decenas de miles de millones de dólares de una sesión a otra... gracias a las menciones de nuevos productos de IA, o a mayores previsiones de ganancias, impulsadas por la IA.

El increíble optimismo en torno al negocio de Nvidia queda perfectamente capturado en fotografías de autógrafos entregados a los inversores por el director ejecutivo Jensens Huang. Podemos suponer con cautela que en este caso la historia no se repetirá, pero el final rimará. Al igual que con las puntocom, la mayor amenaza para Nvidia puede resultar no ser la competencia, sino la recesión, lo que reduciría la escala de los pedidos de chips de IA y enfriaría la euforia del mercado. Como ha demostrado la historia, una hipotética caída no tiene por qué frenar toda la tendencia de la inteligencia artificial, que sin duda es revolucionaria.

Después de todo, la precipitada caída de Cisco en 2000 no fue un presagio del fin de la revolución de Internet, sino el resultado de valoraciones de acciones demasiado altas y un optimismo generalizado que desestimó la poderosa tasa de crecimiento demasiado rápido.Por lo tanto, la pregunta no debería ser "si", sino cuándo las acciones de Nvidia sufrirán un gran descuento, ya que es poco probable que el aumento en los pedidos de GPU dure para siempre, o al menos no siempre será tan dinámico como al comienzo de la tendencia naciente. . A largo plazo, Taiwán, que se encuentra en el epicentro de la agitación geopolítica y desde donde TSMC produce GPU para Nvidia, también puede resultar una amenaza cierta para la empresa.

Gráfico de precios de acciones de Nvidia (intervalo D1)

Las acciones de Nvidia han subido un 180% desde principios de año y casi 13 veces desde el mínimo local del otoño de 2022; El catalizador obvio del sentimiento en torno a la empresa y la tendencia de la IA fue el lanzamiento público de ChatGPT de OpenAI, el 30 de noviembre de 2022. Si observamos la geometría del mercado y el alcance de la ola ascendente, que dura desde mayo, vemos que en junio El 18 de enero, cuando Nvidia se convirtió en la empresa más grande de Wall Street, la escala del impulso alcista fue 1:1 coincidente con el último impulso, seguido de una corrección (que finalizó a finales de abril y principios de mayo). Las acciones de la compañía subieron casi un 70% después de los resultados del primer trimestre fiscal de 2025 (primer trimestre calendario de 2024). La volatilidad del precio de las acciones de Nvidia es muy alta y se asemeja a la de una empresa de pequeña capitalización, a pesar de la enorme valoración de la empresa en su conjunto, lo que sugiere enormes entradas de capital recientemente.

Fuente: xStation5

Nvidia financial indicators

La tasa de crecimiento anual compuesta (CAGR) del 581% durante el año pasado refleja el impulso de la expansión comercial de Nvidia. Predominan las ganancias y los ingresos del segmento de centros de datos, aunque los juegos han sido la principal fuente de ingresos en los últimos años. Fuente: XTB Research, Bloomberg Finance L.P.

Eryk Szmyd, analista de mercados financieros de XTB

Resumen diario: sólido NFP reduce probabilidades de recorte de tasas de la Fed

Amadeus y Santader lideran las caídas del Ibex 35

El dato que asusta a Wall Street: empleo sólido y una Fed más dura tumban el mercado

🔥Netflix contra todos: la guerra por Warner se enreda, entran reguladores y el final está lejos

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.