Tipos de interés

Ayer se produjo una nueva subida de tipos de interés por parte del Banco Central Europeo, que llevó el tipo de interés de las operaciones principales de financiación hasta el 4,5%. Para saber más sobre la decisión tomada por parte del BCE puedes volver a ver nuestro evento aquí para conocer los detalles de la rueda de prensa.

Como sabemos, los tipos de interés son la materia prima de los bancos y su principal objetivo como negocio es financiarse barato (no pagándote por tus depósitos, por ejemplo) y prestar caro (con una hipoteca a más del 3%, por ejemplo), por lo que las recientes subidas de tipos de interés les deberían haber permitido a los bancos aumentar ese margen de intermediación.

Pero ¿Ha sido así?

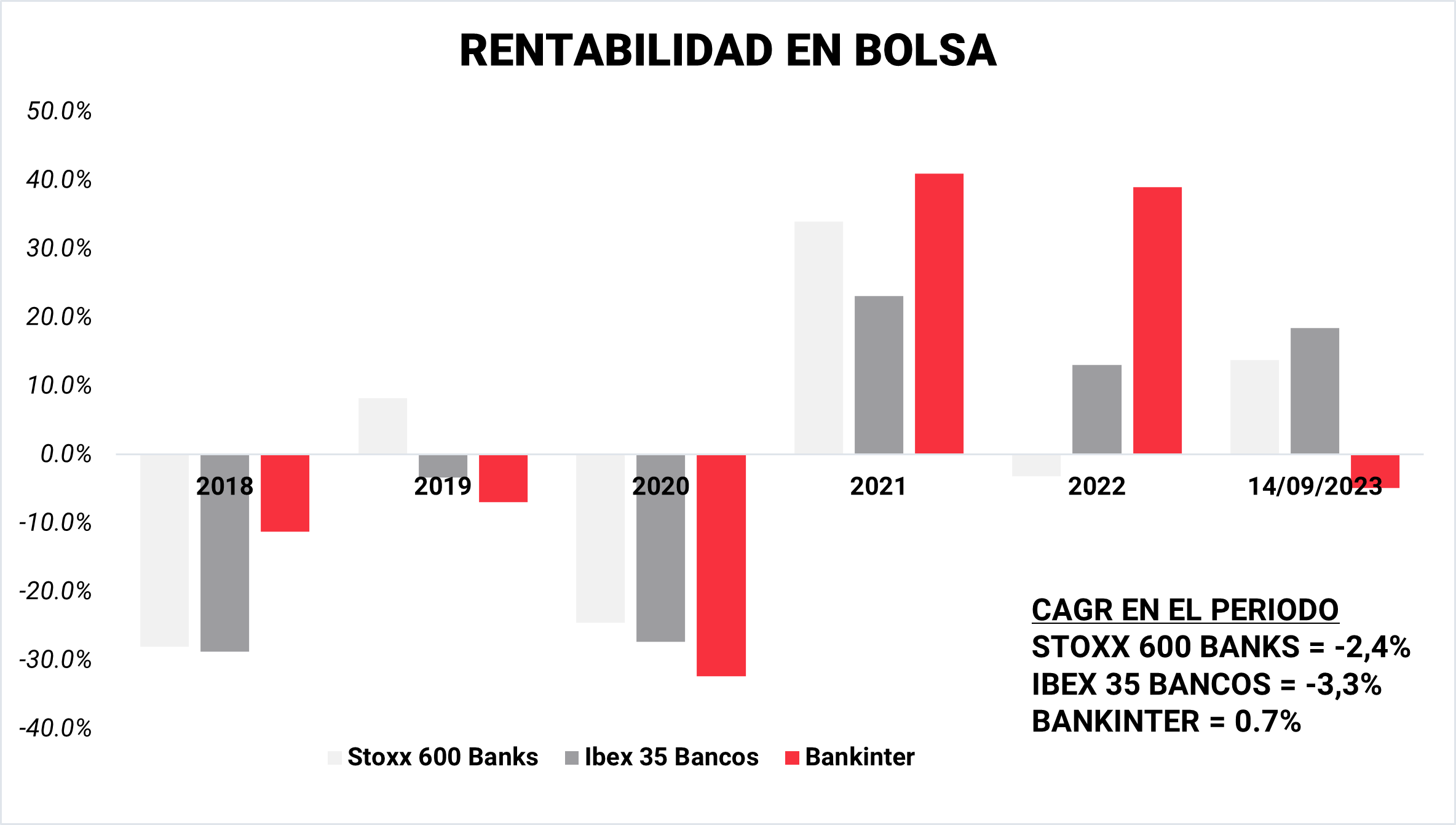

Rendimiento en Bolsa

Como podemos observar en el gráfico, a pesar del buen desempeño del sector en los últimos dos años, el precio de sus acciones no ha conseguido tener una buena rentabilidad durante estos últimos 5 años.

Fuente: Elaboración propia

No solo a nivel español, sino también a nivel europeo los valores bancarios han sido castigado por los inversores.

Pero centrándonos en España, hay una entidad que ha conseguido destacar ligeramente por encima del resto, y esta es Bankinter.

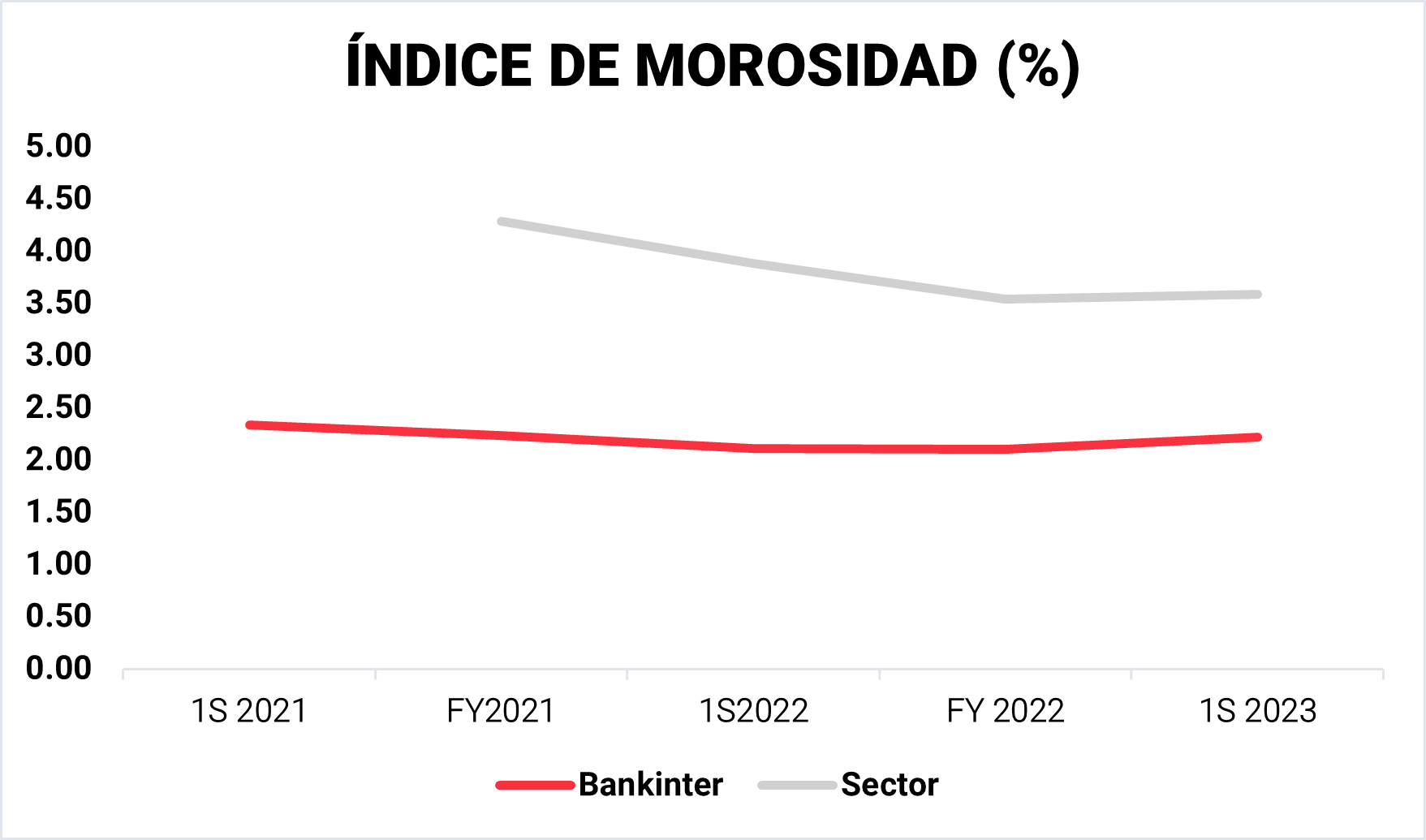

Bankinter, ¿la joyita del sector bancario?

Bankinter (BKT.ES) se ha caracterizado siempre por su perfil conservador, y es que tener un índice de morosidad (un proxy de la probabilidad de impago de sus créditos) menor que el del sector no es casualidad, sino fruto del buen hacer de la directiva, lo que hace que tenga una mejor imagen ante los inversores.

Fuente: Elaboración propia

Si además de esto tenemos en cuenta que es la compañía con un ROE (Return on Equity o rentabilidad sobre los fondos propios en español) más estable del sector español tenemos la combinación perfecta para que sobresalga del resto. Y es que la compañía consiguió mantener su ROE en el 6,4% en el año 2020, mientras que competidores como el Banco Santander tuvieron incluso pérdidas en ese periodo. La empresa además ha sido capaz de mantenerlo de manera consistente en cifras de doble dígito y en 2022 se situó en torno al 11,5%

Dilución al accionista

Otras entidades llevan años sin la confianza del inversor, como puede ser el caso del Banco Santander (SAN1.ES) que ha sido incapaz de recuperar los niveles precrisis en el precio de su acción. El principal motivo es que el beneficio por acción diluido tampoco ha recuperado esos niveles, puesto que en el año 2008 alcanzó 1,21€ y en el 2022 tan solo 0,53€, mientras que su beneficio neto fue de 9.605 millones de euros en el 2022 y de 8.876 millones de euros en el 2008. ¿Por qué esa diferencia entre beneficio neto y beneficio por acción? porque la directiva lleva años haciendo ampliaciones de capital que ha hecho que el accionista que no ha acudido a esas ampliaciones haya perdido participación en la empresa, lo que se traduce en que cada vez menos parte del beneficio de la compañía le pertenecía.

Fuente: XStation5

En definitiva, si el inversor quiere beneficiarse de la subida de tipos de interés invirtiendo en el sector bancario, no solo tiene que pensar en si los niveles record de tipos le viene bien a la industria sino también en cuales son las empresas que dan un mejor trato al accionista.

Resumen diario: Datos débiles en EE.UU. arrastran a los mercados; nueva presión sobre los metales preciosos

Datadog en plena forma: récord en el 4T y sólido panorama para 2026

🔴 En directo: Navegando hacia la jubilación

El S&P 500 sigue subiendo a pesar de la debilidad de la economía: ¿se enfrenta Estados Unidos a una crisis?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.