El crudo ha caído esta semana a los niveles más bajos desde mediados de febrero. El precio cayó alrededor de un 30,0% desde el máximo de marzo, cuando el mercado temía que Rusia pudiera detener las transferencias de petróleo. Parece que el mercado del petróleo se ha estabilizado significativamente desde este momento, aunque en este momento no solo nos enfrentamos a problemas de oferta, sino sobre todo a la demanda, que puede reaccionar negativamente ante una posible desaceleración económica. El crudo lleva dos semanas moviéndose por debajo de los 100 dólares el barril. ¿Prevalecerá la situación actual? ¿O tal vez en otoño los precios reanudarán un rally alcista?

¡Las mayores preocupaciones rodean a China!

China es actualmente el mayor desconocido en lo que respecta a la demanda mundial de petróleo. A pesar del fuerte aumento en las importaciones de petróleo de Rusia, el procesamiento de petróleo en China está en su nivel más bajo desde marzo de 2020. Las refinerías privadas en China operan solo al 62% y si regresan las restricciones de covid, el procesamiento puede caer a los niveles de marzo y febrero.

Las refinerías privadas en China procesan cada vez menos petróleo. Una caída en la capacidad de procesamiento al 60% apuntará a un debilitamiento de la demanda. Fuente: Bloomberg

La demanda en los Estados Unidos no se ve mal, pero...

Muchos comentarios surgieron en las últimas semanas con respecto a la debilidad de la demanda estadounidense. De hecho, la demanda implícita fue menor a principios del verano, aunque esto también estuvo asociado con precios de gasolina extremadamente altos. Pero cuando el precio por galón cayó hasta un dólar, la demanda de combustible se recuperó. Por otro lado, la Fed puede seguir avanzando hacia una desaceleración más fuerte, lo que también reducirá la demanda estadounidense.

La demanda implícita de gasolina en EE. UU. se ha puesto por encima del promedio de 5 años, pero durante el año en su conjunto, el consumo fue más débil. Fuente: Bloomberg

El mercado físico ya no es tan ajustado como antes

El crack spread, es decir, la diferencia entre el precio del producto y el del petróleo, se ha reducido significativamente, aunque se mantiene en torno a los 40 dólares por barril. Por otro lado, el diferencial entre los contratos de petróleo Brent más cercanos ha disminuido significativamente (de 4 dólares a menos de 1 dólar), lo que demuestra que la demanda temporal se ha debilitado. La curva de avance se ha aplanado considerablemente, aunque sigue en zona de contango. Un marcado aplanamiento sugiere que la demanda de petróleo está comenzando a disminuir.

Crack spread y COCO spread muestran que la demanda física ha disminuido significativamente. Fuente: Bloomberg

Crack spread y COCO spread muestran que la demanda física ha disminuido significativamente. Fuente: Bloomberg

La curva de avance se ha aplanado significativamente. Fuente: Bloomberg

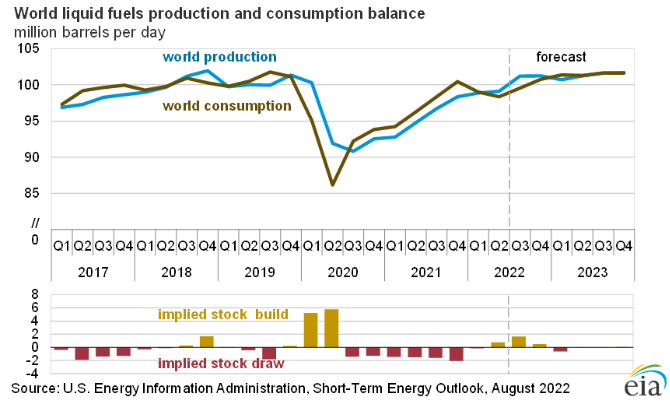

EIA y Bloomberg esperan una sobreoferta en la segunda mitad del año

El crecimiento de la producción de la OPEP+ es limitado, pero la producción de Estados Unidos e incluso Rusia está aumentando. ¡Con una demanda limitada debido a la desaceleración económica, el mercado puede enfrentar un exceso de oferta en la segunda mitad del año!

Bloomberg y EIA señalan que la creación de existencias implícita puede llegar a 0,5-1 millón de barriles por día por trimestre. Fuente: EIA

Sin embargo, ¡la demanda no tiene por qué ser necesariamente débil!

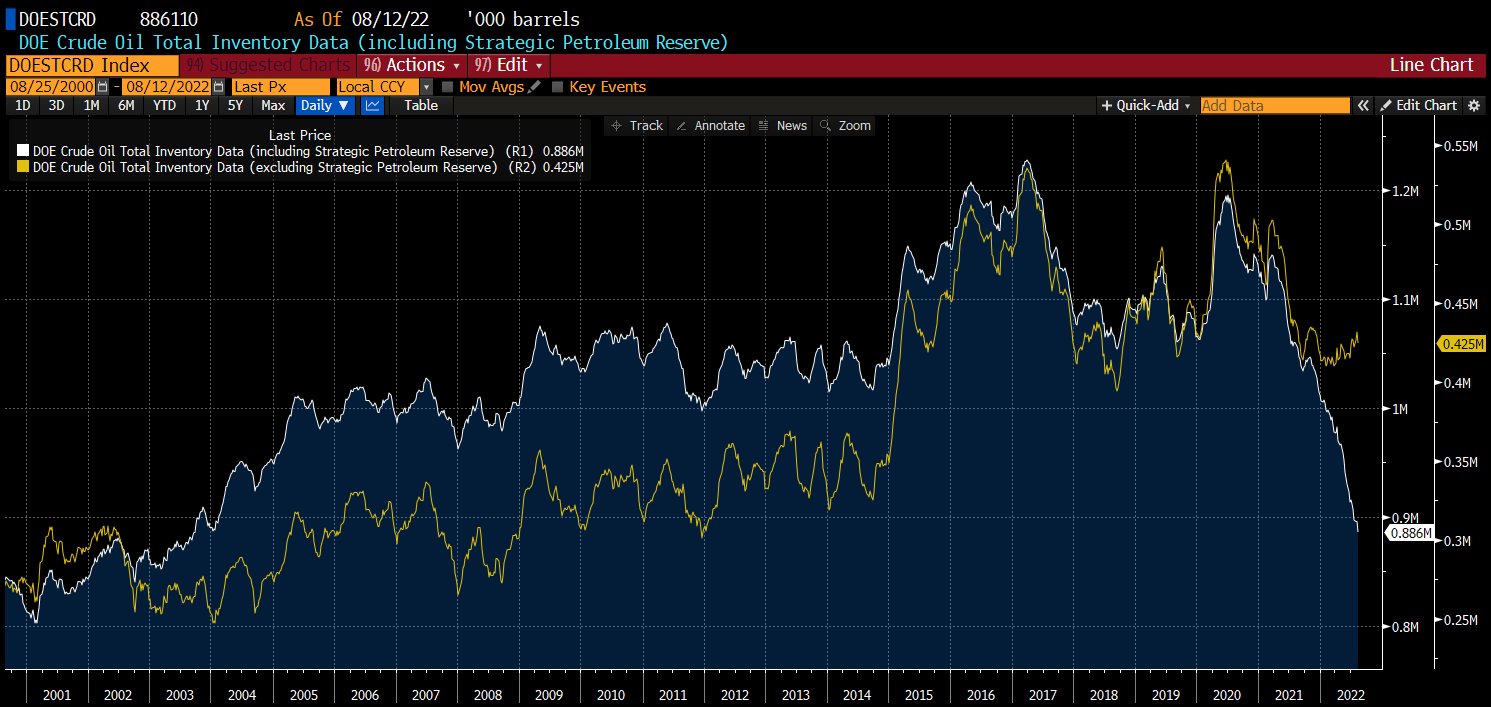

En el período de otoño e invierno es posible una disminución de la demanda, pero puede ser compensada por un aumento en el consumo de petróleo en relación con el gas. Muchos países que tienen centrales eléctricas de petróleo deciden reiniciar sus operaciones, ya que el precio del gas en el equivalente de un barril de petróleo es incluso 2-3 veces mayor, incluidos los costos asociados con los permisos de emisión. El llamado cambio de gas a petróleo podría generar entre 1 y 5 millones de barriles por día de demanda adicional. Además, vale la pena recordar que, a partir de octubre, es probable que EE. UU. deje de liberar reservas estratégicas de petróleo, ¡que han caído a sus niveles más bajos en casi 20 años! Sin 1 millón de barriles por día adicionales, las reservas comerciales pueden caer muy drásticamente, ¡lo que podría conducir a precios más altos a fin de año!

¡Los inventarios, incluidas las reservas estratégicas, han caído a 120 millones de barriles desde principios de año! Fuente: Bloomberg

¿Qué sigue con los precios?

Las crecientes preocupaciones sobre una posible desaceleración o incluso una recesión, los problemas en China podrían conducir a un exceso de oferta en el mercado, lo que podría empujar los precios del petróleo a niveles aún más bajos. Por otro lado, parece que la tendencia alcista post-covid debería mantenerse. Es por esto que el precio no debería caer por debajo de los 85 dólares el barril. Al mismo tiempo, el aumento de la demanda y la incertidumbre sobre la oferta pueden empujar el precio por encima de los 100 dólares por barril. Sin embargo, existe la posibilidad de que el precio entre en un período de consolidación alrededor de este nivel, como sucedió en 2011-2014.

Fuente: xStation5

Resumen diario: Datos débiles en EE.UU. arrastran a los mercados; nueva presión sobre los metales preciosos

Informe de materias primas: el petróleo sigue caro, la plata no arranca, el gas pierde fuerza y la soja revive por Brasil.

Resumen diario: Metales y Wall Street en alza

El gas natural cae un 6%: el calor reduce el consumo y dispara el miedo a más descensos

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.