Las acciones de Mapfre (MAP.ES) caen al calor de unos resultados del primer trimestre del año que han sido buenos y donde la empresa ha conseguido un buen crecimiento de su beneficio neto. La aseguradora aún tiene varios frentes que resolver, sobre todo el del ramo de autos.

Principales cifras de los resultados de Mapfre del primer semestre del 2024

-

Primas: 15.145 millones de euros, +5,5% frente al primer semestre de 2023 y +0,97% con respecto a las expectativas

- Primas de no vida: 11.970,5 millones de euros, +6,5% frente al primer semestre de 2023 y +1,45% con respecto a las expectativas

- Primas vida: 3.174,6 millones de euros, +2% frente al primer semestre de 2023 y -9,38% con respecto a las expectativas

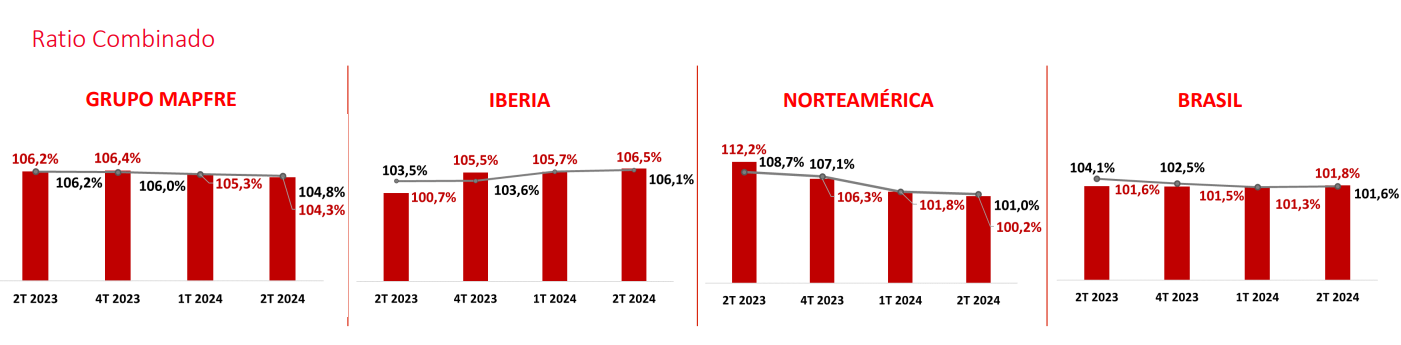

- Ratio combinado de no vida: 95,7% frente al 97,1% primer semestre de 2023 y 96,44% respecto a las expectativas

- Beneficio neto: 461,6 millones de euros, +45,6% frente al primer semestre de 2023 y +9,82% con respecto a las expectativas

Los resultados de Mapfre han estado impulsados por el resultado obtenido en Estados Unidos y España, además del negocio de reaseguro. En concreto, en Norteamérica las primas aumentaron un 4,7% y el beneficio neto ascendió a 40,8 millones de euros frente a los 17,7 millones de euros de pérdidas del año pasado. En el caso de España, las primas crecieron en un 3,6% y el beneficio neto en un 36,8%.

Además, su ROE o rentabilidad sobre los fondos propios, una métrica importante para las aseguradoras, se ha expandido desde del 9% hasta el 10,6%. Junto a esto, su ratio combinado de no vida ha disminuido hasta el 95,7%, aunque si nos fijamos únicamente en el segundo trimestre esta bajada es solo de 0,1 puntos porcentuales.

Opinión del equipo de análisis de XTB

Pese a que los resultados han sido buenos vemos una ralentización del crecimiento de las primas si lo comparamos con el crecimiento obtenido en el 2023 con respecto al 2022. Esto se acentúa en el ramo de vida, donde la empresa está viendo un aumento de la competencia en su área de vida ahorro (-4,1% frente al primer semestre de 2023) donde se había beneficiado de un sector bancario que no estaba remunerando los depósitos. Ante el aumento de competencia, el crecimiento está siendo menor y esto podría lastrar también sus resultados futuros. Además, la mayoría del crecimiento ha venido del primer semestre de este año y no tanto del segundo trimestre.

Por otro lado, seguimos pensando que el negocio de autos lastrará la cuenta de resultados durante los próximos trimestres y es complicado estimar cuando será capaz de volver a entrar en beneficio. En el caso de Iberia la situación sigue siendo preocupante y pese a las ligeras mejoras aún está lejos de ser rentable. Todo ello teniendo en cuenta que las primas han crecido en un 5,5%, por lo que si se frena el crecimiento la probabilidad de que el ratio combinado se mantenga por encima del 100% es mayor.

El negocio sigue siendo importante a nivel de volumen, ya que representa el 21,4% de las primas y es mayor que el negocio de vida al completo. Por tanto, seguimos siendo escépticos con respecto a un crecimiento sostenido de la empresa.

Fuente: Informe de Mapfre

Las acciones de Mapfre suben un 10% en lo que va de año

Fuente: Plataforma de XTB

Fuente: Plataforma de XTB

Las acciones de ArcelorMittal no frenan: ¿qué sigue impulsando al valor?

▶️Peligro para la banca española en 2026: ¿Cómo han sido sus resultados?

Resumen de mitad de sesión: El petróleo repunta ante las tensiones entre EE. UU. e Irán, mientras que las bolsas europeas permanecen estables

La nueva IA china que amenaza el dominio tecnológico de Estados Unidos: ¿será Alibaba el gran beneficiado?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.