Macy's, la cadena de tiendas por departamentos más grande de Estados Unidos, enfrenta desafíos cada vez mayores mientras realiza un esfuerzo crítico de recuperación en medio de irregularidades contables, presión de activistas y cambios en el comportamiento de los consumidores. Si bien la estrategia "Bold New Chapter" de la compañía muestra un potencial inicial en ubicaciones seleccionadas, los obstáculos más amplios y los riesgos de ejecución generan incertidumbre en torno a los planes de transformación del minorista.

Resultados del tercer trimestre del año 2024

En el tercer trimestre, las métricas clave de los resultados de Macy's han sido:

- Ingresos: 4,74$ mil millones (-2,4 % interanual) frente a la estimación de 4,76$ mil millones

- BPA ajustado: 0,04$ frente a la estimación de 0,035$.

- Ventas comparables: -1,3 % (propias más licenciadas) frente a la estimación de -1,39 %

- Margen bruto: 39,6 % frente al 40,3 % interanual

- Inventario: 6,26$ mil millones (+3,9 % interanual)

Ingresos vs Estimaciones. Fuente: Bloomberg

Impacto de la investigación contable

Macy's concluyó recientemente una investigación sobre irregularidades contables, que reveló que un solo empleado había ocultado aproximadamente 151 millones de dólares en gastos de entrega desde el cuarto trimestre de 2021 hasta el tercer trimestre de 2024. El descubrimiento ha llevado a una reducción de la previsión de EPS ajustada para el año fiscal 24 a 2,25-2,50 dólares desde los 2,55-2,90 dólares anteriores, y a una previsión de margen bruto reducida a 38,2-38,3% desde 39,0-39,2%. Si bien Macy's declaró que no hubo un impacto material que requiriera la reformulación de los estados financieros anteriores, la empresa ha implementado controles financieros reforzados. Es importante destacar que los problemas contables no tuvieron impacto en la posición de efectivo ni en los pagos a los proveedores, ya que todos los proveedores recibieron el pago completo durante este período.

Progreso de la estrategia de recuperación

La iniciativa "Bold New Chapter" está mostrando señales tempranas alentadoras de tracción, y las ubicaciones "First 50" lograron un crecimiento de ventas comparables del +1,9% en el tercer trimestre. La empresa ha experimentado una mejora generalizada en todas sus marcas, con Bloomingdale's registrando un crecimiento del +3,2% y BlueMercury continuando su racha de rendimiento positivo con un crecimiento del +3,3%. Las ventas comparables de noviembre tienden a superar los niveles del tercer trimestre, lo que sugiere un impulso potencial de cara a la crucial temporada navideña. Bajo la dirección de la nueva directora de marketing, Sharon Otterman, las iniciativas de marketing estratégico están ganando terreno, particularmente en torno a eventos clave como el Desfile del Día de Acción de Gracias. La empresa continúa ejecutando su estrategia de optimización de tiendas, con aproximadamente 65 cierres de tiendas planificados para el año fiscal 2024.

Presentación de resultados del tercer trimestre de 2024 Fuente: Macy´s

Presión activista y valor inmobiliario

Los nuevos inversores activistas Barington Capital y Thor Equities han surgido con una propuesta integral de cambio en Macy's. Su plan incluye la creación de una subsidiaria inmobiliaria interna, la reducción de los gastos de capital, la implementación de una recompra de acciones de 2.000 a 3.000 millones de dólares en tres años y la exploración de alternativas estratégicas para Bloomingdale's y BlueMercury. Los activistas también buscan representación en el consejo de administración de ambas empresas. La estrategia inmobiliaria difiere notablemente de las propuestas activistas anteriores al sugerir una estructura interna en lugar de una monetización inmediata mediante transacciones de venta y arrendamiento posterior.

Desafíos y riesgos del mercado

Macy's sigue enfrentándose a importantes obstáculos a la hora de ejecutar su estrategia. El cambio en curso en los patrones de compra de los consumidores, que se alejan de los grandes almacenes, plantea un desafío fundamental, mientras que la creciente competencia de los minoristas de precios reducidos y las tiendas especializadas intensifica la presión sobre la cuota de mercado. Los impactos relacionados con el clima han afectado al rendimiento de la mercancía de temporada, y el entorno promocional sigue presionando los márgenes. La empresa debe equilibrar las inversiones necesarias en la experiencia de las tiendas con las demandas de los activistas de una reducción del gasto de capital, lo que crea una tensión potencial en la ejecución de sus iniciativas de recuperación.

Perspectiva de inversión

Si bien Macy's cotiza a una valoración atractiva en relación con sus pares y los niveles históricos, el caso de inversión requiere una consideración cuidadosa de múltiples factores. Las primeras señales positivas de las iniciativas estratégicas deben sopesarse frente a los vientos en contra más amplios de la industria, y el valor potencial de los activos inmobiliarios debe equilibrarse frente a los desafíos operativos. Las sólidas capacidades de generación de efectivo de la empresa brindan cierta flexibilidad, pero las prioridades de asignación de capital siguen siendo un punto de discordia. El desempeño premium de los segmentos de lujo Bloomingdale's y BlueMercury contrasta con las dificultades en el negocio principal, lo que genera preguntas estratégicas sobre la composición de la cartera.

Comentario de analistas

Wall Street mantiene una postura cautelosa sobre las perspectivas de Macy's. Citi (Neutral, PT 16$) advierte que la mejora de las tendencias de ventas puede estar impulsada por las promociones, mientras que Evercore ISI (En línea, PT 16$) enfatiza la necesidad de una comprensión más profunda de la rentabilidad de referencia después de los ajustes contables. Los analistas de Morningstar ven un "rayo de esperanza" en las ubicaciones en el futuro, pero mantienen el escepticismo sobre el potencial de recuperación más amplio. TD Cowen destaca la cautela de los consumidores ante las compras de artículos de gran valor como un posible obstáculo para el desempeño de las vacaciones. La opinión consensuada sugiere que, si bien los riesgos de ejecución siguen siendo significativos, el éxito de las iniciativas estratégicas en determinadas ubicaciones proporciona cierta base para un optimismo cauteloso.

Valoración de las acciones de Macy's

Basamos nuestras proyecciones en promedios históricos y proyecciones de la empresa, asumiendo un escenario positivo para la empresa. Esto da como resultado un crecimiento de los ingresos del 4% y un margen operativo del 5% en el pronóstico de 5 años. Considerando la influencia sustancial del valor terminal en el análisis de flujo de efectivo descontado, especialmente para períodos de pronóstico más cortos, hemos aplicado un crecimiento de los ingresos del 3% y un WACC terminal del 7%, por debajo del 7,2% en los años de pronóstico.

Bajo estos supuestos, nuestro modelo sugiere un valor intrínseco de para las acciones de Macy's de 20,47 dólares por título, lo que indica un alza del 23,5% al precio actual del activo. Es importante destacar la alta sensibilidad de los valores intrínsecos derivados del flujo de efectivo descontado a los supuestos de entrada. A continuación, dos matrices de sensibilidad ilustran diferentes escenarios de margen operativo y crecimiento de los ingresos, así como variaciones del WACC terminal y del crecimiento de los ingresos terminales.

Fuente: Bloomberg Finance LP, XTB Research

Fuente: Bloomberg Finance LP, XTB Research

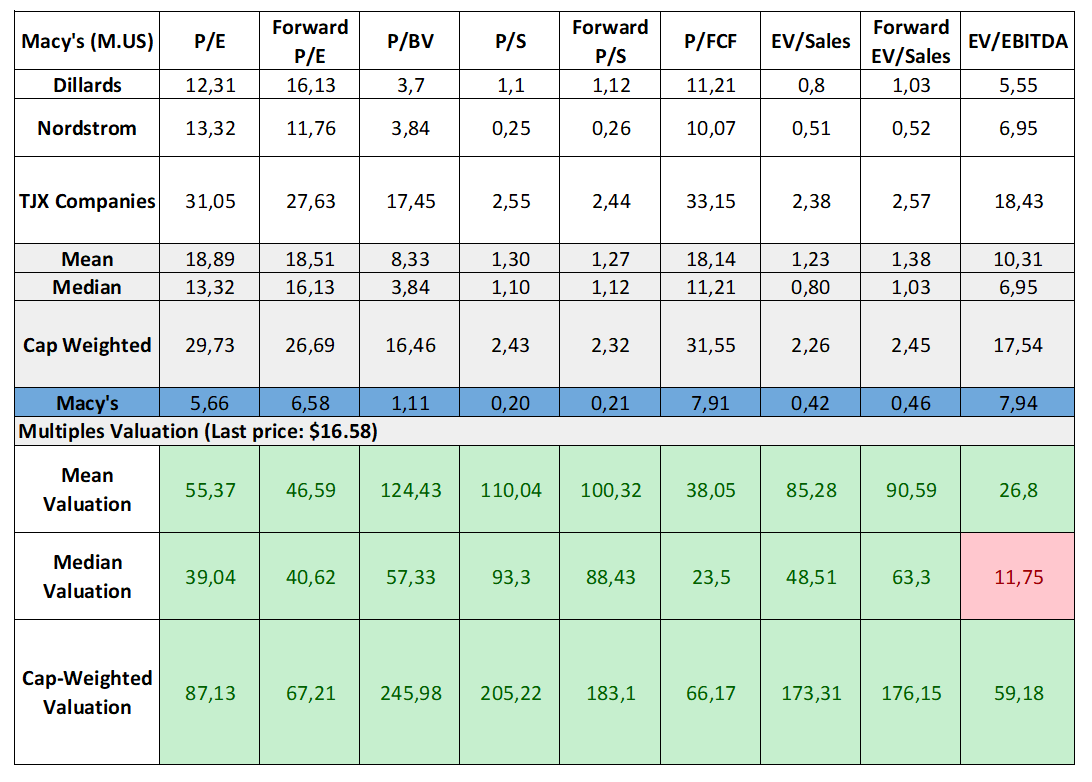

Para evaluar el desempeño de las acciones de Macy’s en relación con sus competidores, analizamos un grupo de tres empresas comparables con modelos de negocios similares: Dillards, Nordstrom y TJX Companies. En todas las métricas clave, Macy’s supera el promedio del grupo de pares, como se refleja en la media, la mediana y los múltiplos ponderados por capitalización que calculamos.Tres valoraciones separadas para Macy’s, basadas en estos múltiplos, sugieren una subvaluación significativa. El precio de mercado actual parece reflejar el escepticismo de los inversores sobre una recuperación exitosa. Sin embargo, los múltiplos indican que Macy’s es fundamentalmente una empresa “barata”, que ofrece un valor potencial si su estrategia resulta efectiva.

Fuente: Bloomberg Finance LP, XTB Research

Analistas: las acciones de Macy’s tienen 14 recomendaciones, con 4 de “comprar” y un precio máximo de 25, 9$ de “mantener” y una de “vender” con un precio de 16$. El pronóstico del precio promedio de las acciones para los próximos 12 meses es de 16,91$ lo que implica un potencial alcista del 2 % a partir del precio actual.Análisis técnico de las acciones de Macy´s

El precio de las acciones de Macy's se negocia actualmente entre los niveles de retroceso de Fibonacci del 23,6% y el 38,2%, que actúan como zonas clave de soporte y resistencia. Las tres EMA están convergiendo alrededor del nivel de retroceso de Fibonacci del 23,6%, lo que sugiere que es una zona de soporte fuerte. Históricamente, este ajuste de la EMA a menudo ha precedido a períodos de mayor volatilidad.

El RSI permanece en la zona neutral, lo que indica la falta de una tendencia clara. Mientras tanto, el MACD se está ajustando, lo que sugiere la posibilidad de un cruce bajista, que podría indicar un impulso bajista si se confirma. Estos factores técnicos apuntan a una coyuntura crítica, con potencial para un movimiento significativo de precios en cualquier dirección.

Resumen diario: sólido NFP reduce probabilidades de recorte de tasas de la Fed

Amadeus y Santader lideran las caídas del Ibex 35

El dato que asusta a Wall Street: empleo sólido y una Fed más dura tumban el mercado

🔥Netflix contra todos: la guerra por Warner se enreda, entran reguladores y el final está lejos

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.