El brote de coronavirus en China es el tema clave para los mercados financieros en estos días. Si bien se difunde el miedo en China, la reacción del mercado ha sido limitada hasta ahora en parte porque es muy difícil estimar las consecuencias. En este análisis, señalamos evidencias que vale la pena tener en cuenta, así como los mercados clave a observar.

Una larga espera por los datos

La fuente de información más obvia debe provenir del gobierno chino que publica estadísticas sobre ventas, producción y comercio internacional. Hay dos problemas con esto. Primero, los mercados siempre han sido cautelosos con los datos chinos que últimamente se ven increíblemente fluidos. En este caso particular, la precaución podría ser aún mayor. En segundo lugar, el impacto inicial se observará en los informes de febrero que se publicarán entre el 29 de febrero (el primer PMI) y el 16 de marzo (producción, ventas). Esta es una larga espera que los inversores quieren conocer ahora.

China es ahora una economía mucho más grande que durante el brote de SARS y las estadísticas iniciales de transporte son preocupantes. Fuente: Investigación XTB

Eso significa que han quedado como una evidencia anecdótica y eso es mucho. En primer lugar, hemos escuchado acerca de cierres de muchas compañías multinacionales como Apple, General Motors, Ikea, Starbucks, McDonald’s o Toyota. 18 siderúrgicas chinas de 4 provincias clave decidieron reducir la producción en un 30%. Se pidió a los centros de juego de Macao el cierra durante al menos 2 semanas. Muchas universidades retrasarán el inicio del semestre hasta al menos marzo. Los centros comerciales japoneses informaron una disminución de ventas del 5-15% a/a durante el Año Nuevo Lunar. Hay mucha evidencia, pero es muy difícil de generalizar. Quizás lo más llamativo son las estadísticas de viajes del Año Nuevo Lunar informadas por el Ministerio de Transporte. Las estimaciones iniciales redujeron el transporte ferroviario en aproximadamente un 40%, pero durante todo el período de vacaciones de 10 días se redujo un -67% a/a y el transporte aéreo en un 57%.

Dos parámetros a observar

Si bien existe una gran cantidad de evidencia que fluye desde China todos los días, el desafío es unir las piezas. Esto está claro en las primeras estimaciones del impacto del PIB que varían de 0.6 a 1.1 puntos porcentuales. En nuestra opinión, los inversores deberían centrarse en dos cosas: el dato de infectados y los cortes de producción. La primera suposición que asumimos es que una propagación más allá de China será limitada y otras economías no se verán paralizadas por las limitaciones de transporte y producción. Si ese supuesto falla, las consecuencias podrían ser nefastas. Si se mantiene, se tratará de volver a la normalidad en China. Observar la cantidad de infectados parece tener mucho sentido: si el aumento de la infección se ralentiza (hasta ahora no lo ha hecho), será una señal de que el virus podría estar contenido. Los cortes de producción son muy peligrosos para la economía china pero también para los socios comerciales. El coreano Hyundai ya anunció un paro debido a la escasez de piezas. La economía coreana, aunque no es grande, juega un papel importante en la cadena de valor agregado asiática. Hasta ahora, la provincia de Hubei enfrenta un paro hasta el 14 de febrero, mientras que otras provincias volverán al trabajo el 9 de febrero. La extensión de los paros tendría un impacto significativo y los inversores deberían seguir de cerca esa información.

La escasez de suministros podría ser muy dolorosa para Vietnam y Corea del Sur y desencadenar un efecto dominó en la economía global. Fuente: Investigación XTB

Mercados a observar

El impacto económico del virus tendrá un impacto global y afectará a la mayor parte del mercado de manera más o menos directa. Sin embargo, estos 4 mercados merecen un seguimiento sobre ellos. Los 4 ya han visto una venta masiva y probablemente se moverán bruscamente dependiendo de la dirección de los parámetros que discutimos anteriormente:

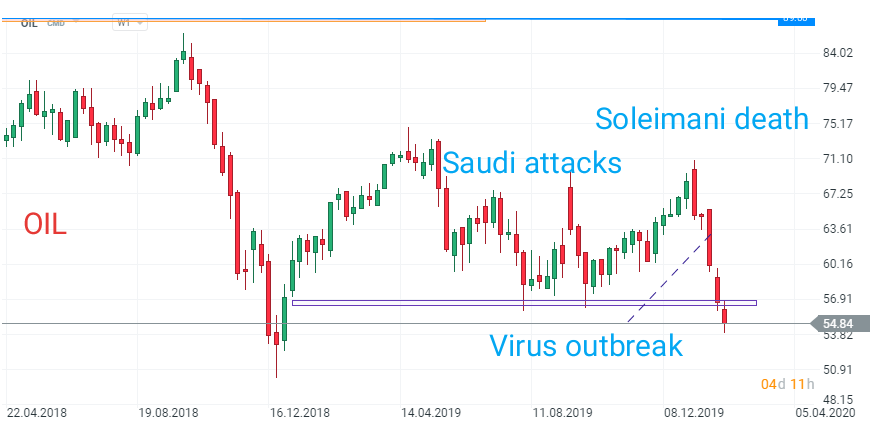

OIL, OIL.WTI: los precios del petróleo cayeron con fuerza ya que el mercado del petróleo es muy sensible a los cambios en el inventario. China es, con mucho, el mayor importador neto de petróleo, responsable de más del 20% de las importaciones mundiales. Se prevé que la demanda disminuya debido a una menor actividad comercial y al colapso del turismo. Esto podría obligar a la OPEP a considerar recortes de suministro adicionales.

Cobre: el mercado residencial chino ya parecía desafiante y si la economía sufre un revés, la actividad de construcción puede disminuir y por tanto reducir la demanda de cobre. China fue responsable de alrededor del 50%(!) de la demanda mundial de cobre en 2019, por lo que si esto se traduce en una crisis económica en toda regla, los precios podrían dispararse.

CHNComp: los beneficios empresariales de compañías chinas disminuyeron un 6,3% a/a en diciembre, incluso antes de que estallara el virus. El índice es la exposición más directa a la economía china. El nivel clave a observar son los 9800.

KOSP200 - la economía coreana puede verse gravemente afectada por las paradas en la fabricación en China. El mercado coreano se estaba recuperando bien cuando el sector de semiconductores comenzó a recuperarse, pero ahora esta perspectiva se ha oscurecido repentinamente. Los 273 es el soporte clave a observar.

Resumen diario: Datos débiles en EE.UU. arrastran a los mercados; nueva presión sobre los metales preciosos

El S&P 500 sigue subiendo a pesar de la debilidad de la economía: ¿se enfrenta Estados Unidos a una crisis?

Informe de materias primas: el petróleo sigue caro, la plata no arranca, el gas pierde fuerza y la soja revive por Brasil.

Russell 2000 al borde de máximos históricos

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.