Petróleo:

- La OPEP+ ha indicado en su última declaración que tiene la intención de seguir adelante con el aumento de la producción a partir de abril.

- El aumento de la producción tiene como objetivo compensar la reducción voluntaria de 2,2 millones de barriles por día durante varios meses.

- Los precios del crudo WTI se mantienen por debajo de los 67,5 dólares por barril, su nivel más bajo desde la primera mitad de diciembre.

- La decisión de Trump de imponer aranceles a Canadá, México y gravámenes adicionales a China podría, a largo plazo, provocar una reducción del comercio internacional y, en consecuencia, disminuir la demanda de crudo.

- Estados Unidos está imponiendo un arancel del 10 % al crudo procedente de Canadá, lo que tendrá un impacto limitado en la reducción de las importaciones de petróleo desde Canadá.

- La diferencia actual entre el crudo WTI y el crudo canadiense WCS es de 13 dólares, aunque en el pasado ha sido mayor, lo que indica la posibilidad de ajustes de precios ante las nuevas realidades de la guerra comercial.

- El aumento de las expectativas de paz en Ucrania también podría ejercer presión sobre los precios del petróleo, debido a un posible acceso más fácil al mercado ruso si se levantan algunas sanciones estadounidenses.

Cotización del Petróleo

Fuente: Plataforma de XTB

Fuente: Plataforma de XTB

El crudo WTI está poniendo a prueba el nivel de los 67 dólares por barril. Esta zona ha sido testeada cinco veces entre septiembre y diciembre de 2024. Además, el petróleo también cotizó en esta zona en 2023. El siguiente nivel clave de soporte técnico se sitúa en torno a los 62 dólares por barril, los mínimos locales de 2021.

Al mismo tiempo, observamos una clara reducción en las posiciones especulativas largas en el crudo WTI recientemente, aunque aún no se puede hablar de una sobreventa extrema, como ocurrió en septiembre de 2024 o en los dos años anteriores.

Oro:

- La incertidumbre en torno a la guerra comercial y la paz en Ucrania está impulsando un resurgimiento en el mercado del oro. En este momento, se encuentra solo un 1,5 % por debajo de sus máximos históricos.

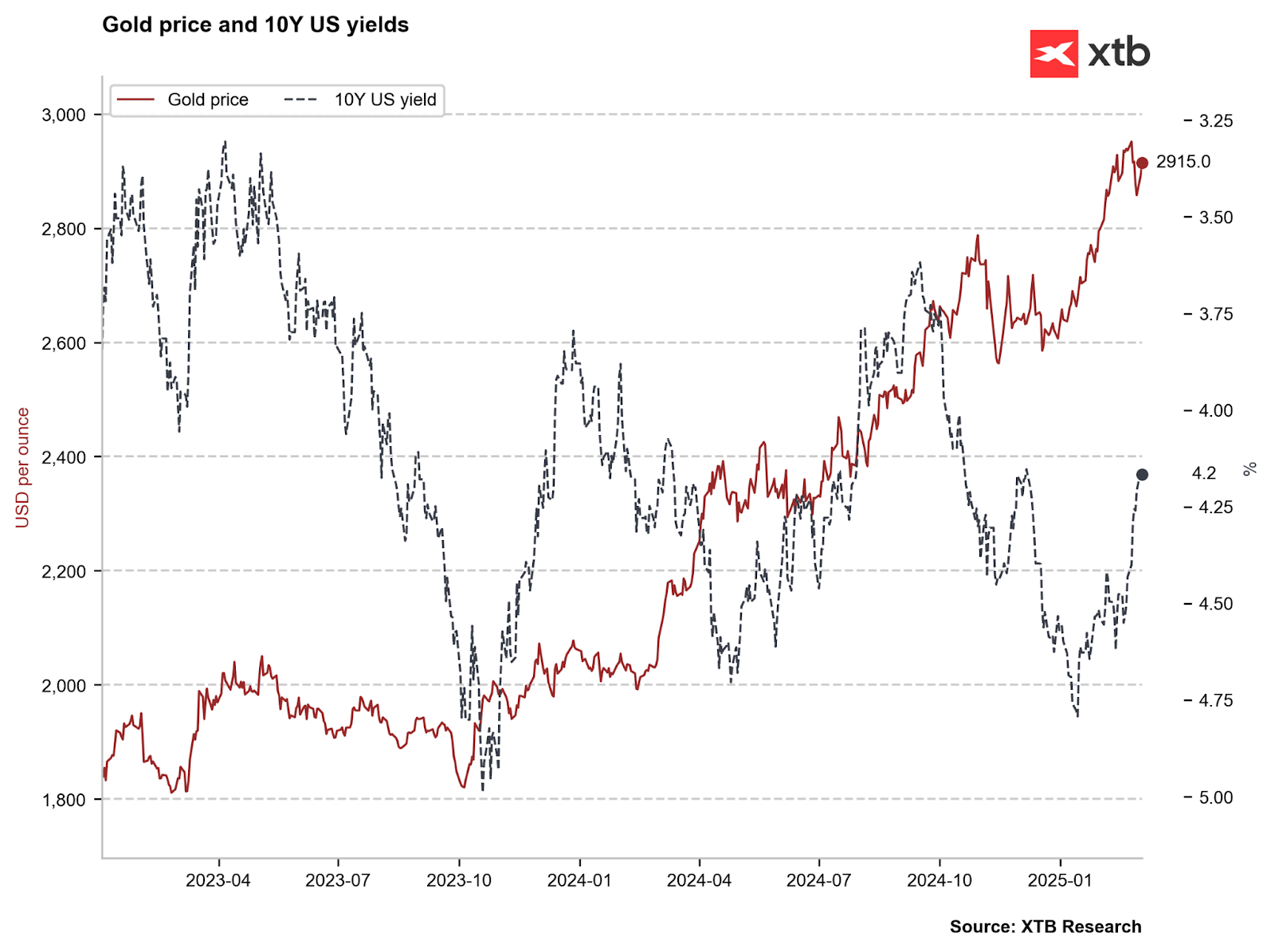

- En EE. UU., estamos observando una caída significativa en los rendimientos y un debilitamiento del dólar. El mercado confía en parte en que la guerra comercial será de corta duración.

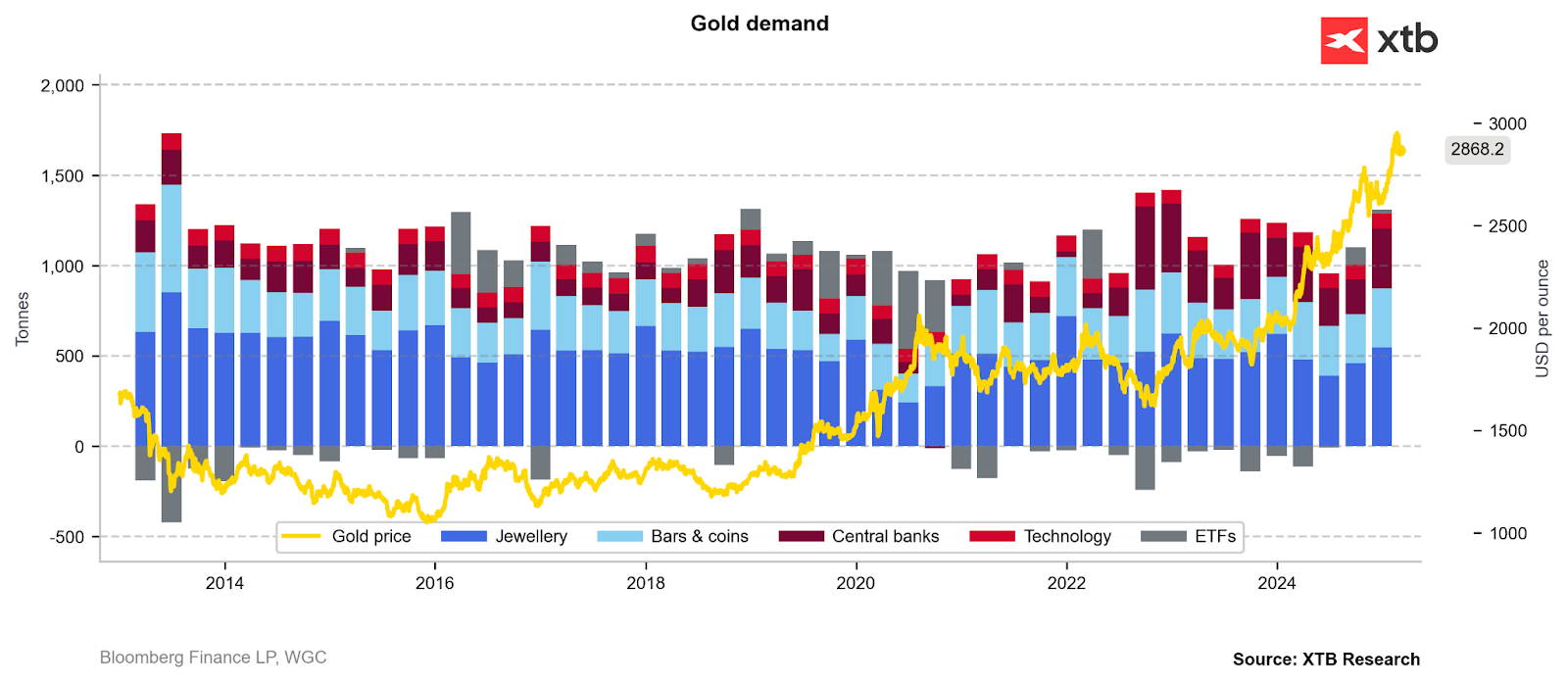

- El último informe del WGC sobre los fundamentos del oro mostró un superávit mínimo en el cuarto trimestre de 2024 de 20 toneladas de oro. Esto se debe a un repunte significativo en la demanda de joyería, así como a una sólida demanda por parte de los bancos centrales y los inversores.

- Los balances de los cuatro mayores bancos centrales han estado repuntando desde principios de enero, lo que también es un factor que respalda los elevados precios del oro.

- En un futuro cercano, Estados Unidos tendrá que refinanciar una gran cantidad de deuda, lo que podría reducir la demanda de oro.

- Los niveles de inventario en COMEX ya están alcanzando los máximos de 2020, cuando, debido al miedo al COVID, se trasladó una gran cantidad de oro a EE. UU. desde Europa.

Fuente: Bloomberg Finance LP, XTB.

Los rendimientos en EE. UU. han caído significativamente recientemente, lo que es un factor que respalda el reciente repunte del oro.

Fuente: Bloomberg Finance LP, XTB.

El final de 2024 trajo una clara reactivación de la demanda, tanto en el sector de la joyería como por parte de los bancos centrales.

Cotización del Oro

El oro ha ganado casi un 10% en lo que va de año, mientras que el S&P 500 ha caído aproximadamente un 2% en el mismo período. La reciente fuerte corrección en el mercado de valores provocó un retroceso en el oro debido a la búsqueda de liquidez, pero, en ausencia de un colapso, la situación en el mercado del oro debería estabilizarse.

Fuente: Plataforma de XTB

Gas Natural:

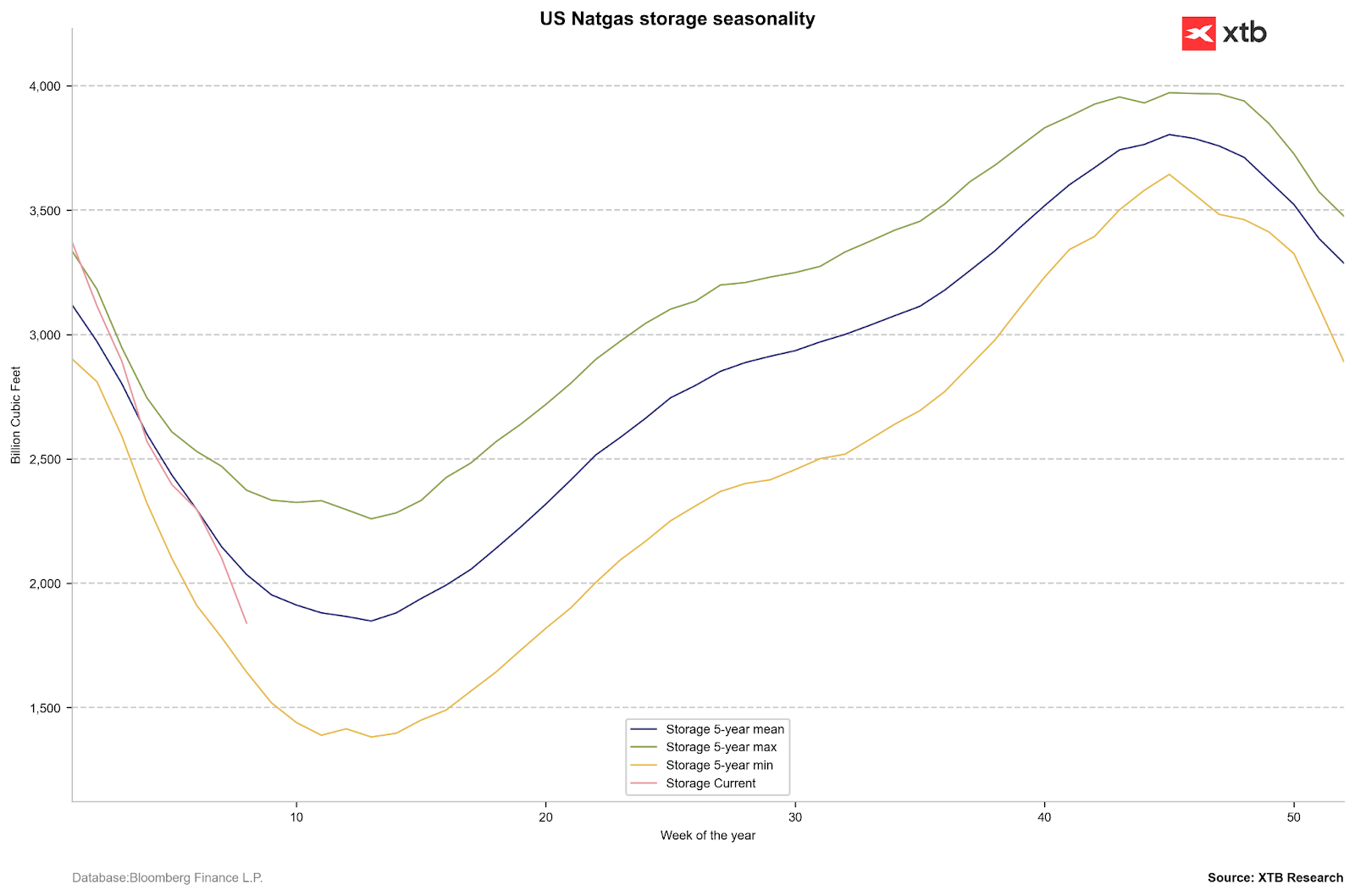

- Las reservas de gas en EE. UU. siguen estando significativamente por debajo del promedio de los últimos cinco años, pero en las próximas semanas se espera una disminución mínima de los inventarios, mientras que las primeras reposiciones podrían darse a principios de abril, dependiendo del clima.

- Las previsiones actuales indican temperaturas significativamente más altas de lo habitual en las próximas semanas, lo que debería reducir el consumo de gas para calefacción.

- Por otro lado, EE. UU. está enviando actualmente cantidades récord de GNL, lo que sugiere que la reconstrucción de inventarios en el corto plazo será más difícil que en años anteriores, a menos que haya un aumento significativo en la producción, que actualmente se mantiene cerca de los 105 bcfd.

- El aumento de precios en el mercado desde la primera semana de marzo también fue impulsado por la imposición de aranceles comerciales a Canadá, lo que podría aumentar la demanda de gas estadounidense a nivel local.

- Actualmente, los envíos de GNL promediaron en marzo 15,8 bcfd.

Las reservas de gas en EE. UU. siguen estando significativamente por debajo del promedio de los últimos cinco años. En las próximas 2-3 semanas, deberíamos observar una nueva disminución de los inventarios, aunque probablemente en niveles mínimos. El futuro de los precios dependerá del ritmo de reposición de inventarios en el próximo mes, de cara a la próxima temporada de calefacción.

Fuente: Bloomberg Finance LP, XTB.

La producción de gas natural en EE. UU. se encuentra actualmente en niveles récord, pero con el aumento significativo de las exportaciones, esto podría no ser suficiente para reponer los inventarios a un ritmo adecuado.

Fuente: Bloomberg Finance LP, XTB.

Fuente: Bloomberg Finance LP, XTB.

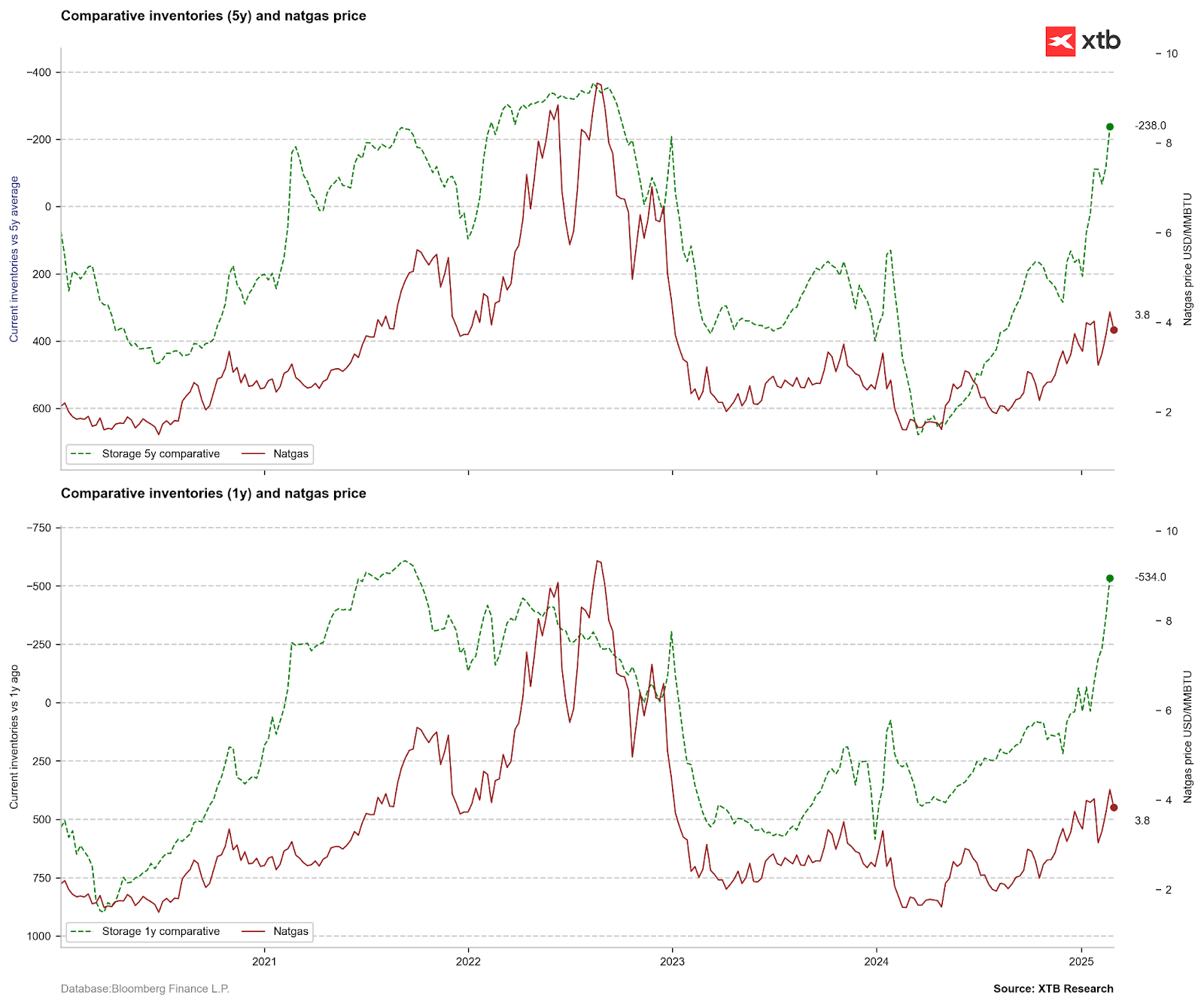

La situación actual comienza a parecerse a la de 2021 y 2022, cuando, tras una fuerte caída en los inventarios, se generó el potencial para un fuerte aumento de precios en el mercado de gas natural en EE. UU. Los inventarios comparativos indican que el mercado de gas natural se encuentra en un déficit significativo.

Cotización del Gas Natural

Fuente: Plataforma de XTB

Los precios del gas han subido a sus niveles más altos desde principios de 2023, aunque siguen por debajo de los 4,3 dólares/MMBTU. El clima teóricamente sugiere una posible disminución en la demanda de gas, pero los precios siguen siendo altamente volátiles. En caso de una reacción a la reducción de la demanda, podría producirse un descenso entre los promedios de las medias móviles de 60 y 120 días. Sin embargo, si la demanda fuerte continúa y los inventarios disminuyen más rápidamente, es posible que se acerquen a la zona de los 4,8-5,0 dólares/MMBTU.

Cacao:

- Los precios del cacao han caído a su punto más bajo, un 40 % por debajo de su pico histórico a mediados de diciembre de 2024.

- La caída de precios desde principios de este año hasta hoy es de aproximadamente un 25 %.

- El precio mantiene una línea de tendencia alcista a largo plazo. Además, el nivel de los 7.000 dólares parece ser un soporte clave para el mercado del cacao.

- Los inversores siguen retirándose del mercado. Tanto las posiciones largas como las cortas están cayendo, pero la reducción en las posiciones largas es más fuerte. Las posiciones netas han caído a su nivel más bajo desde abril de 2024.

- La reciente caída abrupta de los precios se intensificó tras la publicación del informe de la ICCO, que indica un superávit en la temporada 2024/2025 de 142.000 toneladas.

- La ICCO indica una disminución de la demanda interanual del 4,8 % y un aumento de la oferta interanual del 7,8 %. El año pasado, la producción cayó un 16,4 % interanual.

- Sin embargo, el aumento en la producción según la ICCO es menor que el aumento actual en las entregas de cacao a los puertos de Costa de Marfil, que es de aproximadamente un 16 % (en diciembre, este aumento superó el 30 %). Esto podría significar que la ICCO espera una temporada baja muy débil, que se espera comience en abril.

Cotización del Cacao![]()

El precio del cacao ha repuntado desde el nivel de 8.000 dólares por tonelada, pero sigue estando por debajo de los 9.000 dólares y por debajo del promedio de 250 sesiones. Estos niveles podrían representar actualmente una resistencia muy importante. Sin señales de mejora en la demanda, podría ser difícil que los precios superen los 10.000 dólares por tonelada.

Fuente: Plataforma de XTB

ÚLTIMA HORA: ¡Aumento masivo de las reservas de petróleo de EE.UU.!

Resumen de mitad de sesión: El petróleo repunta ante las tensiones entre EE. UU. e Irán, mientras que las bolsas europeas permanecen estables

El oro avanza un 1,5% y marca máximos de dos semanas antes del NFP

La plata repunta con fuerza y reabre el debate sobre el momentum en los metales

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.