El informe de inflación de precios al consumidor (IPC) de Estados Unidos, que se publicará a la 14:30, será la lectura macroeconómica más importante de la semana, arrojando más luz sobre si los datos realmente sólidos vistos recientemente se traducirán en una lectura de inflación más alta y pondrán más presión para flexibilizar la comunicación "moderada" de la Fed. Wall Street está cotizando cerca de máximos históricos antes del informe, y los alcistas no se asustan por el fortalecimiento del dólar y los rendimientos a 10 años, que subieron al 4,09%, rebotando casi 46 puntos básicos desde los mínimos de septiembre.

Un informe muy por encima de las previsiones podría fortalecer seriamente el dólar y conducir a otra ola de aumento de los rendimientos, lo que daría derecho, como máximo, a un recorte de tipos este año. Por el contrario, un IPC por debajo de las previsiones o en línea con ellas podría tranquilizar al mercado de que la Fed no se verá obligada a cambiar sus comunicaciones (al menos en esta etapa) y de que las presiones sobre los precios en la economía están disminuyendo. ¿Se verá obligada la Fed a dar marcha atrás en su anuncio de un "ciclo agresivo" de recortes?

¿Qué esperar del informe?

- Se espera que la inflación del IPC caiga al 2,3% interanual desde el nivel anterior del 2,5% interanual. Se espera que los menores costes de la energía sean los principales responsables de la disminución.

- Sobre una base mensual, se espera que la lectura sea del 0,1% intermensual, frente a un aumento anterior del 0,2% intermensual.

- Se espera que la inflación subyacente, que es más crucial desde la perspectiva de la Fed, se mantenga en el 3,2% interanual, en línea con la lectura anterior.

- Sobre una base mensual, se espera que el crecimiento sea del 0,2% intermensual, ligeramente inferior a la lectura anterior del 0,3% intermensual. El crecimiento del 0,2% intermensual es coherente con el logro de la meta de inflación dentro del marco temporal previsto.

- Cabe destacar que la caída de los precios de los automóviles se ha desacelerado claramente recientemente, por lo que es probable que el impacto de sus precios sea marginal. En las últimas lecturas, los precios de los automóviles y las piezas han tenido un impacto significativo en la contención de la inflación.

- La inflación de los alquileres y el aumento de los precios de los hoteles seguirán siendo uno de los principales impulsores de la inflación.

- Los salarios más altos también son un factor que indica que la inflación subyacente seguirá siendo alta

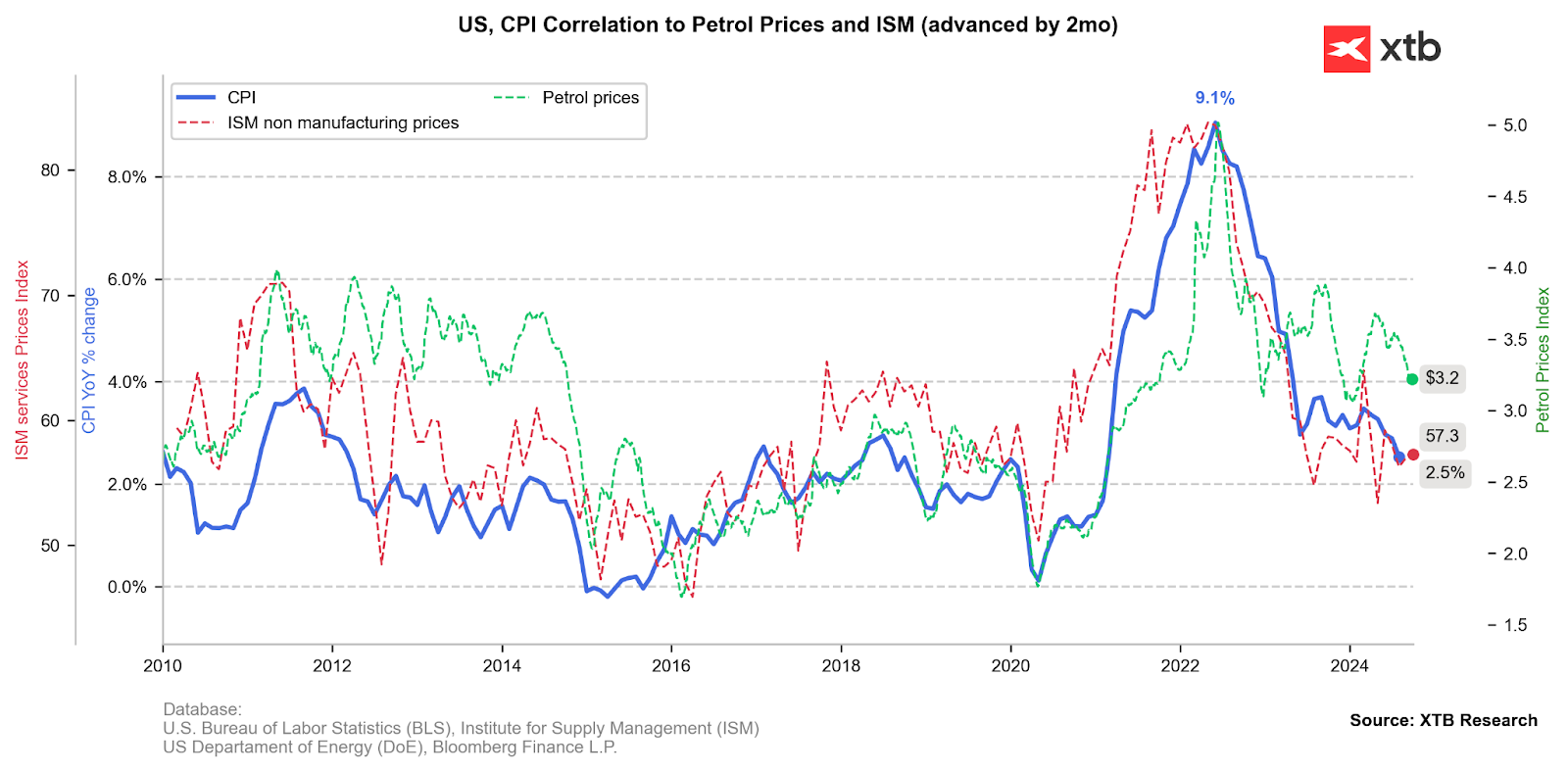

Los precios de los combustibles han caído notablemente, lo que probablemente se traduzca en una menor inflación. El subíndice de precios del sector servicios se mantuvo sin cambios en las últimas lecturas.

Fuente: Bloomberg Finance LP, XTB

La caída de los precios de los automóviles se ha ralentizado claramente. Aunque la desinflación anual es evidente, no se descarta un aumento mensual de los precios, lo que indica que los precios subyacentes siguen bajo presión.

Fuente: Bloomberg Finance LP, XTB

La inflación de los alquileres ha repuntado recientemente, aunque el indicador de avance de 18 meses en forma de precios de Case Shiller indica que la inflación de los alquileres debería seguir disminuyendo durante varios meses más. La inflación de los alquileres es uno de los principales factores de la inflación general y subyacente

Fuente: Bloomberg Finance LP, XTB

¿Qué valoración hará la FED del informe?

Declaraciones recientes de los miembros de la Reserva Federal sugieren que, a pesar del reciente aumento de los precios del petróleo y los sólidos datos del mercado laboral, el consenso en la Reserva Federal es que las presiones sobre los precios están bajo control y todavía en camino de alcanzar el objetivo del 2%.

- Por un lado, las actas de ayer mostraron que la decisión de recortar 50 puntos básicos en septiembre no estaba tan clara, lo que hace que un informe sorprendente hoy descarte la posibilidad de recortes de más de 25 puntos básicos este año.

- Sin embargo, los datos más sólidos del mercado laboral, los salarios o el PIB no son una "garantía" de una mayor inflación, ya que la asignación de capital preferida por los consumidores puede haber cambiado (reconstrucción de los ahorros de los hogares, que aún son relativamente bajos tras la ola de inflación).

Calendario del día: Las NFP y los inventarios de crudo toman el control del sentimiento del mercado.

La bolsa hoy: El precio de la plata sube un 2%

Bad Bunny, Zara y la Super Bowl: el show que no movió la bolsa… pero sí la estrategia de Inditex

Calendario del día: Los índices esperan impacientes las ventas minoristas de EE. UU.

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.