Los mercados europeos muestran un comportamiento dispar, con la mayoría de los índices cotizando a la baja. El CAC40 lidera las caídas (-0,43%), seguido del índice austríaco (-0,33%) y del DAX40 (-0,12%). El FTSE MIB italiano y el Eurostoxx50 también cotizan a la baja (-0,11% y -0,08% respectivamente). Al mismo tiempo, el WIG20 polaco muestra las subidas más contundentes (+0,45%), seguido del holandés (+0,33%) y del IBEX35 (+0,31%). El FTSE 100 del Reino Unido (+0,30%) también cotiza al alza.

Fuente: Bloomberg Financial LP

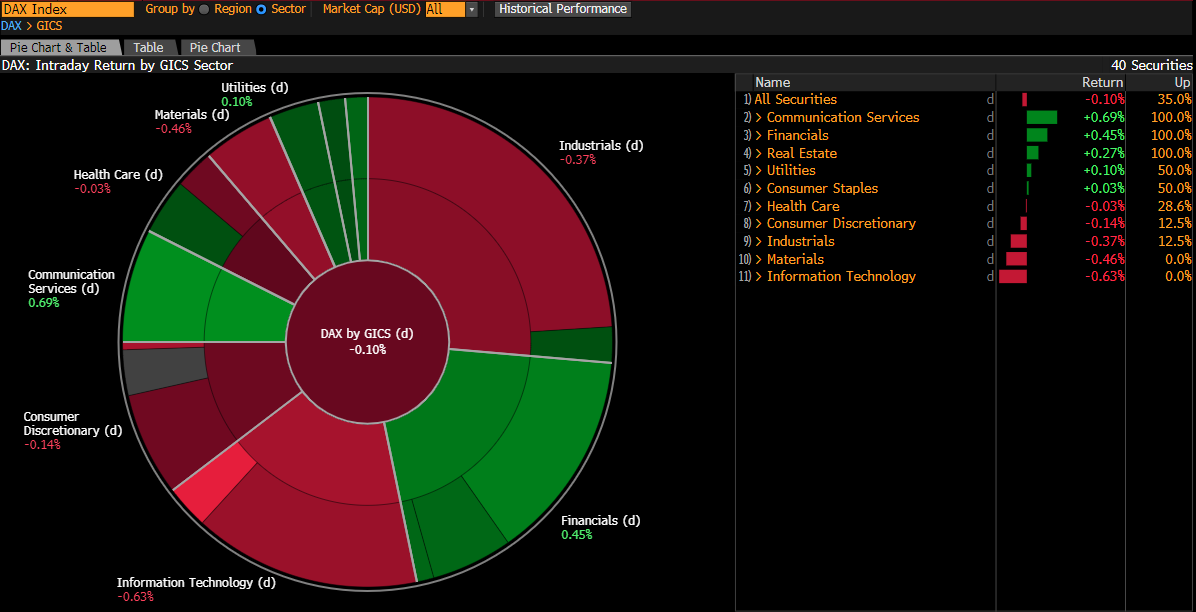

En cuanto al comportamiento sectorial del DAX40, los servicios de comunicación lideran las subidas (+0,69%), seguidos de las finanzas (+0,45%) y el sector inmobiliario (+0,27%). Los servicios públicos (+0,10%) y los bienes de consumo básicos (+0,03%) también cotizan en territorio positivo. En el lado negativo, la tecnología de la información muestra el mayor descenso (-0,63%), seguido de los materiales (-0,46%) y los industriales (-0,37%). Los bienes de consumo discrecional (-0,14%) y la atención sanitaria (-0,03%) también cotizan a la baja. El rendimiento agregado del DAX muestra un modesto descenso del -0,10%, con una amplitud de mercado negativa, ya que seis de cada diez sectores cotizan a la baja.

Fuente: xStation

Cotización del DAX40

El DAX40 se está consolidando, y el RSI muestra señales de divergencia alcista, lo que podría indicar la relajación del impulso bajista. Además, el MACD se está ajustando, lo que sugiere un posible cruce alcista en el futuro cercano.

Para los bajistas, una nueva prueba del máximo de octubre en 19.783 podría acelerar el impulso bajista. Una ruptura decisiva por debajo de este nivel podría allanar el camino para una nueva prueba del máximo de principios de noviembre en 19.525, que está estrechamente alineado con la media móvil simple (SMA) de 50 días en 19.701, lo que forma una zona de soporte crítica.

Para los alcistas, el nivel de retroceso de Fibonacci del 78,6% en 20.189 sirve como resistencia clave. Este nivel ha demostrado ser significativo en las últimas sesiones y podría actuar como punto pivote para nuevos avances alcistas o señalar el comienzo de una divergencia bajista si se rechaza. Los inversores deben estar atentos a estos niveles para obtener señales direccionales más claras.

Noticias corporativas del DAX40

-

Airbus (AIR.DE) no alcanza el objetivo de entregas para 2024 a pesar del esfuerzo de diciembre. El fabricante de aviones entregó aproximadamente 760 aviones en 2024, por debajo de su objetivo revisado de 770 unidades a pesar de un sólido desempeño en diciembre de casi 120 entregas. La compañía había apuntado inicialmente a 800 entregas, pero redujo la orientación en junio debido a cuellos de botella en la cadena de suministro. Los analistas de Bloomberg Intelligence proyectan 869 entregas para 2025 en medio de una fuerte demanda de modelos de bajo consumo de combustible.

-

Deutsche Telekom (DTE.DE) lanza un programa de recompra de acciones. El gigante alemán de las telecomunicaciones anunció planes para comprar acciones por valor de hasta 550 millones de euros entre el 3 de enero y el 4 de abril, lo que representa aproximadamente 18,85 millones de acciones a precios actuales. Esto marca el primer tramo de un programa de recompra de 2.000 millones de euros previamente anunciado para 2025. Las acciones subieron un 0,55% hasta los 29,33 euros tras la noticia.

-

Los precios de la energía en Alemania se vuelven negativos en medio del aumento de las energías renovables, y cayeron por debajo de cero durante 4 horas en el día de ayer, ya que la generación de energía eólica se acercó a los 40 gigavatios, superando la demanda. El país registró 468 horas de precios negativos en 2024, un 60% más que el año anterior, lo que refleja los desafíos en la gestión de la creciente capacidad renovable. La tendencia es similar en toda Europa, con Francia, el Reino Unido y España experimentando un aumento de los casos de precios negativos.

-

Continúa la transformación del mercado energético europeo : La inversión en energía renovable de la UE alcanzó los 110.000 millones de dólares en 2023, un 6% más interanual, a medida que la región acelera su transición energética tras la reducción de los flujos de gas ruso. El cambio ha puesto de relieve los desafíos de infraestructura, en particular en la capacidad de almacenamiento de baterías para energía solar, lo que afecta al beneficio del consumidor de los precios diarios más bajos según SEB Research.

Fuente: Bloomberg Financial LP

Resumen diario: sólido NFP reduce probabilidades de recorte de tasas de la Fed

🔥Netflix contra todos: la guerra por Warner se enreda, entran reguladores y el final está lejos

Palo Alto adquiere CyberArk. ¡Un nuevo líder en ciberseguridad!

El NFP sorprende al alza y enfría las expectativas de recortes de la Fed.

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.